<<< Questo post del blog è disponibile anche come video di YouTube. >>>

Da Gerd Kommer E Felix Grossmann

Il titolo di questo post del blog è spudorato clickbait. Non esiste la migliore azione al mondo perché i criteri per “la migliore azione” non possono essere definiti in modo significativo. Invece delle azioni “migliori” al mondo, proveresti semplicemente quello più redditizio Per scegliere tra le molte centinaia di migliaia che sono esistite negli ultimi 100 anni, bisognerebbe prima decidere sulla questione del periodo in esame. Le azioni vincenti sarebbero diverse per quasi ogni intervallo da un anno a 50 anni. Oltre alla mera redditività, bisognerebbe tenere conto anche del rischio associato.

Tuttavia, esaminare i titoli azionari più redditizi del mondo nel lungo termine ha un valore informativo, come mostriamo in questo post del blog.

Ci limitiamo arbitrariamente ai titoli che esistono oggi e consideriamo solo quelli che esistono da almeno 34 anni. Perché 34 anni? Volevamo, in primo luogo, un periodo di oltre 30 anni e, in secondo luogo, Microsoft ha avuto la sua IPO 34 anni fa. Microsoft è uno dei pochissimi “titoli superstar” – qui intesi come titoli il cui rendimento su oltre 30 anni è almeno il doppio di quello del mercato nel suo complesso.

Tuttavia, il nostro vero focus in questo post del blog non è su Microsoft, ma su Apple. Probabilmente le azioni Apple vengono citate più spesso dagli investitori privati come risposta alla seguente domanda: “Quale nota azione crede che abbia avuto il rendimento più alto a livello mondiale negli ultimi 30 anni?”

Prima di entrare nei numeri dei rendimenti, possiamo confermare: sì, Apple è stato un investimento straordinariamente redditizio negli ultimi quattro decenni, probabilmente uno dei titoli più redditizi al mondo, ma questa è solo metà della storia. L’altra metà la vogliamo raccontare qui sotto perché contiene una serie di approfondimenti utili per gli investitori privati.

Innanzitutto, alcune statistiche sulle dimensioni e sulla struttura del mercato azionario mondiale: attualmente esistono circa 9.500 large, mid e small cap e circa 40.000 micro cap in tutto il mondo. Questi ultimi sono così piccoli che “nessuno” al di fuori dell’ambiente immediato dell’azienda e della cerchia dei clienti li conosce. Inoltre, le micro-cap sono molto illiquide e comportano elevati costi di transazione in fase di acquisto e vendita. Il noto indice MSCI World Standard comprende circa 1.600 titoli azionari più grandi di 23 paesi industrializzati, che corrispondono a circa il 75% della capitalizzazione di mercato di tutti i titoli azionari a livello globale. Secondo una stima approssimativa, oltre l’85% di tutte le società quotate in borsa in tutto il mondo negli ultimi 100 anni sono oggi scomparse; sono scomparse principalmente a causa del fallimento, della “cancellazione” o dell’acquisizione da parte di un’altra società. In ogni momento, il 99% di tutte le aziende del pianeta lo sono non quotate in Borsa, anche se mediamente quelle quotate sono molto più grandi.

E infine, una nota metodologica: quello che stiamo facendo in questo post del blog non è solo clickbaiting con il titolo, ma anche palese “data mining” da parte di in retrospettiva scegli uno dei migliori investimenti azionari al mondo: proprio come se fosse stato possibile 39 anni fa con l'IPO di Apple, questo investimento miracoloso era affidabile ex ante identificare. Ovviamente non lo era. Riconoscendo un titolo così prodigioso durante un'IPO tre o quattro decenni fa, concentrandovi tutto il denaro o almeno una parte significativa di esso e non vendendolo per più di 30 anni, questa impresa viene raggiunta - crediamo - meno spesso di sei numeri della lotteria.

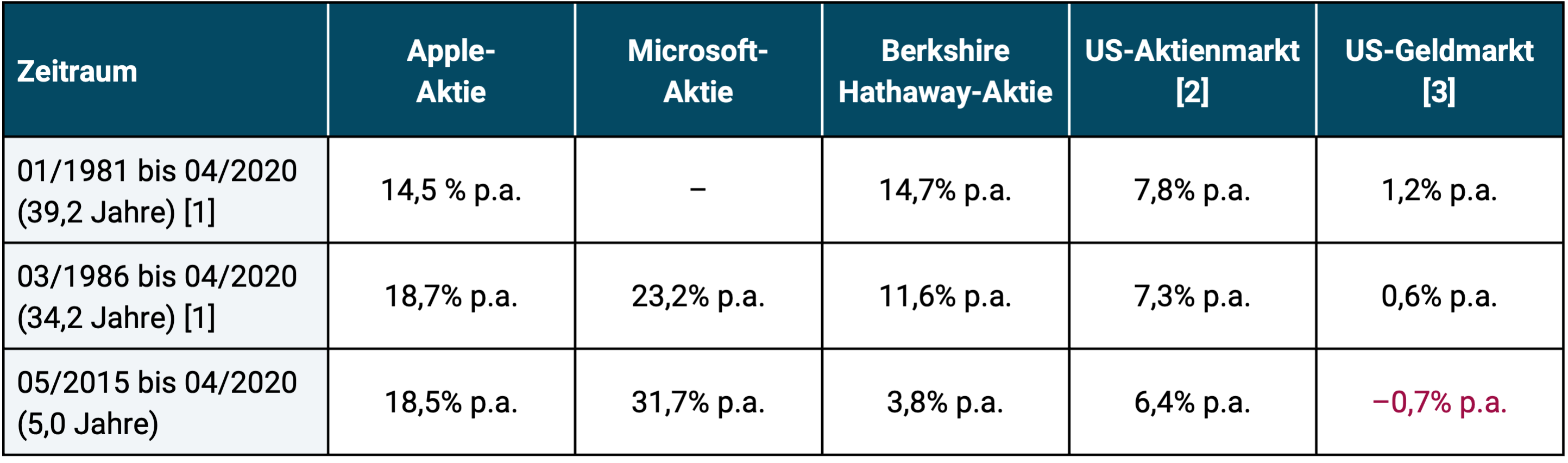

Ma prima, illustriamo nella Tabella 1 quanto siano stati surrealmente elevati i rendimenti a lungo termine di tre titoli superstar – Apple, Microsoft e Berkshire Hathaway (la società e veicolo di investimento di Warren Buffett) – negli ultimi decenni.

Tabella 1: Rendimenti (reali) corretti per l’inflazione di tre titoli superstar rispetto al mercato azionario statunitense generale e al rendimento privo di rischio (“rendimento del conto di risparmio”) – esclusi costi e tasse, in USD

► Rendimento = rendimento medio annuo geometrico reale compresi i dividendi. ► [1] Apple venne quotata in borsa nel dicembre 1980, Microsoft nel marzo 1986. ► [2] Mercato azionario statunitense: indice CRSP 1-10 (mercato totale statunitense); l’indice S&P 500 avrebbe avuto rendimenti leggermente diversi. ► [3] Mercato monetario statunitense (“rendimento dei libretti di risparmio”): buoni del Tesoro USA a un mese. ►Dal 1965 al 2019 (55 anni), Berkshire ha sovraperformato l’indice azionario S&P 500 con un guadagno reale del 15,8% annuo. rispetto al 5,9% annuo ► Fonti dei dati: Yahoo.com, Dimensional Fund Advisors, Berkshire Hathaway.

Quali sono le principali conclusioni che si possono trarre dalla Tabella 1?

- Apple è stata battuta di poco in termini di rendimenti da Berkshire nel periodo più lungo (39 anni) e da Microsoft in modo abbastanza netto nei due periodi più brevi (34 anni e 5 anni) - questo potrebbe sorprendere alcuni fan di Apple.

- Il titolo superstar Berkshire Hathaway ha sottoperformato il mercato azionario statunitense generale negli ultimi cinque e dieci anni (i dieci anni non sono mostrati qui).

- Cosa significano le percentuali dei rendimenti Superstar in unità monetarie? Se un investitore investisse oggi 10.000 euro con un rendimento reale medio del 14,5% annuo, con questa somma di partenza relativamente modesta, dopo 39,2 anni, con l'attuale potere d'acquisto (considerando l'inflazione, sarebbe molto di più) avrebbe accumulato un patrimonio finale di 2,03 milioni di euro. Ciò corrisponde a un rendimento cumulativo di oltre il 20.000%. Nel complesso del mercato azionario sarebbero stati “solo” 190.000 euro (rendimento cumulativo 1.800%). Se si sottraesse realisticamente un decimo di questi rendimenti per costi e tasse, il valore patrimoniale finale delle azioni Apple ammonterebbe comunque a ben 1,23 milioni di euro (rendimento cumulativo di circa il 12.000%) rispetto a “soli” 143.000 euro per il mercato azionario complessivo (1.330%). La grande differenza è, non a caso, il forte effetto dell’interesse composto su lunghi periodi di tempo.

- Con la restituzione del libretto di risparmio, dopo quasi quattro decenni, al lordo di tasse e spese, passereste da 10.000 euro a miseri 15.000 euro (al netto di tasse e spese, ancora meno). Ciò conferma l'affermazione che pubblichiamo più e più volte da anni [vedi anche il nostro post sul blog “Tassi di interesse zero e carenza di investimenti – reali o solo costruiti?”]: Negli ultimi 120 anni non è mai stato possibile costruire ricchezza con investimenti “privi di rischio” nel senso di “volatilità zero” al netto di inflazione, tasse e costi. In questo senso, in tutto il mondo ci sono sempre stati “tassi di interesse zero”. Chiunque descriva i tassi di interesse pari a zero per gli “investimenti privi di rischio” o i depositi bancari come qualcosa di nuovo e un fenomeno causato dalla BCE o da altre banche centrali dovrebbe mettersi in imbarazzo.

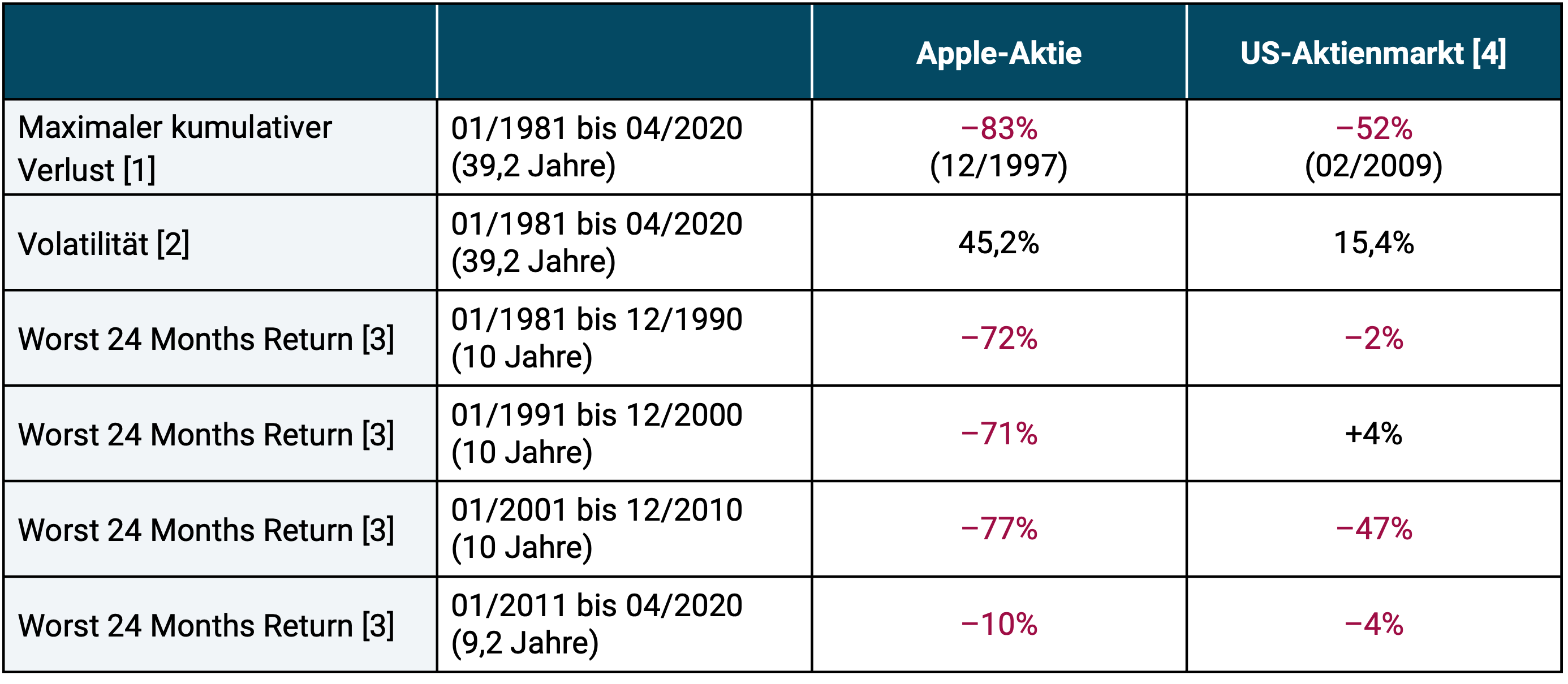

Ma veniamo alla parte più importante di questo post del blog, il rischio, ovvero il "dolore" che un investitore privato deve sopportare se vuole davvero raccogliere i rendimenti superstar delle azioni Apple. La tabella 2 illustra che questo dolore è stato immenso rispetto al mercato più ampio.

Tabella 2: Azioni Apple: calo massimo e altri parametri di rischio rispetto al mercato azionario statunitense complessivo sulla base dei rendimenti reali, in USD

► [1] Perdita cumulativa massima (massimo prelievo) sull'intero periodo. ► [2] Volatilità: deviazione standard annualizzata dei rendimenti mensili. ► [3] Peggiori 24 mesi = perdita cumulativa più alta di 24 mesi nel periodo specificato. ► [4] Indice CRSP 1-10 = intero mercato azionario statunitense.

Quali sono le principali conclusioni che si possono trarre dalla Tabella 2?

Le azioni Apple sono state molto più redditizie rispetto al mercato azionario più ampio durante i loro 39 anni di esistenza, ma allo stesso tempo sono state anche immensamente più rischiose durante l’intero periodo di 39 anni. Le loro continue fluttuazioni dei rendimenti (volatilità) erano tre volte superiori. Per quanto riguarda gli altri parametri di rischio riportati, Apple ha ottenuto risultati ancora peggiori rispetto al mercato complessivo in alcuni decenni.

In ciascuno dei quattro decenni di vita e sofferenza di Apple, gli azionisti Apple hanno dovuto sopportare brutali colpi al collo rispetto al mercato complessivo sotto forma di ripetuti ribassi dei prezzi a due cifre – e particolarmente gravi nei primi 20 anni. In inglese, il viaggio sulle montagne russe nervoso-emotivo associato è espresso in modo molto vivido come “straziante”. E con un singolo titolo, a differenza del mercato azionario globale, si verifica dopo un forte calo non sicuro che a un certo punto salirà di nuovo.

Un normale investitore privato non sarà in grado di sopportare questa tortura mentale per due decenni e mezzo, a meno che solo una frazione del suo patrimonio non venga investita in azioni. Ecco perché, per quanto ne sappiamo, non esiste un solo investitore privato al mondo che abbia ricoperto una posizione significativa in Apple durante tutti i 39 anni di vita di Apple. [1]

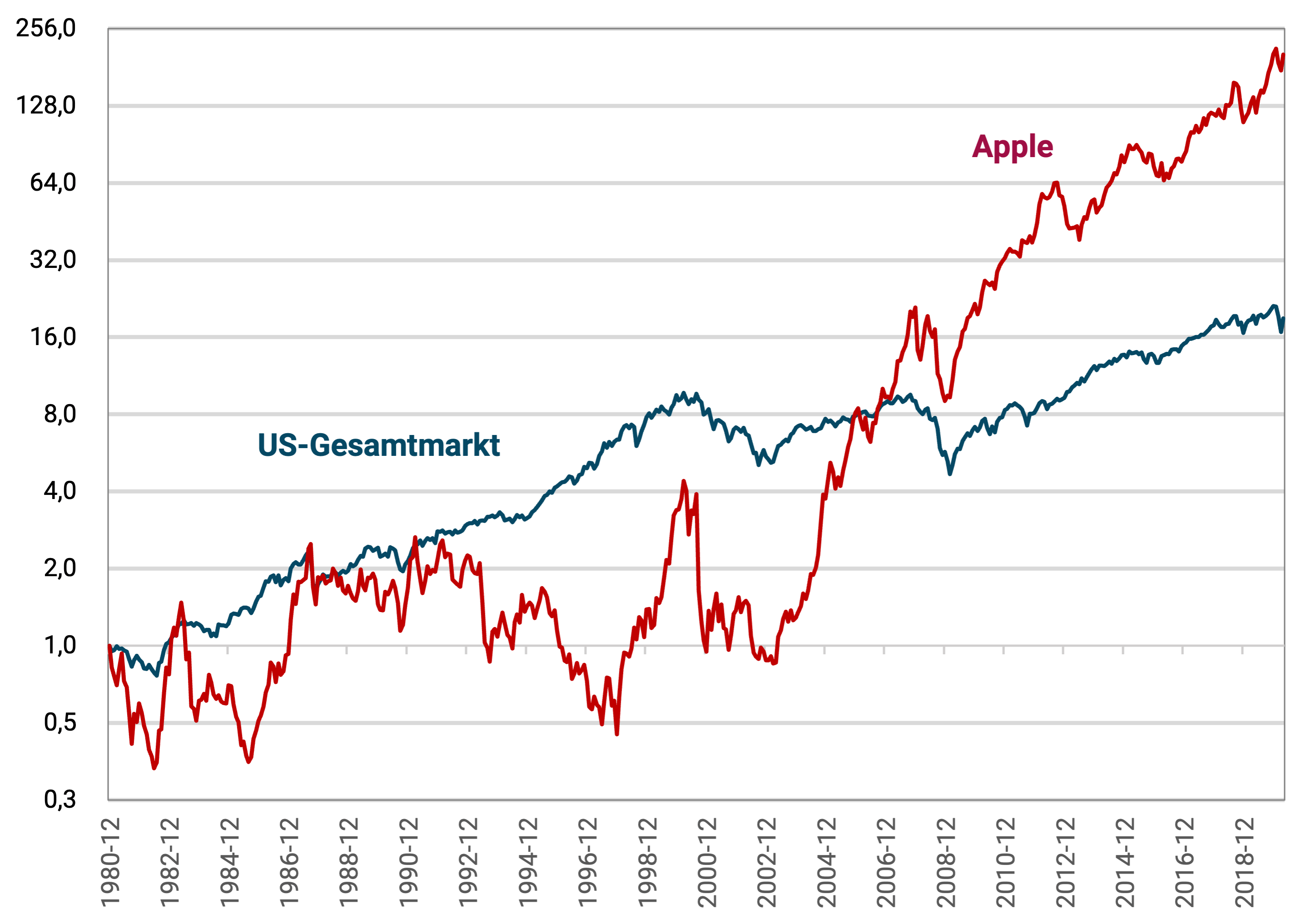

Una foto dice più di mille parole. Mostriamo quindi in un grafico (Figura 1) l'andamento delle azioni Apple dall'IPO di Apple alla fine del 1980 fino ad oggi e confrontiamo questo sviluppo con quello dell'intero mercato azionario statunitense.

Figura 1: Crescita delle azioni Apple e del mercato azionario statunitense complessivo da gennaio 1981 ad aprile 2020 (39,2 anni) sulla base dei rendimenti reali, esclusi costi e tasse, in USD (scala verticale logaritmica) - indicizzato

► [1] Mercato complessivo statunitense: indice CRSP 1-10. ► [2] L'asse verticale logaritmico è stato scelto in modo che la percentuale cambi rispetto a intero Il periodo di 39 anni è visivamente facilmente comparabile. Questo non sarebbe il caso di una normale scala aritmetica.

Cosa si può vedere dalla figura?

- Non occorre essere professori di statistica per rendersi conto che nel mondo dell'alpinismo la curva rossa (Mela) equivale a scalare un Ottomila con tempo particolarmente brutto; La curva blu (mercato azionario complessivo), invece, assomiglia più a un tour alpinistico amatoriale di media difficoltà sul Monte Bianco (4.800 metri) in condizioni meteorologiche normali.

- Apple ha prodotto rendimenti reali pari a zero per i suoi azionisti nei primi 22,5 anni della sua esistenza (da gennaio 1981 a maggio 2003), senza tenere conto dei costi e delle tasse. Durante questo periodo, l’investimento alternativo in un fondo indicizzato del mercato totale è aumentato di sei volte in termini reali.

- Nei primi 25,8 anni di esistenza di Apple (da gennaio 1981 a settembre 2006), il titolo ha ottenuto solo il rendimento del mercato azionario generale, con un rischio di volatilità tre volte superiore.

Sì, un dollaro iniziale investito in Apple valeva 203 dollari in termini reali alla fine del periodo totale di 39,2 anni, un aumento di duecento volte in termini adeguati all’inflazione (esclusi costi e tasse) rispetto ai soli 19 dollari del mercato complessivo. Ma per ottenere questo gigantesco vantaggio in termini di valore finale, un investitore Apple ha dovuto sopportare un rischio di rischio enormemente più elevato, non solo nei primi due decenni, ma costantemente e in ultima analisi fino ai giorni nostri.

È facile scegliere i titoli superstar con il senno di poi. Quasi tutti i gestori di fondi e gli investitori privati padroneggiano questa variante comune della selezione dei titoli. Lo stock picking negli specchietti retrovisori offre grandi rendimenti per la carta, per il tavolo dei clienti abituali e per i forum di discussione su Internet.

Quegli investitori privati che in qualche modo realizzano rendimenti storici da superstar per il Futuro trovano rilevanti, proprio come i “professionisti” a cui piace pubblicare questi numeri in libri, articoli stampati, blog su Internet e forum di discussione, dovrebbero, tuttavia, avere l’onestà intellettuale di sottolineare il rischio brutale che deriva da investimenti azionari individuali così altamente concentrati – anche, e questa è l’essenza di questo post sul blog, nel caso dei titoli superstar molto, molto rari come Apple. Questo rischio sembra semplicemente straziante in tempo reale, quando detieni una parte significativa della tua ricchezza in un singolo titolo e quando la fine della curva nel terzo destro del grafico è ancora sconosciuta. (Se non detieni una parte significativa della tua ricchezza nelle azioni superstar, vedrai pochi benefici, in termini monetari, dai suoi mega-rendimenti.)

Con i titoli “normali” come Volkswagen, Nestlé, AT&T o UPS, esiste lo stesso rischio brutale, ma senza i grandi rendimenti delle superstar.

E poiché questo rischio appare straziante nel lungo termine, pochissimi investitori possono sopportarlo a lungo termine. Il risultato sono vendite frequenti, dentro e fuori, avanti e indietro. Poiché le cose stanno così, su questo pianeta ci sono meno investitori privati che possiedono azioni Apple da 39 anni rispetto ai milionari della lotteria. Ed è per questo che i rendimenti azionari delle superstar sono come i successi di Hollywood: forse interessanti e divertenti, ma non molto utili nella gestione della propria vita.

Ciò che qui descriviamo utilizzando le azioni Apple è stato dimostrato anche in modo molto più sistematico dagli scienziati: solo il 4% di tutte le azioni è responsabile dell’intero rendimento di mercato superiore al “tasso di interesse del libretto di risparmio”, il “rendimento privo di rischio” (Bessembinder 2018 e Bessembinder et al. 2019). Il restante 96% delle “azioni a scartamento ridotto” genera collettivamente solo il rendimento del conto di risparmio, che, adeguato all’inflazione, è vicino allo zero. La conclusione per noi è: sii intelligente e investi in Tutto Azioni. D'altra parte, se concludi che devi cercare e trovare il futuro 4% con i migliori risultati, ti auguriamo buona fortuna e nervi saldi. Avrà bisogno di entrambi.

Le azioni Apple andranno meglio o peggio del mercato complessivo in futuro? Non ne abbiamo la minima idea perché le previsioni dei prezzi a breve, medio e lungo termine per i singoli titoli hanno l'affidabilità dei dadi, combinata con una gamma più ampia di risultati. Se invece non si investe in azioni come un gioco d’azzardo, ma piuttosto come una forma razionale di creazione di ricchezza e previdenza per la vecchiaia, è meglio optare per fondi indicizzati diversificati a livello globale.

Note finali

[1] Potrebbe esserci un piccolo gruppo di investitori privati che hanno detenuto azioni Apple ininterrottamente per oltre 30 anni (ma probabilmente non per tutti i 39 anni), vedi ad es. B. Qui. Non è noto quanto siano affidabili queste informazioni e se questi elementi siano di entità significativa.

letteratura

Bessembinder, Hendrik (2018): “Le azioni sovraperformano i titoli del Tesoro?”; In: Giornale di economia finanziaria; 129; N. 3.

Bessembinder, Hendrik; Chen, Te Feng; Choi, Goeun; Wei, K. C. John (2019): “Le azioni globali sovraperformano i titoli del Tesoro statunitense?”; Riferimento Internet: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3415739

Kommer, Gerd; Weis, Alexander (2018): “Tassi di interesse zero e crisi degli investimenti – reali o solo costruiti?”; post sul blog; aprile 2018; Riferimento Internet: https://www.gerd-kommer-invest.de/nullzinsen-und-anlagenotstand/