<<< Questo post del blog è disponibile anche come video di YouTube. >>>

Da Felix Grossmann E Gerd Kommer

Il 20 febbraio 2020, 33 giorni fa, i mercati azionari globali continuavano Incidente coronarico come lo chiamiamo provvisoriamente, poiché non è stato ancora stabilito un nome comune per questo crollo del mercato azionario. Il mercato azionario globale, misurato dall'indice MSCI ACWI IMI, il più ampio di tutti gli indici azionari, ha subito una perdita del 34% dal 20 febbraio al 23 marzo, mentre il DAX ha subito una perdita del 37%.

In questo post del blog cerchiamo di valutare questo grave e rapido collasso alla luce dei dati storici e delle argomentazioni fattuali e di inserirlo in un quadro più ampio. Il nostro obiettivo è contribuire a un’interpretazione significativa e orientata all’azione di questo sviluppo da parte dei nostri lettori. Spieghiamo sette questioni e argomenti separati, che ruotano tutti attorno alla domanda fondamentale "Cosa fare in caso di incidente Corona?"

Questo post del blog è più lungo di quanto lo siano solitamente i post del nostro blog. Data l’importanza dell’argomento, abbiamo ritenuto giustificato superare il nostro normale limite di lunghezza durante la scrittura.

(1) Le azioni erano, sono e rimarranno la classe di attività più redditizia

Anche il crollo del Corona virus non cambia la vecchia affermazione secondo cui le azioni sono la classe di attività più redditizia nel lungo termine e anche in futuro [1] Sono. In questo contesto, la Tabella 1 confronta i rendimenti storici delle azioni con quelli delle altre classi di attività più importanti.

Tabella 1: Rendimenti reali (al netto dell'inflazione) delle principali classi di attività dal 1900 al 2019 (120 anni) - in USD, al lordo di costi e tasse

► Fonte: Dimson/Marsh/Staunton, BRI Basilea, David S. Jacks. ► Immobili residenziali: rendimenti totali derivanti dall'aumento dei prezzi e dai redditi netti da locazione. Per i dettagli vedere Kommer/Schweizer 2018. Questo rendimento totale (non solo gli aumenti dei prezzi) è una media ponderata per la popolazione dei rendimenti nazionali di 12 paesi in valuta locale ed esclude gli effetti leva. ► Le materie prime rappresentano i cinque principali gruppi di materie prime: energia, metalli preziosi, metalli di base, minerali e materie prime agricole.

Quando si interpretano i numeri nella tabella 1, si dovrebbe prestare attenzione a relativo Differenze tra le singole asset class. In questa prospettiva, le azioni erano due volte più redditizie degli immobili e sei volte e mezzo più redditizi dei depositi bancari fruttiferi. Il vantaggio relativo delle azioni rispetto agli immobili residenziali e agli investimenti fruttiferi dovrebbe essere ancora maggiore nei prossimi anni, poiché la classe di attività “Azioni globali” è attualmente valutata a buon mercato, mentre le obbligazioni e gli immobili residenziali (almeno gli immobili residenziali nella regione DACH) sono oggi particolarmente costosi. (Nota Bene: un basso livello dei tassi di interesse è sinonimo di un’elevata valutazione delle obbligazioni.)

I prodotti finanziari “confezionati” o le strategie di investimento “attive” come assicurazioni sulla vita, certificati, prestiti P2P, investimenti in fondi chiusi, hedge fund o fondi di private equity forniscono risultati statistici a causa degli elevati costi aperti e nascosti che sostengono e per altri motivi inferiore rendimenti rispetto alle classi di attività sottostanti in cui investono, mentre i rischi di questi prodotti finanziari sono naturalmente almeno altrettanto elevati di quelli delle classi di attività interessate, anche se la volatilità giornaliera o mensile dei prodotti pacchettizzati non è osservabile a causa della mancanza di quotazione in borsa.

Non solo le azioni sono state la classe di attività più redditizia negli ultimi 120 anni, come mostrato nella Tabella 1, ma lo sono state anche nel decennio immediatamente precedente l’inizio del crollo del Corona. Questo decennio (dal 2010 al 2019) è stato un periodo redditizio ben superiore alla media per un investitore buy-and-hold con un portafoglio azionario diversificato a livello globale. Il mercato azionario mondiale ha prodotto rendimenti straordinariamente elevati nei suddetti dieci anni, vale a dire vero 10,7% annuo (cumulativo 177%). Ha quindi sovraperformato il DAX (6,8% annuo), l'oro (4,6% annuo), l'immobiliare residenziale tedesco (4,4% annuo) [2] e saldi bancari (negativi dell'1,1% annuo) (tutti i rendimenti adeguati all'inflazione, in euro, prima dei costi, prima delle tasse).

(2) Il market timing è dannoso, anche in caso di crollo

I rendimenti delle azioni non possono essere previsti in modo affidabile nel breve e medio termine. Si segue una cosiddetta “passeggiata casuale”. Questo fatto è del tutto indiscusso nella ricerca economica (una sintesi dello stato della ricerca al riguardo è fornita da Jacobs/Weber 2016). La ragione principale di questa imprevedibilità è l'alto Efficienza dell'informazione [3] i mercati dei capitali, in particolare il mercato azionario. Questa caratteristica rende i mercati dei capitali unici tra tutti i mercati. Poiché i rendimenti azionari non possono essere previsti a breve e medio termine, in generale e anche in una situazione di crash non solo è inutile, ma in media dannoso per i rendimenti acquistare e vendere sulla base delle previsioni. Il fatto che il settore finanziario affermato e i media suggeriscano tradizionalmente qualcosa di completamente diverso al proprio pubblico è dovuto principalmente ai loro conflitti di interessi e ai margini molto più elevati che i fornitori di servizi finanziari ottengono commercializzando questo errore. Anche il nostro istinto, le nostre emozioni e il buon senso ci portano nella direzione dannosa del trading basato su eventi e momenti. A proposito, il buon senso e il nostro istinto ci portano fuori strada su numerose questioni economiche (Watts 2011).

La nocività dell'investimento attivo in azioni e soprattutto Tempi di mercato (In-Out over Time), compreso il “crash market timing”, è stato letteralmente studiato fino alla morte in studi empirici da economisti universitari negli ultimi 50 anni circa. In una frase: non ci sono prove convincenti che tali strategie temporali producano rendimenti a lungo termine più interessanti rispetto al buy-and-hold disciplinato tenendo conto del rischio, dei costi e delle tasse. È vero il contrario. Nel Libri di investimento Kommer riassume i risultati di molti di questi studi. Nel marzo 2019 abbiamo sviluppato noi stessi una strategia temporale specifica e intuitivamente plausibile per “Tempi dell'incidente"testato. Anche in questo caso l'inferiorità statistica rispetto al buy-and-hold era evidente.

L’utilità della “copertura al ribasso” – il tentativo consapevole di “ribasso” della volatilità (intensità delle fluttuazioni) di un portafoglio utilizzando derivati (ad esempio opzioni put) o ordini stop-loss [4] Anche la limitazione di ciò è stata esaminata molte volte. Questo tipo di strategia, che al momento può sembrare allettante, è ugualmente soggetta al buy-and-hold. Una sintesi degli studi scientifici in cui è stata esaminata la questione si trova in Kommer, 2018, p. 148 ss.

Per inciso, a un esame più attento risulta subito chiaro che quasi tutti gli investitori attivi - investitori privati e investitori professionali - praticano consapevolmente o inconsciamente la copertura dai ribassi in una delle sue numerose varianti. A questo proposito, la maggior parte degli innumerevoli studi scientifici generali che hanno dimostrato l’inferiorità degli investimenti attivi negli ultimi 50 anni circa sono anche una confutazione dei vantaggi della copertura dai ribassi.

Se questi argomenti teorici e statistici della scienza non sono convincenti, potresti semplicemente dare un'occhiata al prezzo delle azioni di Berkshire Hathaway, l'azienda di Warren Buffett, trovo istruttivo. Dal 20 febbraio 2020, Berkshire ha subito un calo del prezzo delle azioni solo moderatamente inferiore rispetto al mercato statunitense complessivo (29% contro 35% - in USD nominali). Anche durante la grande crisi finanziaria iniziata nel 2008, il Berkshire è crollato quasi quanto il mercato azionario statunitense generale (45% contro 50%). Anche i rendimenti a lungo termine del Berkshire negli ultimi 10 anni circa sono stati abbastanza vicini a quelli del mercato statunitense più ampio. Se anche “il più grande investitore finanziario vivente” apparentemente non può evitare un crollo, allora ci si potrebbe chiedere perché qualcuno dovrebbe credere che ciò sia possibile per altri investitori azionari se non per fortuna.

(3) Imparare dalla storia

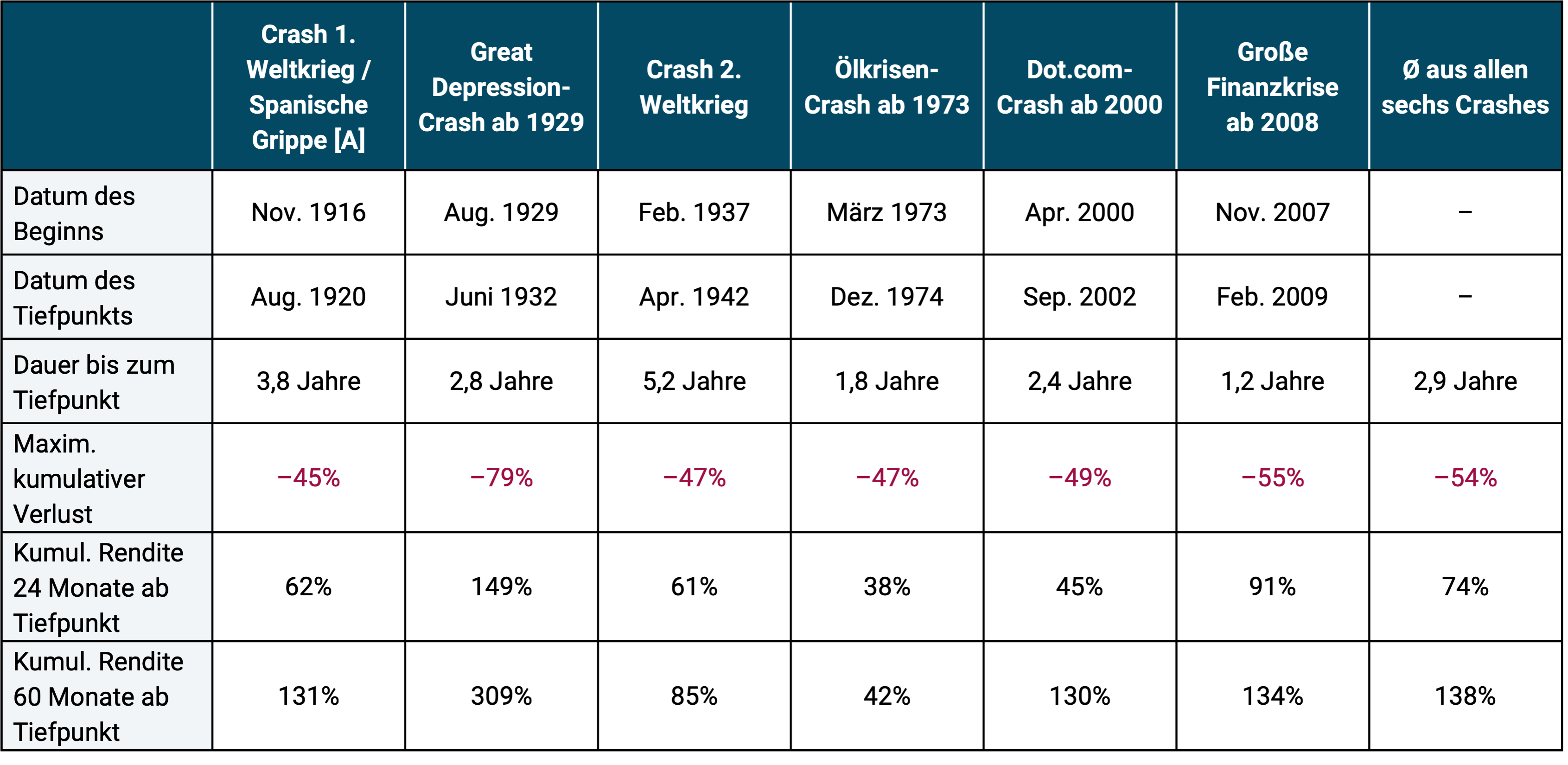

Per comprendere adeguatamente le implicazioni del crollo del Corona, vale anche la pena dare un’occhiata alla storia delle crisi del mercato azionario. La tabella 2 riassume quindi alcuni dati chiave sui sei maggiori ribassi del mercato azionario negli ultimi 120 anni.

Tabella 2: Cifre chiave selezionate per i sei ribassi del mercato azionario globale tra il 1900 e il 2019 con una perdita cumulativa massima (massimo prelievo) pari o superiore al 45% in termini reali

► Dati sottostanti: mercato azionario statunitense in USD, corretto per l'inflazione dal 1900 al 1969 (indice S&P Composite dal 1900 al 1926, indice CRSP1-10 dal 1927 al 1969), poiché non sono disponibili rendimenti mensili per il mercato azionario mondiale prima del 1970. Indice MSCI World Standard dal 1970 al 1987, indice MSCI ACWI dal 1988 al 1995 Indice standard, indice MSCI ACWI IMI 1996. ► [A] Influenza spagnola: dal gennaio 1918 al dicembre 1920 imperversò quella che fu probabilmente la pandemia globale più devastante della storia moderna. Si stima che circa un quarto della popolazione mondiale sia stata infettata. Le stime del numero di morti vanno da 17 milioni a 100 milioni (Wikipedia in inglese).

La tabella 2 illustra che i gravi cali del mercato azionario negli ultimi 100 e più anni negli Stati Uniti (fino al 1970) e nel mondo (dal 1970) non sono stati poi così rari: ce ne sono stati sei, incluso uno durante una drammatica pandemia. Se il criterio di filtraggio fosse stato scelto un po’ più “soft” (ad esempio meno 30% anziché meno 45%) si sarebbero verificate più di sei crisi di borsa.

I dati mostrano che anche in questi brutali mercati ribassisti, la ripresa dal minimo non è avvenuta in brevi periodi, ma in ogni caso è avvenuta in periodi gestibili.

Lo studio storico-statistico più completo finora sui crolli azionari è stato pubblicato dagli economisti americani e cinesi Goetzmann e Kim nel 2018 (Goetzmann/Kim 2018). Lo studio include dati empirici sui crolli del mercato azionario nei mercati azionari nazionali nell’arco di quattro secoli. I risultati dei due ricercatori confermano le conclusioni tratte dai sei casi analizzati nella Tabella 2.

In generale, dal punto di vista odierno, non vi è alcuna ragione convincente per presumere che la ripresa dal punto più basso dopo il crollo del Corona virus si discosterà sostanzialmente dallo schema generale della tabella 2, cioè richiederà molto più tempo rispetto alla media di questi sei crolli, anche se ciò contraddice la nostra intuizione in questo momento. Il famoso gestore di fondi John Templeton ha affermato: “Le quattro parole più pericolose nell’investimento sono: ‘questa volta è diverso’”. Per noi, questa è una delle battute sul mercato azionario più sagge di sempre. Per quanto riguarda le implicazioni legate all’azione dell’incidente Corona, non sono fondamentalmente diverse da quelle degli incidenti precedenti, che sono riassunti nella Tabella 2.

(4) Anche altre classi di attività non sono immuni dal Corona

Credere che solo i rendimenti delle azioni e non quelli di altre classi di attività rischiose con un potenziale di rendimento fondamentalmente interessante (perché rendimento e rischio dipendono necessariamente l’uno dall’altro) saranno influenzati dalla crisi del coronavirus sarebbe ed è estremamente ingenuo. Con “altre classi di attività” intendiamo principalmente immobili (residenziali, commerciali), investimenti di società non quotate, obbligazioni ad alto rendimento, terreni non edificati, oggetti da collezione e ovviamente tutti i prodotti finanziari “confezionati” che si basano su queste classi di attività – in definitiva quasi tutto, ad eccezione delle obbligazioni a breve termine con i rating di credito più elevati. Per la stragrande maggioranza delle classi di asset non quotate, anche i rendimenti negativi e le svalutazioni legate al Corona diventeranno visibili nel tempo, almeno per quei proprietari/investitori che “guardano”. Sul caso speciale Saldo bancario affronteremo l'argomento 5 di seguito.

Un indicatore anticipatore plausibile di ciò che accadrà nel settore immobiliare residenziale tedesco nel futuro a breve e medio termine sono i prezzi delle azioni dei due maggiori proprietari di appartamenti in Germania (Vonovia SE, Deutsche Wohnen SE). I prezzi dei due titoli sono scesi del 23% e del 24% dal 20 febbraio al 23 marzo. Come abbiamo pubblicato in un articolo del 2018 Articolo del blog hanno dimostrato che non esiste alcuna differenza economica fondamentale tra il rischio degli immobili detenuti da società quotate e il rischio degli investimenti immobiliari diretti. Il corso delle azioni delle società immobiliari quotate mostra in particolare quali effetti ha avuto la crisi dovuta al coronavirus Capitale azionario dell’investitore nell’immobile (a differenza dell’effetto sul mero valore dell’immobile). Se nei prossimi mesi i paesi di lingua tedesca e il resto d’Europa attraversassero, come prevedibile, una forte recessione, ossia la domanda di beni di consumo e d’investimento diminuisse sensibilmente e aumentassero la disoccupazione e i fallimenti aziendali, le perdite sugli affitti aumenterebbero drammaticamente. Di conseguenza, le valutazioni o i prezzi degli immobili probabilmente diminuiranno, tanto più che oggi gli immobili residenziali nelle principali città dei paesi DACH tendono a trovarsi al livello della “bolla”.

Per quanto riguarda gli investimenti in società non quotate: perché le leggi economiche generali dovrebbero funzionare diversamente per le società non quotate rispetto a quelle quotate, cioè le azioni? Solo uno sciocco considererà il fatto che è possibile osservare ogni giorno in tempo reale le fluttuazioni del valore delle azioni, ma non per le società non quotate, come una differenza di rischio reale e non apparente. Naturalmente la realtà di fondo è la stessa sia per le società quotate che per quelle non quotate e questa realtà diventerà visibile al più tardi in caso di vendita di una simile quota societaria.

(5) Fuori dalle azioni adesso e investito nei depositi bancari: ha senso?

Quegli investitori azionari che ora vendono le loro azioni per preoccupazione e poi lasciano i proventi su un conto bancario stanno scambiando il “rischio A” (il rischio di ulteriori perdite nel corso delle azioni) con il “rischio B”, forse maggiore, cioè la possibilità di perdere una parte significativa dei proventi nel caso in cui la banca in questione dovesse finire in insolvenza. Questo rischio non esiste solo se l’importo in contanti sul conto bancario scende al di sotto del limite statale di assicurazione dei depositi (100.000 euro per combinazione cliente-banca nell’UE; in Svizzera non esiste un’assicurazione federale sui depositi).

Anche se nessuno può prevedere con certezza quando arriverà la prossima crisi bancaria, non c’è dubbio che prima o poi si ripeterà. Anche le singole banche possono fallire a causa di errori autoinflitti, anche al di fuori di una crisi bancaria sistemica. Ne abbiamo uno sul tema del rischio bancario 2019 Articolo del blog che presenta questi rischi e le loro cause in modo più dettagliato. Fondamentalmente, i saldi bancari al di sopra dell’assicurazione statale sui depositi sono investimenti senza senso sia in termini di rendimento che di rischio, a meno che il denaro non venga parcheggiato sul conto solo temporaneamente per alcune settimane. Questa intuizione è vera oggi ed era vera 10 o 20 o 50 anni fa. Più recentemente, una parte crescente della comunità degli investitori privati sembra rendersi conto di questo fatto in realtà banale.

(6) Le azioni sono un’opportunità di acquisto in questo momento?

Se ti chiedi “come dovrei reagire a questo incidente a breve termine?” Il confronto tra due diversi investitori privati, che rappresentano due diverse situazioni di partenza, potrebbe essere istruttivo: l'investitore privato Sven possiede da tempo un portafoglio azionario diversificato a livello globale e il 23 marzo guarda con grande preoccupazione alle attuali drastiche perdite contabili (-34%) nel suo portafoglio, accumulate dal 20 febbraio.

L'investitrice Charlotte gioca da anni con l'idea di un simile investimento azionario, ma ha ripetutamente rinviato questo passaggio per vari motivi. La vostra liquidità è quindi ancora completamente investita in contanti. In questo momento Charlotte è felice della sua esitazione di lunga data, che spesso l'aveva infastidita in passato.

Sven e Charlotte hanno entrambi 45 anni e hanno lo stesso patrimonio totale. Anche i loro redditi netti sono identici. Dopo l'attuale crollo delle azioni, Charlotte vede il mercato azionario come un'interessante opportunità di acquisto e ora, per la prima volta dopo anni, ha fretta. IL Una parte della sua liquidità, che da tempo aveva pianificato di investire in azioni, sarebbe stata presto investita. Vuole essere investita prima che la “vendita” finisca di nuovo. Così facendo accetta, con sobrietà come Charlotte, la possibilità fondamentale che il mercato azionario possa diventare ancora più conveniente subito dopo il suo investimento, prima che risalga in modo sostenibile. [5]

A differenza di Charlotte, Sven è frustrato, persino depresso. Sta valutando se vendere adesso le sue azioni per limitare il prelievo dal 20 febbraio ad almeno meno 34%. Ricorda il detto “è meglio avere una fine con l'orrore che un orrore senza fine”.

Quale dei due agisce in modo più razionale e saggio? Dal punto di vista economico, la risposta è semplice: Charlotte. Sa e accetta che i prezzi delle azioni non possono essere previsti a breve e medio termine - nemmeno in questo momento, che le azioni ora sono valutate piuttosto a buon mercato e quindi hanno un "rendimento atteso" notevolmente più alto in futuro rispetto al 20 febbraio.

Le perdite di Sven dall’inizio del crollo del coronavirus sono – nel gergo degli economisti – “costi irrecuperabili” [6] e quindi, da una prospettiva puramente razionale, non svolgono alcun ruolo nelle decisioni future. Difficile da capire e da digerire, ma è così. Anche per Sven il rendimento atteso delle azioni a questo punto è più alto di quello di un mese fa e se non fosse seduto su una grande perdita contabile, - questo gli viene spesso in mente - troverebbe l'attuale livello dei prezzi, come Charlotte, un livello di ingresso attraente.

Da un punto di vista puramente fattuale e razionale, tuttavia, sia Charlotte che Sven dovrebbero pensare e agire in modo identico, proprio come Charlotte. L'istinto, il buon senso e le emozioni non sono di alcun aiuto per Sven qui, finché massimizza razionalmente l'utilità Homo oeconomicus voglio agire.

A proposito, in base alle informazioni qui presentate su Sven e Charlotte, non è affatto chiaro che Charlotte abbia investito meglio nel complesso. Se Sven avesse effettuato il suo investimento azionario in questione (indice MSCI ACWI IMI) prima di ottobre 2016 (ovvero circa tre anni e un quarto fa), al 23 marzo 2020, nonostante la perdita descritta (prelievi) dal 20 febbraio, sarebbe ancora in una forma altrettanto buona o addirittura migliore di Charlotte, che naturalmente ha ottenuto un rendimento nominale pari a zero (in termini reali un rendimento negativo) sul suo conto bancario negli ultimi anni.

(7) Come funziona realmente la gestione del rischio

Ogni volta che si verificano forti ribassi del mercato azionario, scompare completamente dal campo visivo degli investitori privati una vecchia, fondamentale intuizione dell'economia finanziaria, che purtroppo molti difficilmente prendono in considerazione anche in tempi "normali": la gestione del rischio negli investimenti sul mercato dei capitali non avviene attraverso un "in-out" lungo un percorso semplice Spettro crash-on-crash-off, ma piuttosto attraverso la determinazione a lungo termine di una “asset allocation di livello 1” adeguata alla specifica famiglia. È la divisione del portafoglio in uno solo rischioso parte del portafoglio che è responsabile della generazione di rendimenti per l'intero portafoglio, e uno basso rischio Parte del portafoglio che garantisce la stabilità (sicurezza) del portafoglio complessivo.

Questa semplice dicotomia deve essere bilanciata individualmente in modo tale che anche un crollo del 50% del mercato azionario difficilmente costringa la famiglia in questione a vendere, sia a livello mentale che emotivo o per ragioni di liquidità. Un portafoglio ETF 20/80 (rischioso/basso rischio) costruito utilizzando questo principio scientifico in realtà semplice sarebbe attualmente in calo complessivo solo del 7% circa. L'80% del portafoglio non mostrerebbe alcuna perdita. In cambio di questa sicurezza relativamente elevata, il proprietario del portafoglio deve ovviamente accettare anche un rendimento a lungo termine inferiore: “No Pain, No Gain”, come dicono gli anglosassoni. In una frase: aggiungendo un investimento “privo di rischio” (obbligazioni con un elevato rating creditizio, una breve durata residua e nessun rischio di cambio) è possibile prelievo massimo che molto probabilmente non verrà superato in caso di crollo azionario, può essere mitigato quasi a piacimento.

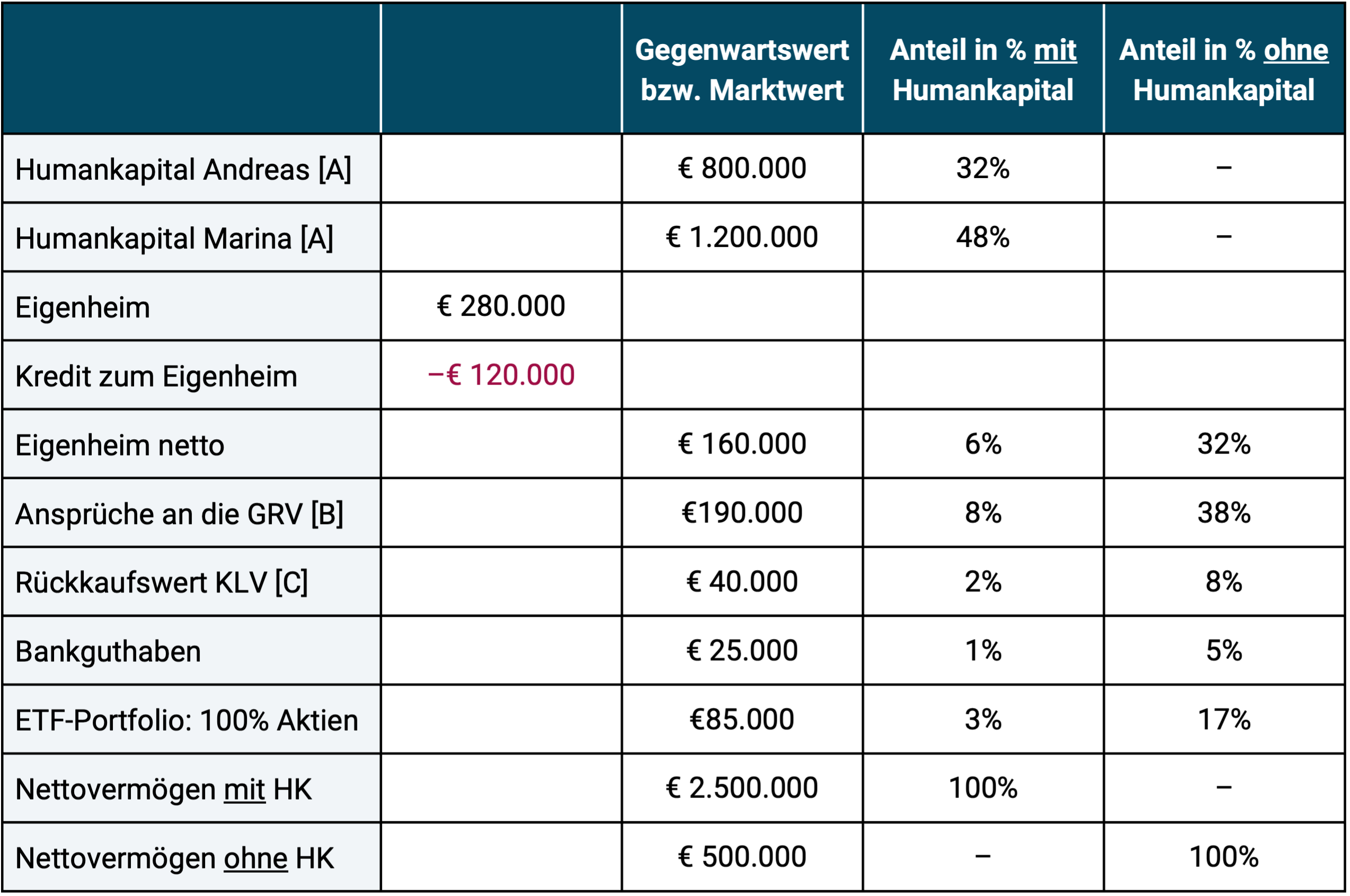

Un altro principio fondamentale nella strutturazione del portafoglio e nella gestione del rischio è la considerazione Tutto Beni della famiglia vale a dire Sempre e a tutti Decisione di investimento, comprese le vendite. La tabella 3 riporta un esempio illustrativo di un'economia domestica composta da due adulti di 40 anni, entrambi occupati con l'intenzione di lavorare fino a 67 anni e con un patrimonio e un reddito leggermente superiori alla media.

Tabella 3: Esempio di bilancio di un'economia domestica

► Percentuali arrotondate commercialmente (quindi l'addizione non necessariamente arriva esattamente al 100%). ► [A] Il capitale umano è il valore attuale (valore attuale) del reddito netto che un dipendente non ha ancora percepito fino alla prevista cessazione del rapporto di lavoro. ► [B] GRV = assicurazione pensionistica obbligatoria. Il numero indicato corrisponde al valore attuale della pensione prevista al raggiungimento dell'aspettativa di vita media. ► [C] KLV = assicurazione sulla vita con formazione di capitale.

Il punto della tabella 3: se assumiamo che Andreas e Marina abbiano appena subito una perdita contabile del 50% sul loro portafoglio azionario ETF in un crollo azionario del 50%, allora il loro patrimonio totale si è ridotto solo di circa l’1,5% se si prendono in considerazione i due beni più grandi della famiglia – il capitale umano – e solo dell’8,5% circa se si esclude il capitale umano. Anche se si presupponesse inoltre e realisticamente che la proprietà della casa e il capitale umano subiranno una perdita di valore a seguito del crollo del Corona, ciò non cambia la visione fondamentale; Dato che le azioni costituiscono solo una parte piccola o relativamente piccola del patrimonio totale della stragrande maggioranza delle famiglie tedesche, l’effetto crollo negativo sul Patrimonio totale meno significativo di quanto suggerisca uno sguardo isolato e alquanto fuorviante al solo deposito bancario.

Infine, vorremmo fare un commento che non è direttamente correlato alla “conoscenza dell’elaborazione del crash”, ma si riferisce piuttosto a un aspetto economico generale della crisi del Corona. Dall’inizio del crollo del Corona, alcuni dei “profeti di sventura” di cui la Germania è particolarmente ricca – Mark Friedrich/Matthias Weik e Markus Krall – vagano per il paese con la tesi oltraggiosa che il crollo dei mercati azionari sia stato “soltanto innescato” dalla pandemia del Corona, ma in realtà non sia stato causato da essa. Le cause reali esisterebbero già da prima (“tassi di interesse zero”, “debito eccessivo”, “società zombie”, ecc.). Non viene fornita alcuna prova concreta di questa “teoria” al di là delle frasi vuote, degli slogan, dei dati selezionati selettivamente e delle “storie” che sono state ripetute nei loro libri e nelle loro conferenze per anni, almeno nulla che gli economisti universitari prenderebbero sul serio. [7]

In definitiva, non sarà mai possibile dire con assoluta certezza quale, nemmeno qualche anno dopo la fine della crisi specifico Questo fattore ha innescato un crollo del mercato azionario, ma nessun economista accademico serio dubita che il Corona sia il fattore principale in questo caso. Se si considera il gigantesco danno economico reale che Corona sta causando o sta potenzialmente causando in tutto il mondo proprio ora davanti a tutti i nostri occhi, sembra da rizzare i capelli non vedere qui la causa principale. Va chiarito che all’inizio del 2020 è stato soprattutto il mercato azionario globale a collocarsi vicino al suo livello di valutazione “equo” (normale), vale a dire in nessun caso in un bolla e il rapporto debito/PIL dei paesi industrializzati occidentali non è aumentato dal 2009 alla fine del 2019 (debito totale dello Stato, delle imprese e delle famiglie rispetto al prodotto interno lordo). [8]

Conclusione

Ricapitoliamo i punti principali di questo post del blog:

- Le azioni erano, sono e rimarranno la classe di attività più redditizia.

- È probabile che il market timing sia dannoso, anche in caso di crollo.

- Ciò che possiamo imparare dalla storia è che questo recente crollo probabilmente non è unico nei suoi aspetti chiave rilevanti per gli investitori. I prezzi di un portafoglio azionario diversificato a livello globale alla fine torneranno e supereranno il livello precedente al crollo del 20 febbraio 2020. Ne trarranno vantaggio soprattutto coloro che non hanno venduto prima.

- Anche gli investimenti immobiliari e di società non quotate non sono immuni dal Corona.

- “Esaurimento delle scorte e passaggio ai depositi bancari” crea un nuovo, diverso tipo di rischio (rischio di fallimento bancario) se i proventi delle vendite superano l’assicurazione statale sui depositi e rimangono sul conto bancario per più di poche settimane.

- Le azioni ora sono “economiche”. Il rendimento atteso futuro dell’asset class azionaria è ora più elevato rispetto a circa un mese fa.

- La gestione del rischio non consiste nel “dentro e fuori” – né in caso di crollo né in tempi normali – ma piuttosto attraverso un’allocazione degli asset dalle componenti del portafoglio che si adatta al budget dell’investitore rischioso contro basso rischio.

Note finali

[1] Le classi di attività (classi di attività tedesche, forme di attività) sono raggruppamenti logicamente sensati di attività come: B. Azioni, obbligazioni, investimenti sul mercato monetario (investimenti simili a contanti), immobili, metalli preziosi, materie prime e oggetti da collezione. Queste principali classi di attività possono essere suddivise in sottoclassi di attività in vari modi. La suddivisione specifica di un portafoglio diversificato in classi di attività (“asset allocation”) ha un'influenza molto elevata sulle sue caratteristiche di rischio-rendimento.

[2] Questo 4,4% annuo rappresenta solo il “rendimento del prezzo” corretto per l’inflazione (rendimento dell’apprezzamento). A tal fine occorre aggiungere un rendimento locativo netto stimato (reddito locativo lordo meno manutenzione e assicurazione) di circa 2,5 - 3,0 punti percentuali all'anno e allo stesso tempo vanno sottratti circa 12 punti percentuali di costi una tantum di acquisto e vendita (compresa l'imposta sul trasferimento di proprietà) (ovvero circa l'1% all'anno). Per il mercato immobiliare residenziale in genere non sono disponibili dati affidabili e precisi sul rendimento netto da locazione. In questo caso non è stato preso in considerazione l’effetto leva creditizia derivante dai finanziamenti esterni.

[3] Un mercato efficiente dal punto di vista informativo è quello in cui tutte le informazioni disponibili al pubblico su un titolo si riflettono (prezzano) molto rapidamente, si potrebbe anche dire “rapidamente rapidamente”, nei prezzi dei titoli.

[4] Un ordine stop loss attiva un ordine di vendita automatico non appena il prezzo scende al di sotto di un livello di prezzo al ribasso.

[5] “‘Non afferrare un coltello che cade’ è il più stupido di tutti i modi di dire del mercato azionario”, dice l’investitore immobiliare di successo e multimilionario Dr. Rainer Zitelmann: https://www.youtube.com/watch?v=eWRXOks2bmw&feature=youtu.be

[6] Ecco la definizione da Wikipedia: "Costi irreversibili; spesso indicati anche come costi irreversibili o casualmente come costi EDA o Eh-da) costi che sono già stati sostenuti e non possono essere annullati (ad esempio attraverso la vendita)."

[7] Ecco un esempio di un breve articolo mediatico di uno scienziato sulle “storie” dei profeti di sventura Friedrich e Weik: https://www.spiegel.de/wirtschaft/finanzkritik-was-an-den-argumenten-der-crash-propheten-dran-ist-a-1302526.html

[8] Gruppo della Banca Mondiale (2020): “Onde di debito – Cause e conseguenze”; Edizione anticipata; Riferimento Internet: https://www.worldbank.org/en/research/publication/waves-of-debt

letteratura

Goetzmann, William / Kim, Dasol (2018): “Bolle negative: cosa succede dopo un incidente?” In: Gestione finanziaria europea; 2018; 24; N. 2; pagine 171-191

Jacobs, Heiko / Weber, Martin (2016): “Random Walk plus Drift – Quali sono realmente i prezzi delle azioni”; (2016); Università di Mannheim; Finanza comportamentale Volume 28

Kommer, Gerd / Schweizer, Jonas (2018): “Il rendimento degli investimenti immobiliari”, ottobre 2018; https://www.gerd-kommer-invest.de/die-vergleich-von-direktinvestments-in-wohnimmobilien-besser-verstanden/

Watts, Duncan (2011): “Tutto è ovvio: una volta che conosci la risposta”; affari della corona; 2011; 352 pagine