Da Daniele Ganowski E Gerd Kommer

Il concetto di Massimi di tutti i tempi è onnipresente nei media finanziari e nella blogosfera. La sua presenza aumenta sempre dopo che il mercato azionario ha registrato un trend rialzista significativo di due, tre anni o più. In tempi come questi, notizie e titoli come i seguenti piovono ogni giorno sulla comunità degli investitori privati:

"Il massimo storico del DAX: fai attenzione, non comprare adesso!" — Heiko Thieme, “esperto di finanza e investimenti internazionali” [proprio nome] in un articolo su Internet del 7 maggio 2013.

"I mercati azionari statunitensi sono vicini ai massimi storici. Più alti sono i prezzi, maggiore è il rischio di una ricaduta." — Il giornalista finanziario Tim Schäfer nel suo blog sul mercato azionario il 2 gennaio 2015.

“L’indice MSCI ACWI [un indice azionario globale] ha raggiunto livelli record dall’inizio di novembre [2020].” — Newsletter di Thornburg Investment Management (USA) del 22 dicembre 2020.

"Resta emozionante. Cosa verrà dopo il massimo storico?" — Robert Ertl, membro del consiglio di amministrazione della Bayerische Börse AG in un commento di mercato del 28 dicembre 2020.

Se si inserisce su Google “il massimo storico del mercato azionario”, il motore di ricerca restituisce ben due miliardi di risultati.

Nella nostra pratica di consulenza, da quando abbiamo avviato la nostra attività quattro anni fa, difficilmente passa una settimana senza che un altro cliente preoccupato o un nuovo cliente ci suggerisca che “adesso” non è un buon momento per entrare nel mercato azionario, poiché è scambiato vicino al suo massimo storico ed è quindi costoso e molto apprezzato.

In questo post del blog vogliamo dimostrare che il termine massimo storico (di seguito denominato "AZH" per brevità) non solo è frainteso concettualmente in relazione alla questione del livello di valutazione del mercato azionario, ma è anche ottimo per causare danni agli investimenti se si basano su di esso le proprie decisioni di investimento. I danni agli investimenti si riferiscono in particolare alla perdita di profitti o, nel gergo degli economisti, ai costi opportunità.

Perché il termine AZH è un errore concettuale? Il termine massimo storico è utilizzato quasi all'unanimità nella pratica degli investitori privati, come nelle quattro citazioni esemplificative sopra riportate. Metrica di valutazione inteso. Ciò significa che l'AZH segnala in relazione a un indice azionario (o al "mercato") che è costoso o altamente valutato.

In realtà l'AZH non mostra nulla del genere. Né che le azioni siano costose né abbiano una valutazione elevata. Semplicemente no perché è solo uno Metrica di valutazione può mostrare e questo è esattamente ciò che l'AZH non è.

Gli indicatori di valutazione delle azioni o del mercato azionario nel suo complesso, nella maggior parte dei casi, esprimono il rapporto tra il prezzo delle azioni e un determinato valore di riferimento “fondamentale” (aziendale). Questa cifra di riferimento può essere, ad esempio: utile per azione, flusso di cassa per azione o patrimonio netto contabile per azione. I parametri di valutazione associati sono chiamati rapporto prezzo-utili/rapporto P/E, rapporto prezzo-flusso di cassa/KCFV e rapporto valore contabile/P/BV. (Nel caso di un indice azionario, a differenza di un singolo titolo, queste dimensioni vengono naturalmente sommate per tutte le azioni dell’indice, ma ciò non cambia il principio di base.)

In altre parole, anche se contraddice la nostra sensazione viscerale: il livello assoluto dell'indice da solo, come numero senza valore di riferimento, non dice assolutamente nulla sul fatto che il mercato sia costoso o economico, altamente valutato, normalmente valutato o poco valutato - indipendentemente dal fatto che il livello dell'indice in quel momento segni un AZH o si trovi a qualche altro livello inferiore. Se l’AZH non dice nulla sulla valutazione, allora non solo è inutile ma addirittura dannoso basare le decisioni di investimento guidate dalla valutazione sull’AZH. Quindi, ad esempio, nessun investimento nuovo o aggiuntivo vicino ad un AZH da effettuare.

Un piccolo esperimento mentale per illustrarlo: presupponiamo che i profitti delle società DAX crescano costantemente dell’1% ogni anno. (Ciò sarebbe molto, molto inferiore all’effettiva crescita media degli utili a lungo termine del 3%-4% annuo). Allo stesso tempo, i prezzi (compresi i dividendi reinvestiti) delle azioni DAX stanno aumentando costantemente dello 0,5% all’anno a lungo termine. (Anche questo è molto inferiore al numero reale: il rendimento nominale del DAX è stato del 6,3% annuo dal 1970 al 2020.) In questo mondo mentale, il DAX raggiungerebbe un nuovo AZH ogni anno, in senso stretto anche ogni mese. Tuttavia, la sua valutazione misurata dal rapporto P/E – e la valutazione è ciò che conta qui – continuerebbe comunque a diminuire. In altre parole, le azioni DAX nel nostro esperimento mentale diventerebbero sempre più economiche ogni anno, mentre allo stesso tempo salirebbero costantemente a nuovi AZH.

Tali considerazioni teoriche sono importanti, ma dovrebbero sempre essere testate con dati empirici. Questo è ciò che vogliamo fare di seguito utilizzando l’indice azionario S&P 500. L’S&P 500 è probabilmente l’indice azionario più famoso al mondo. Rappresenta le 500 maggiori società quotate nelle tre principali borse statunitensi e rappresenta circa il 60% del valore di mercato di tutte le società statunitensi quotate.

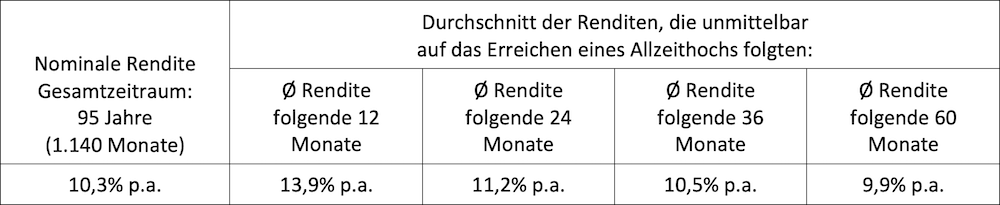

La tabella seguente dimostra che l'AZH in relazione al mercato azionario generale, qui sotto forma di S&P 500, non è solo concettuale ma anche empirico senza senso se si interpreta il raggiungimento di un AZH come un segnale "attenzione, meglio non investire adesso" - ed è così che il settore finanziario e i media finanziari commercializzano questa pseudo cifra chiave.

Tabella: Rendimenti dell'indice S&P 500 dal 1926 al 2020 (95 anni): periodo totale e rendimenti medi, Dopo è stato raggiunto il massimo storico

► Dati grezzi: Dimensional Fund Advisors. ► Tutti i rendimenti in USD, nominali, al lordo di tasse e spese. ► Durante questi 95 anni/1.140 mesi si sono verificati 346 AZH di fine mese (il 30% di tutti i mesi). ► In tutti e quattro i “periodi di ritorno successivi” la media fornita si basa su oltre 300 punti dati. Tale punto dati si verifica ogni volta che un determinato mese termina con un AZH. Ciò innesca il calcolo di un “rendimento successore AZH” nel nostro piccolo modello. Le quattro colonne di destra della tabella sopra mostrano la media dei rendimenti dei successori di AZH. ► Non sono stati conteggiati gli AZH verso la fine del periodo complessivo, per i quali non esisteva più un periodo di restituzione successivo completo entro il 31 dicembre 2020.

Cosa si vede dal tavolo?

Quasi un terzo dei 1.140 mesi (95 anni) si è concluso con un AZH per l’indice S&P 500. Ciò che accade nel 30% dei mesi non è eccezionale, ma piuttosto la regola e la “normalità”. Il motivo è banale: i mercati azionari hanno rendimenti medi a lungo termine superiori a zero. In altre parole, il mercato azionario tende costantemente al rialzo: non importa quanto ripidamente rialzi. Poiché i rendimenti azionari (qui sotto forma di rendimenti mensili) fluttuano in modo piuttosto forte, circa ogni terzo rendimento mensile porta a un nuovo massimo.

Se il calcolo nella tabella si basasse sul DAX, sull'MSCI World o su un altro indice azionario ampio per un periodo di tempo sufficientemente lungo, si otterrebbero sostanzialmente gli stessi risultati. Abbiamo scelto l'S&P 500 perché i suoi dati sui rendimenti mensili risalgono a tempi più antichi di quelli del DAX o dell'MSCI World e perché l'S&P 500 e i suoi AZH sono trattati particolarmente spesso dai media finanziari.

A prima vista sembra sorprendente che i rendimenti a breve e medio termine di un AZH siano effettivamente gli stessi in tre casi su quattro più alto erano superiori al rendimento medio sull’intero periodo di 95 anni. Come viene spiegato questo? La ragione principale di ciò è probabilmente quella che abbiamo menzionato sopra. Non solo il massimo storico non è un parametro di valutazione, ma è anche un segnale quasi del tutto arbitrario. Pertanto i rendimenti immediatamente dopo un AZH non sono sistematicamente inferiori a tutti gli altri rendimenti o al rendimento dell'intero periodo.

Potrebbe essere una coincidenza che nella nostra analisi speciale S&P 500 i rendimenti post-AZH siano stati prevalentemente superiori al rendimento medio. Ma potrebbe anche trattarsi di ciò che è stato scientificamente provato più volte Effetto slancio relativi ai rendimenti azionari (per il premio del fattore momentum cfr Qui). Ciò è indicato anche dal rendimento aggiuntivo che diminuisce con la durata del periodo successivo. Non vogliamo però impegnarci in questa ricerca di indizi. Basti dire che storicamente i rendimenti dopo un AZH non sono stati inferiori al solito. Periodo.

Se il calcolo della tabella non si basasse sui rendimenti mensili ma su quelli giornalieri, il risultato non sarebbe sostanzialmente diverso.

Tutto sommato possiamo ora concludere:

Un massimo storico o il raggiungimento di un AZH – inteso come un “avvertimento sugli investimenti” per un determinato mercato azionario – è, in primo luogo, concettualmente assurdo e, in secondo luogo, un’assurdità empirica.

Resta ancora la questione se il concetto AZH possa svolgere un ruolo utile almeno come segnale di valutazione approssimativo, se non per le azioni nel senso di indici ampi o classe di asset azionari, almeno per i singoli titoli.

Tuttavia, le obiezioni teoriche sopra menzionate valgono anche per i singoli titoli: ogni titolo con un rendimento positivo medio a lungo termine, anche un rendimento positivo particolarmente basso, genera nuovi AZH più o meno costantemente - a seconda del titolo e della finestra temporale esaminata, tra il 10% e il 30% del tempo.

Se si desidera determinare i rendimenti che storicamente hanno seguito tali AZH per singoli titoli a breve e medio termine, è necessario utilizzare solo serie di dati che durano almeno 30 anni. Nel caso di periodi di tempo più brevi, il caso – o “rumore” nel gergo statistico – domina o “inonda” qualsiasi modello di dati esistente. Nel complesso, è probabile che gli AZH rappresentino segnali piuttosto inutili, anche per valori individuali. Tuttavia, poiché non investiamo in singoli titoli, questa ipotesi, non verificata in modo approfondito, non ha per noi alcun significato pratico.

Tutto sommato, le nostre scoperte in questo post del blog non sono certamente scoperte rivoluzionarie, nuove scoperte che prima erano completamente sconosciute. Perché il concetto AZH, inutile o dannoso, è ancora così sorprendentemente presente e popolare nella comunicazione e nel pensiero degli investitori privati? A nostro avviso, ciò ha i seguenti quattro motivi:

Prima di tutto, il concetto AZH è piuttosto semplice, molto più semplice dei parametri di valutazione reali come: B. quelli menzionati sopra. La persona che produce i dati AZH non ha molto lavoro da fare con essi. La persona che li consuma non deve pensare molto. In secondo luogo, dal punto di vista dei beni di consumo, l’AZH sembra avere senso come indicatore di “costoso”. Sfortunatamente, in questo caso questo è il modo di pensare sbagliato. In terzo luogo, con la diffusione sempre crescente dello pseudo-concetto AZH, un settore finanziario nefasto può vendere meglio i propri prodotti finanziari e le proprie strategie di investimento ad alto prezzo e gestiti attivamente. Quarto: dal punto di vista dei media finanziari, con gli AZH, che hanno la gradita capacità di apparire molto spesso, si possono in qualche modo raccontare storie finanziarie emozionanti e facili da comprendere e quindi aumentare la diffusione e il tasso di clic.

Infine, vogliamo mostrare come il tipo di grafico dei prezzi più utilizzato dai media finanziari trasmetta perfidamente l'indicatore di pseudo-valutazione AZH e contribuisca alla disinformazione degli investitori privati.

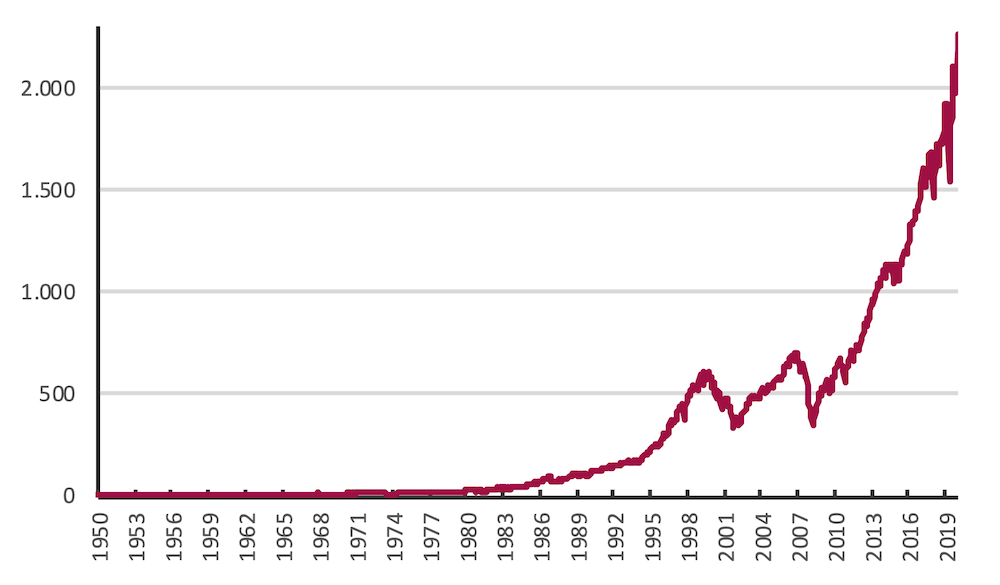

Le seguenti due figure 1 e 2 mostrano l'andamento dell'indice S&P 500 dall'inizio del 1950 alla fine del 2020. Entrambe le cifre si basano esattamente sugli stessi dati. Nel corso di questi 71 anni, l’indice ha avuto un rendimento nominale in dollari USA prima dei costi e delle tasse pari all’11,5% annuo. (reale 7,8% annuo). La Figura 1 dà implicitamente l’impressione che il mercato azionario statunitense sia cresciuto drammaticamente solo nell’ultimo terzo di questi sette decenni e abbia quindi raggiunto un massimo storico spettacolare e apparentemente “costoso” alla fine del 2020.

Figura 1: Sviluppo dell'indice azionario S&P 500 dal 1950 al 2020 (71 anni), in USD al lordo di costi e tasse - asse verticale aritmetico convenzionale, valore iniziale 1

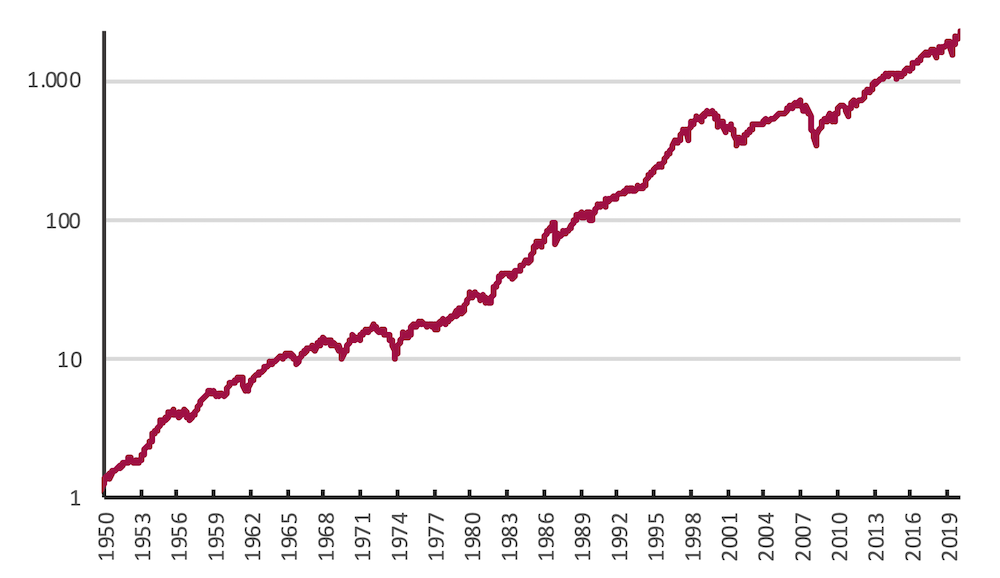

Come accennato, la Figura 2 si basa sugli stessi dati della Figura 1. Qui, tuttavia, presentati con un asse verticale logaritmico, anziché aritmetico-lineare. Ciò riflette correttamente il fatto che l’aumento percentuale dell’indice S&P 500 nel corso di questi 71 anni è stato abbastanza costante dall’inizio alla fine. Non si può parlare di un aumento particolarmente piccolo nei primi 35 anni e di un aumento particolarmente forte dal 2009 in poi, come suggerisce ingannevolmente la Figura 1.[1]

Figura 2: Sviluppo dell'indice azionario S&P 500 dal 1950 al 2020 (71 anni), in USD al lordo di costi e tasse - asse verticale logaritmico, valore iniziale 1

La forma di presentazione dei grafici dei prezzi che domina nei media e nel materiale di marketing del settore finanziario, come nella Figura 1, crea nella maggior parte dei casi l’illusione ottica – a condizione che (a) vi sia un trend positivo nello sviluppo dei prezzi e (b) un periodo, diciamo, superiore a cinque anni. La maggior parte del rendimento o della creazione di ricchezza è avvenuta nell'ultimo terzo o nell'ultimo trimestre del periodo complessivo, anche se ciò non è stato effettivamente il caso per quanto riguarda i rendimenti annuali qui rilevanti. L’effetto dell’interesse composto crea un effetto ottico che porta intuitivamente la stragrande maggioranza degli osservatori, anche molti professionisti, a una falsa comprensione degli eventi reali del mercato.

Basandosi su un sentimento viscerale, l'osservatore tipico conclude da questa curva "piegata verso l'alto" che una valutazione elevata e quindi un mercato in definitiva sopravvalutato (o un valore individuale sopravvalutato) si sono verificati solo nel recente passato. Questa interpretazione è comprensibile e tuttavia completamente sbagliata, come illustra la Figura 2.

La rappresentazione logaritmica permette di vedere la situazione reale molto meglio e in modo meno confuso. Rappresenta visivamente sempre gli stessi aumenti percentuali nel tempo, indipendentemente dal fatto che si siano verificati all'inizio, a metà o alla fine del periodo complessivo. E' così che deve essere. Sfortunatamente, questo non è il caso di un grafico aritmetico-lineare, dove un dato aumento percentuale sul lato destro, in ritardo, provoca un aumento più ripido e più forte nella linea che sul lato sinistro, in anticipo.

Come strumento di visualizzazione viene scelto un grafico dei prezzi, piuttosto che una tabella di numeri o un'equazione, perché è un'immagine visiva. Deve quindi essere progettato visivamente in modo tale da poter essere compreso in modo affidabile e corretto da un normale spettatore tipico basandosi solo sull'ottica. Tuttavia, la rappresentazione aritmetica sull'asse verticale molto probabilmente impedisce ciò e suggerisce erroneamente che il mercato azionario ha registrato un rialzo particolarmente forte nel recente passato.

Conclusione

Quando si tratta di stabilire se un determinato mercato azionario è costoso, cioè molto apprezzato, oppure no, il concetto di massimo storico è inutile per rispondere a questa domanda e può addirittura essere seriamente fuorviante. Appartiene al secchio di cenere della storia del mercato finanziario.

Gli investitori privati farebbero bene a ignorare qualsiasi articolo di giornale o pubblicazione su Internet che venda un massimo storico del mercato azionario come informazione in qualche modo fruibile e a conferire all’autore di quella pubblicazione il premio di “Pagliaccio degli investimenti della settimana” tramite e-mail diretta.

Chiunque sia seriamente interessato al livello di valutazione del mercato azionario deve farlo vero Guarda i parametri di valutazione, non le illusioni a buon mercato come il massimo storico. Tuttavia, i parametri di valutazione reale hanno lo svantaggio di richiedere più riflessione rispetto al massimo storico.

Al 31 dicembre 2020, il mercato azionario globale, misurato dal più ampio di tutti gli indici azionari, l’indice MSCI ACWI IMI, viene scambiato circa un quinto al di sopra del suo P/E medio storico e circa un terzo al di sopra del suo P/B medio storico. [2] Questa è ben lungi dall’essere una valutazione record, per non parlare di una valutazione “massima di tutti i tempi”. Chiunque cambi il sottomercato USA da ca. Peso del 60% (secondo la capitalizzazione di mercato) ad es. B. Riduzione del peso del 30% (come facciamo noi), eliminando così anche questo moderato aumento di valutazione. Soprattutto se parte di questo 60% verrà riallocato in azioni dei mercati emergenti. Allo stesso modo, l’enfasi sui “titoli value” attualmente a prezzi eccezionalmente bassi ha un effetto significativamente abbassante sulla valutazione.

Tuttavia, più importante della valutazione relativa alla media storica della rispettiva classe di asset o indice è la valutazione relativa alle concrete alternative di investimento in questione. Le due principali alternative di investimento alle azioni per la maggior parte degli investitori privati nella regione DACH (DE, AT, CH) sono: (a) obbligazioni di alta qualità (obbligazioni di emittenti con un elevato rating di credito) e (b) immobili residenziali nei paesi DACH. Rispetto alle valutazioni di queste due classi di attività, la classe di attività Azioni globali è attualmente insolitamente attraente.

Le obbligazioni di alta qualità sono molto costose. Quando si parla di obbligazioni, “costose” è un altro modo per dire che i loro tassi di interesse reali sono insolitamente bassi. Attualmente le proprietà abitative nelle grandi città dei paesi di lingua tedesca sono valutate in gran parte a livelli estremamente elevati. Parlare di bolla immobiliare residenziale in queste città non dovrebbe essere un'esagerazione - almeno così la vedono la grande banca svizzera UBS e (con un po' più cautela) la Bundesbank. [3]

I depositi bancari, il prodotto finanziario più popolare tra i tedeschi, non sono un’alternativa al di sopra della garanzia statale sui depositi di 100.000 euro perché sono inaccettabili rischioso. Per il secondo prodotto finanziario più popolare tra le famiglie, assicurazione sulla vita patrimonialelo stesso vale a causa del rischio di inadempienza della compagnia assicurativa. Inoltre, ad eccezione delle polizze nel formato classico stipulate prima del 2005, anche le KLV presentano rendimenti poco interessanti.

Note finali

[1] Con un asse verticale lineare convenzionale, questo esprime l'aumento in unità monetarie assolute (anche se si tratta di un indice azionario piuttosto che di un grafico dei prezzi per un singolo titolo). Con scala verticale logaritmica, invece, esprime il percentuale (cioè relativo, piuttosto che assoluto). Fondamentalmente è sempre preferibile una scala logaritmica.

[2] Secondo la scheda informativa dell'indice MSCI ACWI IMI, P/E a termine (P/E) e P/BV (P/B). Anche il P/E storico indicato non è attualmente significativo in questo caso a causa della riduzione temporanea dei recenti profitti contabili di molte aziende a causa del Corona. Un “rapporto P/E a termine” non presenterebbe questa debolezza.

[3] Indice UBS Global Real Estate Bubble 2020; settembre 2020; Fonte Internet: UBS https://www.ubs.com/global/en/wealth-management/chief-investment-office/life-goals/real-estate/2020/global-real-estate-bubble-index.html e il rapporto mensile della Bundesbank di febbraio 2020 (pag. 53 ss.).