Di Alessandro Weis E Selina Gschichtmann

Questo post del blog è una breve introduzione all’investimento passivo. Vorremmo portare coloro che desiderano avere una panoramica compatta degli investimenti con gli ETF.

Questo articolo presuppone un livello moderato di conoscenza del mercato azionario. Ciò significa che dovresti sapere a grandi linee cosa sono un’azione, un’obbligazione e un ETF e avere familiarità con concetti come rendimento e rischio, almeno in linea di principio. (Se desideri rinfrescare le tue conoscenze, puoi farlo dando un'occhiata a noi glossario, in cui spieghiamo i termini tecnici più importanti nel campo degli investimenti)

In una prima fase forniamo una panoramica delle forme di investimento più importanti, in una seconda fase ne esaminiamo il rendimento e il rischio. Affronteremo quindi la questione cruciale dell’investimento (“voglio essere un investitore attivo o passivo?”) e mostreremo perché l’investimento passivo è l’alternativa superiore agli approcci attivi. Infine, presentiamo una “ricetta” per un portafoglio passivo composto da soli due ETF: non potrebbe essere più semplice.

Se hai già familiarità con le basi dell’investimento passivo, ti consigliamo il nostro post sul blog leggermente più avanzato “Investimento fattoriale: le basi“.

L’investimento passivo ti ha conquistato e vuoi implementarlo in modo semplice e conveniente? Abbiamo la soluzione 1 ETF di Gerd Kommer: L&G Gerd Kommer Multifactor Equity UCITS ETF. Scopri di più >

Iniziamo!

Classi di attività: una panoramica

Per evitare malintesi, ecco una classificazione anticipata: in questo articolo ci occupiamo esclusivamente di liquidità, cioè tralasciamo tipi di attività come capitale umano, partecipazioni societarie o crediti di assicurazione pensionistica. Ci sono due ragioni per questo: in primo luogo, il dibattito attività/passività è irrilevante per la maggior parte dei tipi di attività illiquide perché in definitiva possono essere gestiti solo attivamente, e in secondo luogo, questo va oltre lo scopo della nostra breve introduzione.

Cosa sono le classi di attività? Le classi di attività sono raggruppamenti logici di attività relativamente simili in termini di rendimento, rischio e liquidità.

Ecco una panoramica delle classi di attività più importanti:

- Azioni: investimenti azionari in società quotate

- Obbligazioni: prestiti negoziati in borsa a governi o società

- Immobili: immobili residenziali e commerciali

- Materie prime Risorse naturali come petrolio, metalli di base e materie prime agricole

- Metalli preziosi: sottogruppo di materie prime (come oro, argento o platino)

- Oggetti da collezione: arte, auto di lusso, orologi di lusso, vini pregiati, ecc.

- Criptovalute: Bitcoin, Ethereum, Tether, ecc.

Queste sono le classi di attività in cui gli investitori privati possono investire con uno sforzo accettabile e a costi ragionevoli.

Contrariamente alla credenza popolare, un deposito bancario non è una classe di attività, ma un prestito non garantito del depositante a un istituto di credito.

Anche i prodotti finanziari come le polizze assicurative a formazione di capitale, i fondi immobiliari aperti, il private equity, gli hedge fund, i fondi di investimento gestiti attivamente e gli ETF non sono classi di attività a sé stanti, ma semplicemente “packaging” per classi di attività reali. Tali “gusci” non sono male di per sé e si differenziano principalmente per lo spessore del materiale, con gli hedge fund (grossi e costosi) a un’estremità dello spettro e gli ETF (fragili ed economici) all’altra. Per molti prodotti finanziari, oltre ai costi e alla perdita di trasparenza, il packaging comporta rischi aggiuntivi che l’asset class non presenta nemmeno all’interno del prodotto finanziario stesso.

Andiamo avanti!

Rendimento e rischio: quali asset class sono le migliori?

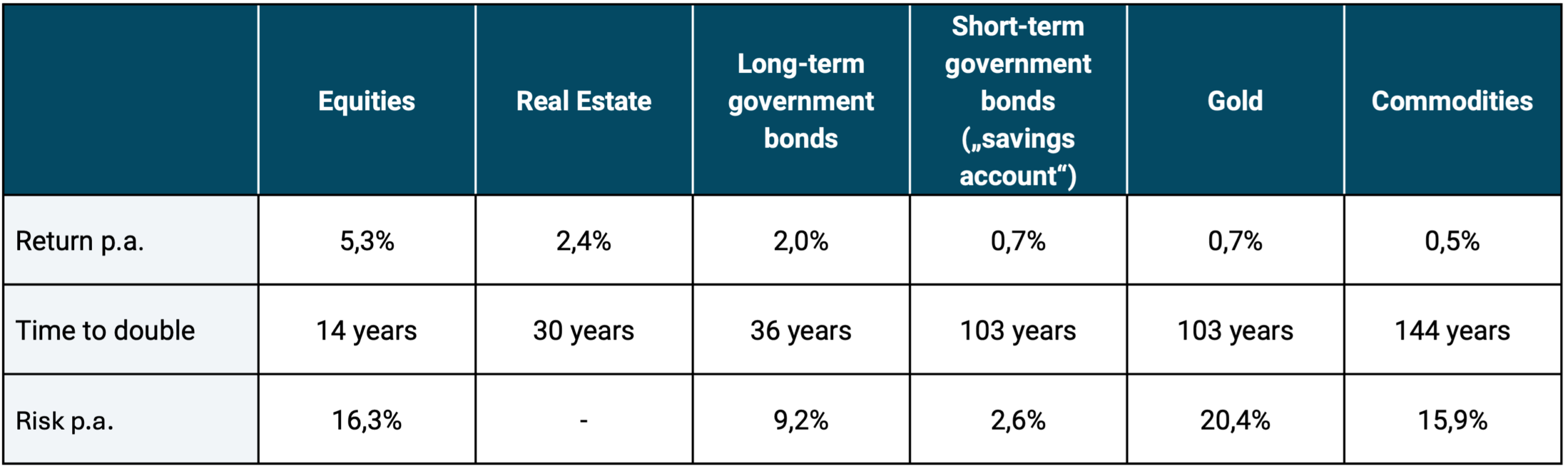

Per trovare una risposta su quale classe di asset investire, devi prima avere ben chiaro qual è il tuo reale obiettivo di investimento. Di norma, la risposta sarà: “Ottenere il massimo rendimento possibile con il minor rischio possibile”. Pertanto, nella Tabella 1 diamo uno sguardo al rendimento e al rischio delle nostre principali classi di attività (le criptovalute non sono incluse nella tabella a causa della loro storia di dati troppo breve; mancano i mercati dei collezionisti a causa della mancanza di disponibilità di dati):

Tabella: 1: Rendimenti a lungo termine corretti per l'inflazione delle principali classi di attività (in USD) dal 1900 al 2021 (122 anni)

► Dati: Dimson, Marsh, Staunton (2022); Stella del mattino; David S. Jacks (oro, materie prime) ► Esclusi costi e tasse (costi di manutenzione degli immobili presi in considerazione) ► Tutti i rendimenti in dollari USA (esclusi immobili residenziali – vedere sotto) e rendimenti totali (somma del reddito corrente + aumenti di valore) e adeguati all'inflazione ► Rendimenti degli immobili residenziali: periodo divergente dal 1900 al 2017 e media ponderata per la popolazione dei rendimenti di nove paesi occidentali in valuta locale (motivo: mancanza di dati disponibili) esclusi i costi di transazione che riducono il rendimento per l'acquisto e la vendita ► “Durata fino al raddoppio”: numero di anni fino al raddoppio di un investimento iniziale una tantum al rendimento medio dato (esclusi costi e tasse) ► “Rischio”: deviazione standard dei rendimenti dell'anno solare (volatilità) dal 1975 al 2021. Per gli immobili non viene fornito alcun valore perché non sono disponibili dati reali, “onesti” abbastanza comparabili con le altre classi di investimento.

Cosa si può leggere dalla tabella? Innanzitutto è evidente che le cifre sono probabilmente molto inferiori a quanto la maggior parte di noi potrebbe supporre. Uno dei motivi è che si tratta di rendimenti reali, ovvero rendimenti al netto dell’inflazione. Un altro motivo è che i media, Internet e i libri di consulenza in generale ci hanno abituato ad avere un’idea esagerata dei rendimenti realisticamente ottenibili. Le semplici cifre nella tabella rappresentano ciò che i mercati dei capitali hanno prodotto negli ultimi 120 anni, senza performance illusorie. Nel bene e nel male, dovremo accettare questa realtà, che ci piaccia o no, ma ne parleremo più avanti.

In secondo luogo, è chiaro che le azioni hanno di gran lunga i rendimenti più elevati di tutte le classi di attività: due volte superiori a quelli del settore immobiliare, due volte e mezzo superiori a quelli dei titoli di Stato a lungo termine e sei volte superiori a quelli dell’oro e dei conti di risparmio. 👊🏻

In terzo luogo, mostra che i titoli di Stato a breve termine sono la classe di attività con il rischio più basso tra tutte le classi di attività, sempre con un ampio margine.

Cosa impariamo da questo? Se vuoi ottenere il massimo rendimento dal tuo denaro, non c’è modo di aggirare le azioni. Tuttavia, poiché la maggior parte degli investitori non può o non vuole convivere con le forti fluttuazioni delle azioni, un investimento azionario dovrebbe essere integrato con un investimento meno volatile. A causa della loro bassa volatilità, le obbligazioni di alta qualità a breve termine o un deposito bancario fruttifero (a condizione che l'importo rientri nella garanzia statale sui depositi) sono più adatti a questo scopo.

Questo per quanto riguarda i preliminari: ora è il momento di mettersi al lavoro!

Investimenti attivi e passivi: la questione cruciale

Chi vuole investire il proprio denaro in borsa in titoli come azioni o obbligazioni, prima o poi si troverà a chiedersi se sia più sensato un approccio di investimento attivo o passivo. Ma cosa sono gli investimenti attivi e passivi? (Per mantenere le cose il più semplici possibile, ci concentreremo esclusivamente sulle azioni e lasceremo il mercato obbligazionario fuori dall’equazione)

In parole povere, un investitore passivo acquista semplicemente sul “mercato” (nel nostro caso, il mercato azionario). Alla fine della giornata, l'investitore riceve il rendimento del mercato (meno i costi di investimento) ed è quindi completamente esposto alle fluttuazioni del mercato. (“L'acquisto sul mercato” si ottiene acquistando uno o più ETF) Come abbiamo visto sopra, nel mercato azionario si può ottenere un buon rendimento del 5% annuo al netto dell'inflazione ma prima della detrazione delle tasse e dei costi.

Un investitore attivo, invece, non è soddisfatto del rendimento del mercato e crede che sia possibile battere sistematicamente il mercato. Puoi provare a fallo acquistando le azioni che ritieni supereranno il mercato (“selezione titoli”) o “entrando” sempre nel mercato quando è sul fondo e “uscendone” appena prima del prossimo crollo previsto (“market timing”). L’investimento attivo è inevitabilmente sempre una forma di selezione di titoli, market timing o una combinazione di entrambi. Puoi investire attivamente come investitore fai-da-te (“DIY”) o avvalendoti di un consulente (come una banca o un gestore patrimoniale).

Se credi nell'investimento attivo e non vuoi essere un investitore fai-da-te, puoi affidarlo a un gestore di fondi, a un gestore patrimoniale o a una banca per commissioni aperte e nascoste (difficili da riconoscere) relativamente elevate.

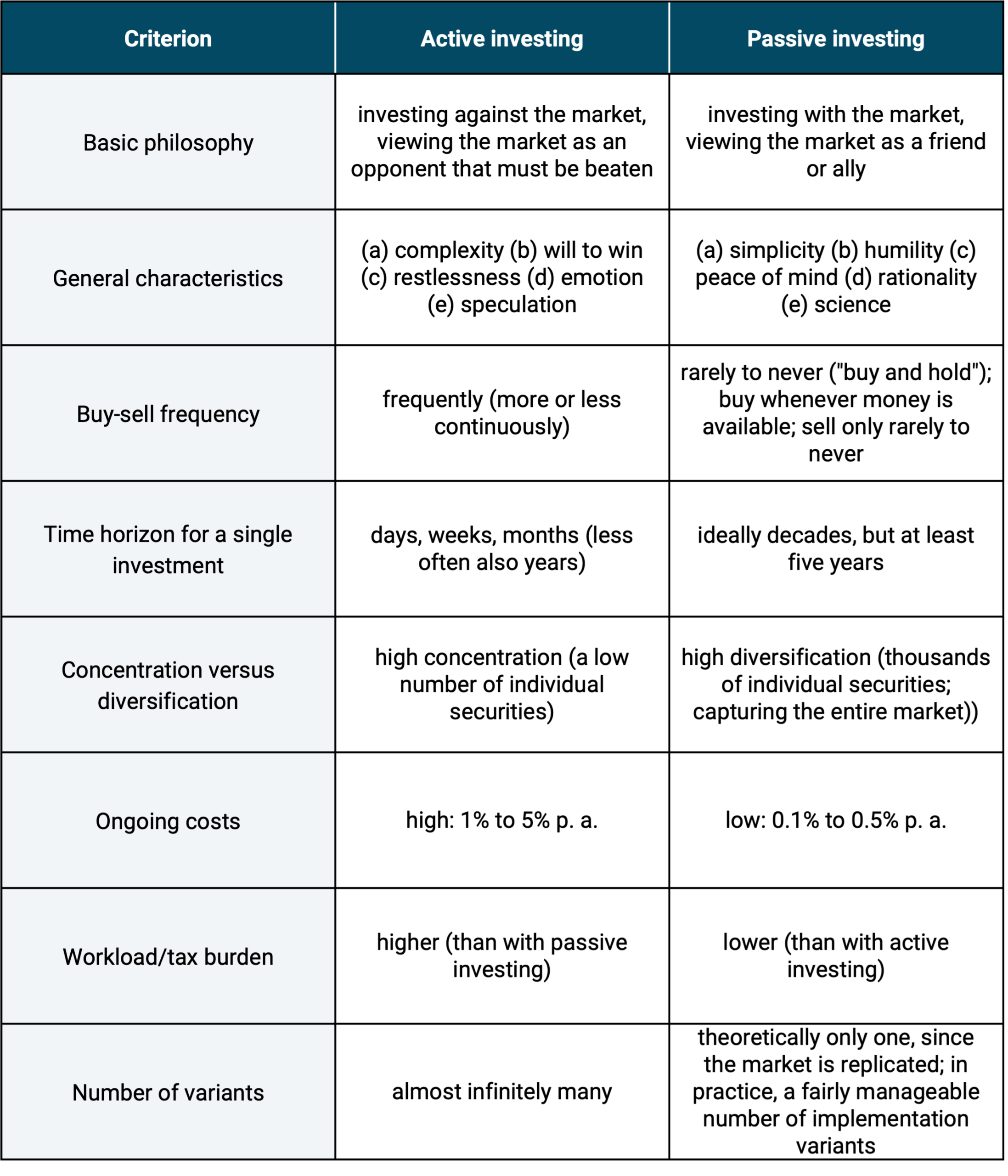

Per tutti coloro che nel frattempo hanno perso il conto di tutte le metafore, abbiamo evocato la Tabella 2, che spiega le differenze tra investimento attivo e passivo in una forma un po' più secca e concisa:

Tabella 2: Le maggiori differenze tra investimenti attivi e passivi

►Fonte: L'ingresso facile nel mondo degli ETF di Gerd Kommer

Allora perché investire passivamente?

La risposta breve è: perché è più redditizio.

Questa affermazione non viene da noi, ma dalla scienza. Negli ultimi 60 anni circa sono stati pubblicati letteralmente migliaia di studi che dimostrano la superiorità statistica dell’investimento passivo.

Tuttavia, poiché dal punto di vista di un fornitore di servizi finanziari si possono guadagnare molti più soldi con gli investimenti attivi che con gli investimenti passivi, il settore finanziario affermato – scienza o non scienza – offre quasi esclusivamente investimenti attivi.

Gli investimenti attivi sono più redditizi anche per i media tradizionali e per Internet perché le storie sugli investimenti attivi e sulla speculazione possono raggiungere una maggiore diffusione o una maggiore percentuale di clic, per non parlare degli introiti pubblicitari generati dai fornitori di prodotti finanziari gestiti attivamente.

In ogni caso, le prove scientifiche che dimostrano che l’investimento passivo è superiore all’investimento attivo sono letteralmente schiaccianti. Tuttavia, per evitare di lasciarci alla speculazione, nel nostro ragionamento facciamo riferimento ad un argomento teorico e ad uno empirico della scienza e poi lasciamo che le cifre parlino da sole.

Teoria: l'aritmetica dell'investimento attivo

L’aritmetica dell’investimento attivo afferma che tutti gli investitori devono generare collettivamente il rendimento del mercato perché, per definizione, insieme formano il mercato. Ciò a sua volta significa che il 50% di tutto il denaro investito deve generare un rendimento inferiore a quello di mercato e l’altro 50% un rendimento superiore a quello di mercato. È importante sottolineare che questa è una necessità matematica che non può essere ignorata. Non sono necessarie ulteriori ipotesi su costi, imposte e composizione o comportamento dei partecipanti al mercato.

Tornando all'argomento: ciò significa che - Prima costi (!) – il 50% di tutti gli investitori attivi deve sovraperformare il mercato e, viceversa, il 50% dovere sottoperformare il mercato. Se assumiamo anche che l'investimento attivo comporti costi più elevati rispetto all'investimento passivo - vedi "Costi correnti" nella Tabella 2 - la percentuale di investitori attivi che battono il mercato deve essere compresa tra lo 0% e il 50%. Ciò significa che la probabilità puramente statistica di sovraperformare il mercato è rigorosamente inferiore al 50% ed è quindi inferiore alla probabilità di vincere al lancio della moneta. Per scoprire quanto è alta questa proporzione nella realtà pratica, costruiamo un ponte e diamo un’occhiata alla nostra argomentazione empirica.

Empirismo: gli outperformer sono affidabili quanto uno zero alla roulette

La parte pratica della nostra argomentazione si basa su uno studio di S&P Dow Jones Indices, uno dei maggiori fornitori di indici al mondo, che porta il titolo un po’ macchinoso “Indice Standard & Poor's contro Active", o "SPIVA" in breve. Lo studio confronta la performance dei fondi gestiti attivamente con un benchmark passivo equo, che consente di trarre conclusioni sul successo degli investimenti attivi in diversi periodi di tempo e regioni geografiche. (Esistono numerosi studi comparabili che giungono a conclusioni simili, ma abbiamo scelto lo studio SPIVA perché è uno dei più approfonditi nel suo genere, è stato aggiornato ogni sei mesi per 20 anni ed è disponibile al pubblico gratuitamente)

Dallo studio SPIVA si possono trarre due conclusioni principali:

- Quelli con performance migliori sono in minoranza: negli ultimi tre anni dal 2019 al 2021 la percentuale di fondi a gestione attiva che hanno sovraperformato il loro benchmark passivo è stata in media di circa il 40% in tutte le regioni (paesi industrializzati e in via di sviluppo) e solo del 10% circa negli ultimi 20 anni dal 2002 al 2021 (la portata e il numero di fondi con performance inferiori aumentano con la durata del periodo in esame). La domanda ovvia è perché non investire semplicemente in questa minoranza, il che ci porta alla seconda conclusione.

- Gli outperformer raramente rimangono outperformer: la composizione dei fondi che riescono a battere il proprio benchmark cambia più o meno casualmente da un periodo all'altro. Del primo 25% dei fondi azionari intervistati nel 2017, solo il 62% è riuscito a rientrare nel primo 25% nell’anno successivo 2018; nel 2019 era al 37%; nel 2020 solo il 28% e nel 2021 un 1,7% appena riconoscibile con una lente di ingrandimento. (Nel caso dei fondi obbligazionari la quota è scesa allo 0% nel terzo anno successivo 2020). Il metodo popolare di investire solo in fondi che storicamente hanno registrato performance particolarmente positive è quindi destinato al fallimento.

Lasceremo semplicemente questi risultati – a nostro avviso – importanti come sono e concluderemo così la nostra argomentazione contro gli investimenti attivi e a favore degli investimenti passivi. Se non sei ancora del tutto convinto dei vantaggi dell’investimento passivo e/o desideri leggere altri argomenti contro l’investimento attivo e a favore dell’investimento passivo, ti consigliamo il nostro post sul blog “Dieci ragioni per cui gli investimenti attivi funzionano male“.

Se vi abbiamo già conquistati, allora siamo lieti e alla fine come ringraziamento vi abbiamo portato una sorpresa molto speciale: una ricetta semplice per un portafoglio passivo gustoso e succulento composto da soli due ETF.

Come funziona l’investimento passivo?

In linea di principio, l’investimento passivo è stato semplice sin dall’invenzione dei fondi indicizzati all’inizio degli anni ’70 e degli ETF come variante dei fondi indicizzati all’inizio degli anni ’90. Fondamentalmente devi fare solo due cose:

In primo luogo, determinare l'allocazione percentuale del suo portafoglio tra le parti del portafoglio a rischio e a basso rischio (ad esempio 60/40) e, in secondo luogo, riempire le due parti del portafoglio con ETF specifici.

Questa asset allocation statica viene implementata su una rigorosa base buy and hold. Il buy and hold fa parte dell’investimento passivo tanto quanto un’ampia diversificazione globale attraverso l’uso di fondi indicizzati ed ETF.

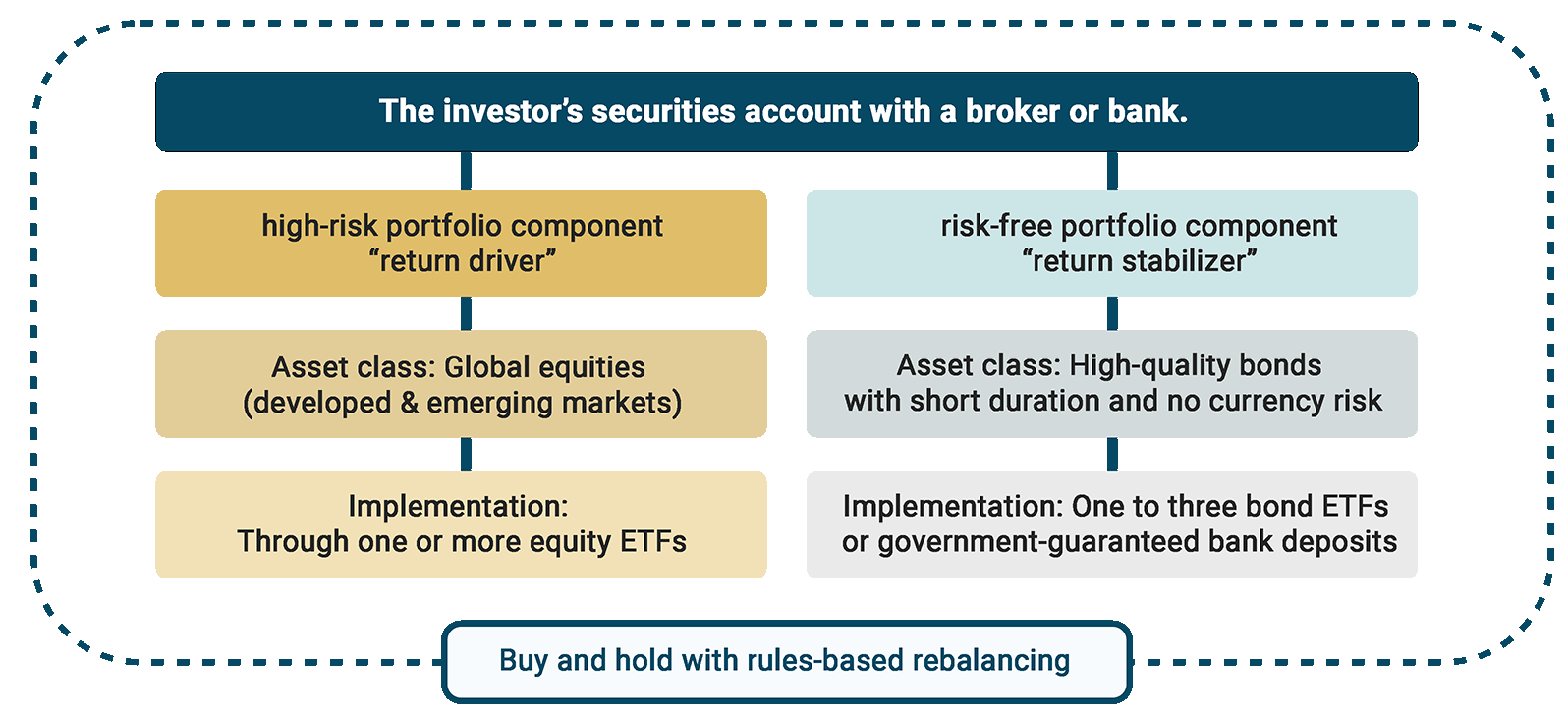

Questo è il concetto di portafoglio mondiale del Dr. Gerd Kommer derivato dalla scienza. Nel caso più semplice è sufficiente un prodotto ETF per la parte rischiosa del portafoglio e uno per la parte a basso rischio. Lo abbiamo illustrato nel grafico seguente.

Grafico: rappresentazione schematica del portafoglio globale

►Fonte: L'ingresso facile nel mondo degli ETF di Gerd Kommer. ► (*) Denaro overnight solo se l'importo è coperto dalla garanzia statale dei depositi di un paese con un rating di credito di almeno AA.

La componente rischiosa del portafoglio (“RBT”) è responsabile della generazione del rendimento del portafoglio come “driver di rendimento”, mentre la componente del portafoglio a basso rischio (“priva di rischio”) (“RFT”) funge da “ancora di sicurezza”. Chiamiamo questa dicotomia il Asset allocation di livello 1. Fondamentalmente sono possibili tutte le allocazioni dal 100% RBT/0% RFT (“portafoglio 100/0”) allo 0% RBT/100% RFT (“portafoglio 0/100”), ma di solito la musica suona da qualche parte nel mezzo, poiché pochi investitori preferiranno le allocazioni marginali.

La posizione specifica di una determinata famiglia di investitori nello spettro RBT-RFT dipende principalmente da quattro variabili: rendimento atteso, capacità di assunzione del rischio, requisiti di liquidità e orizzonte di investimento. Quanto più pronunciate sono queste variabili (ad eccezione dei requisiti di liquidità), tanto più rischiosa (“aggressiva”) può essere l’allocazione di un portafoglio. Al contrario, se le variabili sono meno pronunciate, dovresti iniziare con un’asset allocation di livello 1 a rischio più basso (“più conservativa”).

Se le variabili differiscono per caratteristiche, è consigliabile prendere come guida, almeno inizialmente, quella più conservativa, per poi apportare ulteriori aggiustamenti graduali negli anni successivi man mano che si acquisisce esperienza personale con il portafoglio.

Una volta decisa l'allocazione di livello 1, devi decidere sugli ETF specifici: noi li chiamiamo the asset allocation di livello 2. Nella sua forma più semplice, ciò può già essere implementato con un ETF ciascuno per RBT e RFT. L’ETF RBT dovrebbe replicare il più fedelmente possibile il mercato azionario globale, mentre l’ETF RFT dovrebbe contenere solo obbligazioni i) con una breve durata residua, ii) con un rating di credito elevato e iii) nella valuta nazionale dell’investitore per adempiere alla sua funzione di riduzione del rischio.

Nella sua forma più semplice, un portafoglio di questo tipo potrebbe assomigliare a questo:

- Componente rischiosa del portafoglio (“RBT”): Vanguard FTSE All-World UCITS ETF (ISIN: IE00BK5BQT80) [al: settembre 2022] o L&G Gerd Kommer Multifactor Equity UCITS ETF (WKN: WELT0A)

- Parte del portafoglio a basso rischio (“RFT”): Lyxor EuroMTS Highest Rated Macro-Weighted Govt Bond 1-3Y (DR) UCITS ETF (ISIN: LU1829219556) [Stato: settembre 2022]

In alternativa, la parte a basso rischio del portafoglio potrebbe anche essere mappata tramite un conto di deposito overnight o a tempo determinato presso una banca, a condizione che l’importo dell’investimento rientri nella garanzia statale sui depositi di 100.000 euro per combinazione cliente-banca.

Si prega di notare che questa non è esplicitamente una raccomandazione di investimento, ma semplicemente un'illustrazione di quanto sia facile implementare un approccio di investimento passivo. Il portafoglio mondiale può essere ulteriormente perfezionato a piacere (ad esempio aggiungendo i cosiddetti premi fattoriali; tuttavia, spiegare la teoria e la pratica alla base del factor investing va oltre lo scopo di questo articolo).

Una volta definito il portafoglio e acquistati gli ETF, è necessario assicurarsi a intervalli regolari che l’attuale asset allocation di livello 1 non si discosti troppo dall’allocazione target desiderata, anche per periodi di tempo più lunghi. Ciò è dovuto alle fluttuazioni del mercato a cui è esposto ogni giorno un portafoglio (in particolare l'RBT). Il ritorno manuale all’allocazione target si chiama ribilanciamento e abbiamo già pubblicato un post dettagliato sul blog su questo argomento dal titolo “Ribilanciamento: vantaggi, metodi, principi”.

Conclusione

In questo articolo, abbiamo esaminato quali classi di attività esistono e quali dovresti assolutamente avere nel tuo portafoglio. Per la stragrande maggioranza degli investitori privati, un mix di azioni come “motore di rendimento” e obbligazioni come “ancora di sicurezza” nel portafoglio potrebbe essere adatto. Abbiamo poi esaminato il dibattito sugli investimenti attivi-passivi e discusso le differenze tra investimenti attivi e passivi, prima di utilizzare argomentazioni teoriche e pratiche per dimostrare perché l’investimento passivo è l’alternativa superiore all’investimento attivo. Ultimo ma non meno importante, abbiamo discusso l’implementazione pratica di un portafoglio passivo (spesso definito come il concetto di portafoglio mondiale del Dr. Gerd Kommer) e abbiamo anche sottolineato l’importanza del principio di ribilanciamento.

Investire in un portafoglio mondiale significa mettere capitale a disposizione dell’economia globale. Questo capitale consente a oltre 10.000 società quotate in tutto il mondo di produrre beni e servizi di cui quasi otto miliardi di persone sul nostro bellissimo pianeta Terra hanno bisogno ogni giorno per garantire la loro sopravvivenza di base e migliorare il loro tenore di vita rispetto alla generazione dei loro genitori. Per la fornitura di capitale di rischio sotto forma di azioni e obbligazioni, l’investitore del portafoglio mondiale viene ricompensato con un rendimento adeguato al rischio.

Letteratura

Dimson, Elroy; Marsh, Paolo; Staunton, Mike (2019): “Credit Suisse Global Investment Returns Yearbook 2018”; versione lunga; Istituto di ricerca del Credit Suisse; 256 pagine

Gerd Kommer, Gerd (2018): "Investire con fiducia con i fondi indicizzati e gli ETF. Come gli investitori privati vincono la partita contro il settore finanziario"; Campus Verlag, 5a edizione, 2018 (prima edizione 2002); 415 pagine

Gerd Kommer, Gerd (2022): “L'ingresso facile nel mondo degli ETF”; FinanzBuch Verlag, 1a edizione, 2022; 180 pagine

Gerd Kommer, Gerd; Weis, Alexander (2019): “Investimento fattoriale – le basi”; post sul blog; maggio 2019; collegamento: https://gerd-kommer.de/blog/factor-investing-die-basics/

Gerd Kommer, Gerd; Weis, Alexander (2020): “Dieci ragioni per cui gli investimenti attivi funzionano male”; post sul blog; febbraio 2020; collegamento: https://gerd-kommer.de/en/blog/ten-reasons-why-active-investing-works-badly/

S&P Dow Jones Indices LLC (2021): “Indice Standard & Poor’s contro attivo”; a dicembre 2021; collegamento: https://www.spglobal.com/spdji/en/research-insights/spiva/