The post „Eigenheimbesitzer sind im Alter vermögender als Mieter“ – Lügen mit Statistik appeared first on Gerd Kommer.

]]>In diesem Blog-Beitrag befassen wir uns mit einem spezifischen Ammenmärchen über die finanzielle Attraktivität selbstgenutzter Wohnimmobilien, das seit Jahrzehnten von den meisten Medien in Deutschland und von der Immobilienbranche „jährlich zweimal“ mit Schlagzeilen wie den folgenden neu verkündet wird:

- „Immobilieneigentümer haben im Alter deutlich mehr Geld als Mieter“ – Überschrift eines Artikels im Nachrichtenmagazin Spiegel vom 13.01.2025

- „Rentner mit Wohneigentum sind besonders vermögend“ – Überschrift eines Artikels auf dem Nachrichtenportal t-online.de vom 17.12.2025

- „Wohneigentümer bilden mehr Vermögen als Mieter“ –Pressemitteilung des Verbandes der Privaten Bausparkassen in 2025.

Allerdings ist es mit der Wahrheit in der Aussage „selbstgenutztes Wohneigentum führt im Alter zu einem höheren Vermögen als Mieten“ nicht weit her. Das Statement ist ein bilderbuchmäßiger Fall von „Lügen mit Statistik“. [1]

Lügen durch Verschweigen wesentlicher Informationen

Lügen kann man bekanntlich auf viele Arten. Eine davon besteht darin, dass Person A (der Lügner) eine Aussage B zwar korrekt formuliert, dabei jedoch gezielt wesentliche Informationen verschweigt, um bei Adressat C ein falsches Verständnis oder einen Irrtum hervorzurufen. A lockt C also in eine Verständnisfalle, indem er entscheidende Informationen in der Aussage B weglässt. Darin besteht die Lüge. Diese Methode beherrschen bereits Kinder. Im Englischen wird dafür die schön kompakte Bezeichnung Context Dropping verwendet.

Context Dropping – Lügen durch gezieltes Weglassen, sprich Unterschlagen entscheidender Zusatzinformationen – geschieht bei der Aussage „Rentner mit Eigenheim [2] sind statistisch vermögender als Rentner, die mieten“.

Im Folgenden zeigen wir, wie diese Irreführung konkret funktioniert. Die Behauptung, Eigenheimbesitz sei bei älteren Haushalten ursächlich für ein höheres Nettovermögen (wie sie in den eingangs zitierten exemplarischen Publikationen durch manipulatives Context Dropping transportiert wird), nennen wir im Weiteren „die Immobilienlüge“. [3]

Auf den ersten Blick – ohne den korrekten Kontext – erscheint die besagte Immobilienlüge als wahr: Eigenheimbesitzer verfügen im Alter tatsächlich über ein statistisch höheres Nettovermögen als Mieterhaushalte. Das zeigen die entsprechenden Daten und niemand bezweifelt ihre formale Korrektheit.

Doch die Krux: Der statistische Vermögensvorsprung von Eigenheimbesitzerhaushalten (EHBs) vor Mieterhaushalten hat nichts mit dem Eigenheim zu tun. Er beruht vollständig auf anderen Ursachen. Hier wird also Korrelation mit Kausalität verwechselt oder vertauscht. Ja, EHB-Haushalte sind im vorgerückten Alter in der Regel vermögender als Mieterhaushalte, aber die Ursache dieses Vermögensvorsprungs ist nicht das Eigenheim.

Hier eine Illustration zur manipulativen Vertauschung von Ursache und Wirkung bei der Immobilienlüge: Das Vermögen des durchschnittlichen Ferrari-Besitzer-Haushaltes in Deutschland (rund 14.500 Haushalte) übersteigt selbstverständlich das des durchschnittlichen Nicht-Ferrari-Besitzer-Haushaltes (ca. 41 Millionen). Nun die Frage: War der Ferrari die Ursache dieses Vermögensvorsprungs? Natürlich nicht. Der Ferrari hat diesen Vermögensvorsprung statistisch eher reduziert – ohne ihn wäre der Vermögensvorsprung der Ferrari-Haushalte noch größer. So oder so war der Ferrari-Besitz die Folge des Einkommens- und Vermögensvorsprungs, nicht seine Ursache. Genauso ist es beim Eigenheimbesitz. Er ist die Folge, nicht die Ursache, einer Reihe tatsächlich ursächlicher Faktoren.

Die wahren Ursachen des Vermögensvorsprungs von Eigenheimbesitzern

Die „Immobilienpropagandisten“ setzen also darauf, dass ihre Adressaten auf die manipulierte Aussage hereinfallen und Korrelation als Kausalität missverstehen.

Wie aus wissenschaftlichen Untersuchungen recht klar hervorgeht, sind die tatsächlichen Ursachen des Vermögensvorsprungs von EHB-Haushalten jedoch die Folgenden: [4]

1) EHB-Haushalte haben ein höheres Lebenseinkommen (Lifetime Income), d. h. die Summe ihrer Nettoeinkommen über die gesamte Phase der Erwerbsfähigkeit hinweg ist statistisch höher als bei Mieterhaushalten. Bei EHB-Haushalten ist die Quote der Haushalte mit zwei Einkommen höher als bei Mieterhaushalten.

2) EHB-Haushalte haben eine höhere prozentuale Sparneigung. Von ihrem ohnehin absolut höheren Nettoeinkommen (siehe Ziffer 1) fließt ein höherer Prozentsatz in Vermögensbildung als bei Mieterhaushalten. Diese höhere Sparneigung kommt auch in der Bereitschaft zum Ausdruck sich einen „positiven Zwangssparvertrag“, der mit dem kreditfinanzierten Erwerb eines Eigenheims verknüpft ist, zu unterwerfen. Dazu mehr weiter unten.

3) EHBs sind in ihrem Investitionsverhalten risikofreudiger und erzielen deswegen statistisch höhere Langfristrenditen in ihrer Vermögensbildung abseits des Eigenheims. Diese erhöhte Risikofreudigkeit zeigt sich auch an der höheren Unternehmerquote unter EHB-Haushalten als bei Mieterhaushalten (Existenzgründung und Unternehmertum sind sehr risikoreich). Die höhere Risikoaffinität dürfte unter anderem auf die nachgewiesene höhere durchschnittliche Finanzbildung (Financial Literacy) von EHB-Haushalten zurückzuführen sein.

4) EHBs erhalten häufigere, umfangreichere und frühere Vermögenstransfers von ihren Eltern und Großeltern im Wege von Schenkungen und Erbgängen. Oft geschieht das durch eine „Subventionierung“ des Eigenkapitalanteils schon beim ersten Immobilienerwerb in jungen Jahren des EHB-Haushaltes.

5) EHB-Haushalte weisen niedrigere Scheidungsraten als Mieterhaushalte auf. Scheidungen verursachen häufig gravierende Vermögenseinbußen für die Beteiligten. Warum und wie diese Vermögenseinbußen geschehen, zeigen wir hier.

6) Scheitert eine Eigenheiminvestition individuell – etwa durch eine Kombination von Arbeitslosigkeit und zu hoher Verschuldung –, verlieren betroffene Haushalte ihr Eigenheim oft durch Pfändung oder Zwangsverkauf und werden wieder zu Mieterhaushalten. So tragen paradoxerweise besonders schlechte Eigenheiminvestments zu der hier analysierten „Eigenheimlüge“ bei.

Man beachte, dass wir in der Aufzählung und Beschreibung der sechs Hauptursachen für das höhere Vermögen von EHB-Haushalten nichts darüber gesagt haben, warum diese Haushalte höhere Einkommen, höhere Sparquoten, größere Risikobereitschaft, höhere Finanzbildung oder niedrigere Scheidungsraten aufweisen. Ganz offensichtlich liegt ein großer Teil dieser vermögensförderlichen Faktoren in der Sozialisation der betreffenden Personen, ein kleiner Teil könnte auch genetisch bedingt sein.

Würde man Mietergruppen mit EHB-Gruppen vergleichen, bei denen in Bezug auf die oben aufgeführten sechs Ursachen kein Unterschied bestünde, würde sich zeigen, dass Mieter im Ruhestand statistisch ein höheres oder ähnlich hohes Vermögen erreichen. [5]

Warum höheres Vermögen? Ganz einfach deswegen, weil Mieten in Verbindung mit anderen Vermögensbildungsformen – allen voran mit einem einfachen, breit gestreuten Aktienportfolio auf Buy-and-Hold-Basis – bei finanzmathematisch korrektem Vergleich in der Mehrzahl der Zeitfenster zu einem höheren Nettoendvermögen führt als eine Selbstnutzerimmobilie. Ferner: Der relative Endvermögensvorteil der Konstellation „Mieten + Kapitalmarktanlage“ wird tendenziell umso größer sein, je höher der Kreditanteil („Leverage“) beim Vergleichs-EHB ist. Das haben wir von GKI für Deutschland und andere für andere Länder gezeigt – siehe hier und hier.

Warum die Immobilienlüge von Maklern, Bauträgern, Immobilien-Finfluencern und Banken seit Jahrzehnten immer wieder neu verbreitet wird, brauchen wir an dieser Stelle vermutlich nicht detailliert zu begründen. Diese Parteien verdienen direkt oder indirekt an Immobilienkäufen oder deren Finanzierung.

Der „Zwangssparvertrag“ bei Immobilien

Im Zusammenhang mit dem Korrelationsphänomen des höheren Nettovermögens von EHB-Haushalten im Alter relativ zu Mietern wird oft sogar von nicht interessenkonfliktbehafteten Personen, also „Personen ohne Immobilienagenda“ argumentiert, das höhere Nettovermögen der EHB-Haushalte basiere zu einem wesentlichen Teil auf dem Phänomen des „positiven Zwangssparvertrags“. Damit ist gemeint, dass ein EHB-Haushalt, der beispielsweise einen Kredit über 80 % der Anschaffungskosten aufgenommen hat, bis zur vollständigen Tilgung – typischerweise nach 25 Jahren oder mehr – Monat für Monat verpflichtet ist, die entsprechenden Ausgaben (Kreditraten, Grundsteuer, Versicherung, Instandhaltung) zu leisten. Andernfalls droht die Pfändung des Objekts durch die Bank. Vor allem das Tilgungselement im Kapitaldienst trägt dabei direkt zur Vermögensbildung bei: Mit jedem Euro Tilgung steigt der prozentuale Eigenkapitalanteil am Objekt.

Ein Mieterhaushalt stehe nicht unter einem vergleichbaren Sparzwang, so die Theorie des positiven Zwangssparvertrages. Deswegen werde der Mieterhaushalt oft insgesamt weniger sparen oder sein Sparen über eine 25-Jahrphase häufiger vorübergehend zu Konsumzwecken unterbrechen.

Auch hier spielt vermutlich wieder die Verwechslung/Vertauschung von Korrelation und Kausalität eine Rolle. Menschen mit einer von Natur aus hohen Sparneigung sind unter EHB-Haushalten prozentual häufiger vertreten als unter Mieterhaushalten. Wahrscheinlich liegt das daran, dass ihre zuvor bereits vorhandene ausgeprägte Sparbereitschaft/Sparneigung es ihnen leicht(er) macht, den mit dem „Eigenheim-Zwangssparvertrag“ einhergehenden langfristigen Konsumverzicht zu akzeptieren. Hätten diese EHB-Haushalte aus bestimmten Gründen kein Eigenheim erwerben können [6] oder hätten sie ein Eigenheim als im Vergleich unattraktive Vermögensanlage betrachtet, hätten sie mehrheitlich ebenso diszipliniert und langfristig in andere Anlageklassen hineingespart. Blickt man also hinter die Fassade von Formalien, kann man bei den meisten Personen oder Haushalten, die sich dem vermeintlichen „Zwangs“-Sparvertrag unterwerfen gar nicht von „Zwang“ sprechen, denn sie würden auch ohne Immobilie sparen.

Was sagt uns die Entwicklung der „Homeownership Ratio“?

Wenn man sich vergegenwärtigt, dass Vermögensbildung im Wege selbstgenutzter Wohnimmobilien in wohl fast allen Ländern der Welt und besonders in Deutschland durch den Staat stärker steuerlich und durch Transferleistungen (Geldleistungen) finanziell gefördert wird als jede andere Form der privaten Vermögensbildung und wenn man für einen Augenblick – falsch – unterstellt, dass Selbstnutzerimmobilien systematisch hohe Eigenkapitalrenditen produzieren, dann müsste die Eigentümerquote, englisch Homeownership Ratio (HOR), in den meisten Ländern im Zeitablauf immer weiter steigen. [7]

Das ist aber nicht der Fall. In den USA liegt die HOR heute mit 65% auf dem gleichen Niveau wie vor 30 Jahren, obwohl jeder amerikanische Präsident in dieser Zeit im Wahlkampf verkündete, seine Regierung werde die HOR erhöhen. Der HOR-Durchschnitt der 38 OECD-Staaten hat sich in den letzten gut 20 Jahren im Wesentlichen seitwärts bewegt. [8] Eine Stagnation liegt auch für Deutschland über die letzte Dekade vor (aktueller Stand 47%). Davor war die HOR – vermutlich aufgrund des Sonder- und Einmaleffektes der Wiedervereinigung in Verbindung mit damals deutlich sinkenden Zinsen – moderat gestiegen, da in den östlichen Bundesländern die HOR vor der Wiedervereinigung bei nur 24% lag (heute rund 33%).

Die wohlhabende Schweiz ist vermutlich der einzige wirtschaftlich entwickelte Staat, in dem Eigenheime im Vergleich zu anderen Formen der privaten Vermögensbildung bisher nicht systematisch vom Staat begünstigt oder subventioniert werden – weder über Steuern noch auf andere Weise. [9] Dort beträgt die HOR nur etwa 40% – wahrscheinlich der global niedrigste Wert. Das ist ein starker Indikator dafür, dass die „natürliche“ HOR in einem reichen Land mit funktionierendem, tiefem, liquiden Mietmarkt und einem hohen Mieterschutzniveau (wie es in Westeuropa üblich ist) im Bereich 40% bis 60% liegt, aber gewiss nicht bei 80% oder höher – da wo Politiker und die Immobilienbranche die HOR gerne hinbrächten.

In diesem Zusammenhang behaupten viele Politiker und natürlich die gesamte Immobilienbranche seit Jahrzehnten, dass eine hohe HOR ein Zeichen nationalen Wohlstands sei. Das entspricht auch der Ansicht der meisten Bürger. Nichtsdestoweniger ist diese Vorstellung wohl falsch. Empirisch haben arme Länder mit seltenen Ausnahmen höhere HORs als reiche Länder. Rumänien und Bulgarien gehören in der EU zu den ärmsten Staaten, haben aber HORs von 86% und 95%, also deutlich über dem Niveau der übrigen, reicheren europäischen Staaten. Generell weisen arme Entwicklungsländer weltweit eher höhere HORs auf als reiche Industrieländer. Eines der reichsten Länder der Welt, die Schweiz, hat – wie erwähnt – die global niedrigste HOR. [10]

Die HOR durch staatliche Maßnahmen „mit aller finanzieller Gewalt“ in die Höhe treiben zu wollen dürfte deswegen – wie in den meisten Ländern während der letzten 25 Jahre – eine Verschwendung von Steuergeldern sein, die volkswirtschaftlich außerdem zu Lasten von Mieterhaushalten geht, also sozial regressiv ist und die Vermögensungleichheit tendenziell verstärkt.

Die künftige Entwicklung von Wohnimmobilienpreisen in Deutschland

Wie werden sich Wohnimmobilienpreise in der Zukunft entwickeln?

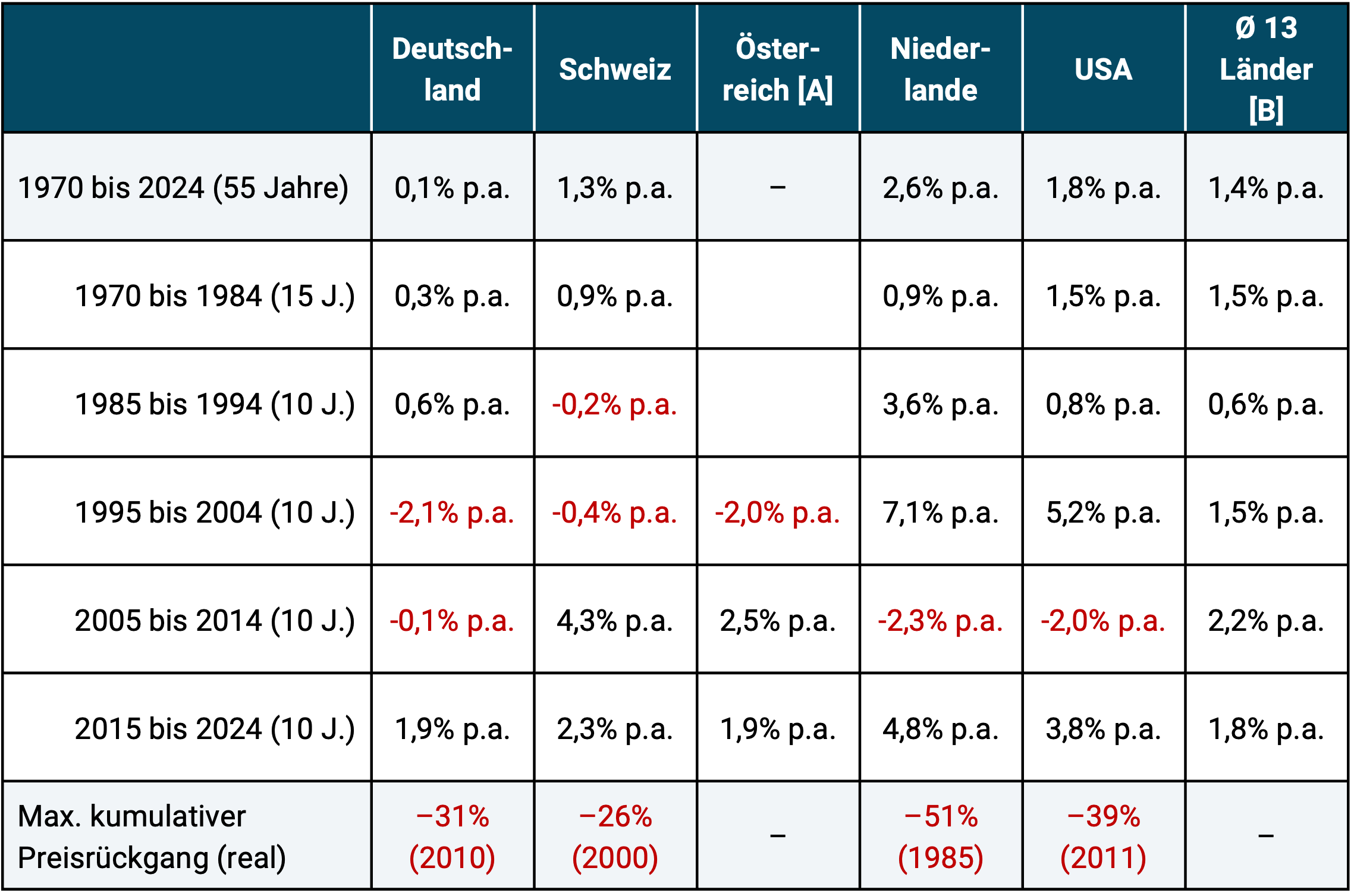

Um diese Frage zu beantworten, sollte man in einem ersten Schritt ihre Entwicklung in der langfristigen Vergangenheit betrachten. In den 55 Jahren von 1970 bis Ende 2024 stiegen Wohnimmobilienpreise in Deutschland inflationsbereinigt um nur kümmerliche 0,1% p.a. Ja, in den etwa elfeinhalb Jahren von Mitte 2010 bis Anfang 2022 hatten die Preise zwar stark angezogen, aber in den etwa 40 Jahren davor und in den gut dreieinhalb Jahren seit März/April 2022 sah es bei den Wertsteigerungen inflationsbereinigt mau aus – auch in den größten Städten Berlin, Hamburg, München und Köln. Seit dem Frühjahr 2022 sind Wohnimmobilienpreise in Deutschland inflationsbereinigt von ihrem damaligen Höchststand bis September 2025 um 26 % (Greix-Index) bzw. bis Dezember 2025 um 17 % (Europace-Index) gesunken – jeweils aktuellste verfügbare Zahlen. [11] (Die langfristige historische Preisentwicklung in Deutschland und zwölf anderen westlichen Ländern seit 1970 zeigen wir hier.)

Bereits heute wissen wir mit recht großer Gewissheit, dass die Bevölkerung in Deutschland ab etwa 2030 zu schrumpfen beginnen wird. Am Anfang langsam, dann immer schneller. Damit wird ein danach für Jahrzehnte nicht mehr endender demographischer Gegenwind für die Entwicklung von Wohnimmobilienpreisen einsetzen. Dieser demographische „Preisdrückungseffekt“ wird noch dadurch verstärkt, dass diejenigen, die ablebensbedingt aus dem Immobilienmarkt ausscheiden zu diesem Zeitpunkt wegen ihres Alters und Vermögens besonders große Flächen pro Person bewohnen. Wir werden also nicht nur einen Bevölkerungsrückgang und daraus einen dämpfenden Nachfrageeffekt haben, sondern – zusätzlich zum Nettoneubau – eine indirekte Erhöhung des Flächenangebotes, da die Eigentümer und Mieter, die aus dem Immobilienmarkt ausscheiden weit größere Flächen pro Person bewohnen als die jungen Menschen, die nach ihrem Auszug aus dem Elternhaus in den Immobilienmarkt eintreten. So erhöht sich so das Flächenangebot relativ zur Nachfrage.

Möglicherweise sind die seit 2022 real gefallenen Immobilienpreise in Deutschland bereits das vordere Ende dieses demographischen Angebots- und Nachfrageeffekts. Asset-Märkte preisen die für die Zukunft erwarteten Entwicklungen in der Regel bereits in der Gegenwart ein.

Ein weiterer allerdings schwer in seiner Stärke einzuschätzender Effekt auf die Erhöhung des Wohnraumangebotes könnte sich auf lange Sicht aus der Umwandlung leerstehender Büroflächen in Wohnflächen ergeben. (Es ist überdies denkbar, dass in den nächsten Jahren ein KI-bedingter Wegfall von Verwaltungsarbeitsplätzen zu einer nach Corona zweiten Reduktionswelle beim Bedarf an Büroflächen führt.)

Staatliche Maßnahmen zur Bekämpfung des Klimawandels werden ebenfalls in Zukunft tendenziell schädliche Auswirkungen auf die Preise und Renditen von Wohnimmobilien haben. Das schreibt jedenfalls die Allianz im Allianz Global Wealth Report 2024. [12] Wir halten diese Einschätzung für plausibel.

Fazit

Über die finanzielle Attraktivität von Wohnimmobilien als Anlageklasse kursieren viele überoptimistische Mythen, die einem rationalen Abgleich mit der Realität nicht standhalten – z. B. Forschungsergebnissen unabhängiger Wissenschaftler und empirischen Wertsteigerungsdaten aus den letzten 30 bis 50 Jahren.

Eines dieser Mythen lautet „Immobilienbesitzer haben im Alter mehr Vermögen als Mieter“. Wer diese Feststellung „kontextlos“ so formuliert, dass der Rezipient der Aussage daraus wahrscheinlich schließen wird, der Immobilienbesitz habe diesen Vermögensvorsprung produziert, lügt.

Zwar sind EHB-Haushalte im Schnitt vermögender als Mieterhaushalte, aber die Gründe für diesen Vermögensvorteil sind andere als die Immobilie: (a) langfristig höhere Einkommen, (b) höhere Sparneigung, (c) risikofreudigeres Investieren, (d) mehr Vermögenszuflüsse über Schenkungen/Erbgänge (e) weniger Scheidungen.

Hätten die betreffenden EHB-Haushalte nicht in eine Selbstnutzerimmobilie investiert, sondern wären Mieter geblieben und hätten sie – ohne insgesamt einen Cent mehr (aber auch nicht weniger) für Wohnen und Vermögensaufbau auszugeben – in renditeträchtigere Anlageformen wie z. B. globale Aktien-ETFs investiert, wären sie zu einem festgelegten Stichtag, z. B. dem 60. Lebensjahr, noch vermögender gewesen.

Wie schön wäre die Welt, wenn alle, die berufsmäßig mit Vermögensanlagen für andere zu tun haben, das Ziel verfolgten, in ihrer Kommunikation und ihrem Marketing so wenig Desinformation wie möglich zu verbreiten, auch keine Desinformation durch Context Dropping.

Endnoten

[1] Wie das ganz allgemein geht, darüber existieren zahlreiche Bücher. Eines davon ist „So lügt man mit Statistik“ von Prof. Walter Krämer (Amazon-Link hier).

[2] „Eigenheim“ steht in diesem Blog-Beitrag für jede Art selbstgenutzter Wohnimmobilien, also sowohl Häuser als auch Wohnungen.

[3] Nettovermögen = Bruttovermögen (Summe aller Vermögenswerte) minus Schulden.

[4] Am Ende dieses Blog-Beitrags nennen wir einige dieser akademischen Studien.

[5] Derartige Studien, die alle sechs Kausalfaktoren in der Studien-Konstruktion neutralisieren, existieren u. W. bisher nicht. Sie wären sehr aufwändig und teuer.

[6] Beispielsweise, weil sie beruflich bedingt an einem Ort leben (müssen), an dem sie nicht dauerhaft leben möchten.

[7] Am Ende dieses Blog-Beitrags im Appendix zeigen wir in Tabelle 1 die steuerliche Bevorzugung von Vermögensbildung durch Eigenheimbesitz relativ zu Vermögensbildung durch z. B. Aktien durch den deutschen Staat.

[8] Die OECD ist eine supranationale Organisation, in der im Großen und Ganzen die 38 wohlhabendsten Staaten weltweit Mitglied sind. Die Hauptaufgabe der OECD ist Verständigung über die nationale Steuer- und Wirtschaftspolitik zwischen den Mitgliedstaaten.

[9] Die Abschaffung der sogenannten Eigenmietwertbesteuerung in der Schweiz ab vsl. 2028 wird auch dort künftig zu einer staatlichen Begünstigung von Vermögenbildung über das Eigenheim in Verhältnis zu anderen Vermögensbildungsformen führen. Zur Eigenmietwertbesteuerung siehe Stichwort „Eigenmietwert“ in der deutschsprachigen Wikipedia.

[10] Natürlich gehören trotzdem fast alle Schweizer Wohnimmobilien, Schweizer Bürgern oder Schweizer Unternehmen (die wiederum Schweizer Bürgern gehören) aber eben zu rund 60% nicht den Haushalten, die darin wohnen.

[11] Dass unterschiedliche Immobilienpreisindizes über kurze Zeitfenster manchmal stark voneinander abweichen ist normal.

[12] „The long-term impact of climate change on housing prices comes mainly through transition risk i.e. the energy consumption of buildings, particularly for heating. Projections of the House Price Index (HPI) in the UK under different climate scenarios up to 2050 show declines between –9.3% and –13.1%. For Germany, cumulative HPI declines could be as high as –24.5%. This would imply per capita losses of EUR32,380. Applied to all markets under consideration, homeowners could face losses of up to EUR30 trillion.“ (Allianz Global Wealth Report 2024, S. 5).

Appendix

Tabelle 1: Die in Deutschland drastische steuerliche Begünstigung von Eigenheimbesitz ggüb. Vermögensaufbau mit Kapitalmarktanlagen

► Annahme: Aktien-ETF befindet sich im steuerlichen Privatvermögen. ► [A] Der laufende Ertrag eines Eigenheims ist die für den Eigentümer eingesparte Miete. In verschiedenen Ländern muss dieser „fiktive“ Ertrag beim Eigentümer versteuert werden. ► [B] Aktien-ETF: 18,5% bei 30% Teilfreistellung (70% × 26,375%). ► [C] Erbschafts- und Schenkungssteuerbefreiung des Eigenheims. Wenn Kinder oder Enkelkinder die Empfänger sind, dann Befreiungsgrenze bei 200 qm, bei Ehepartner keine qm-Grenze.. ► [D] Grundsteuer: Die effektive Besteuerung ist objektspezifisch. Hier wird ein grober Näherungswert als Prozentsatz auf den Zeitwert der Immobilie angegeben. ► [E] Angegebene Wert ergibt sich bei einer Grunderwerbsteuer von z. B. 5% und einer Haltedauer von 40 Jahren: 5% ÷ 40 = 0,13% p.a. ► Sparerpauschbetrag von 1.000 Euro pro Person und Jahr bei Kapitalmarktanlagen hier der Einfachheit halber ignoriert. Ebenfalls ignoriert insgesamt geringe staatliche Förderungen für Riester-Sparen und Vermögenswirksame Leistungen (VL) und das ab 2027 existierende Altersvorsorgedepot.

Literaturhinweise

Allianz (ohne Autor): Allianz-Global-Wealth-Report 2024; Allianz-Versicherungskonzern; Allianz Research; Internet-Fundstelle hier

Birkjaer, Michael u.a. (2019): The GoodHome Report 2019 – What makes a happy home?“; Kingfisher plc and the Happiness Research Institute; 04. Juni 2019; Internet-Fundstelle hier

Bracke, Philippe u.a. (2014): „Homeownership and Entrepreneurship: The Role of Mortgage Debt and Commitment“; Working Paper No. 5048; Ifo-Institute; Internet-Fundstelle hier

Braun, Rainer (2024): „Man baut heute den Leerstand von morgen“; Interview mit Rainer Braun von Emprica in Der Spiegel vom 05.07.2024; Internet-Fundstelle hier

Dräger, Jascha u.a. (2024): „The Keys to the House – How Wealth Transfers Stratify Homeownership Opportunities“; Deutsches Institut für Wirtschaftsforschung/DIW; 12.10.2024; Internet-Fundstelle hier

Fagundes, Dave (2017): „Buying Happiness“; In: William & Mary Law Review; Vol. 58, 2017; Internet-Fundstelle hier

Krämer, Walter (2015): „So lügt man mit Statistik: Über Risiken und Nebenwirkungen der Unstatistik“; Campus Verlag 2015 (Buch)

Goetzman, William/Matthew Spiegel (2000): „Policy implications of portfolio choice in underserved mortgage markets“; SSRN; 02 Nov. 2000; Internet-Fundstelle hier

Moussouni, Oualid u.a. (2023): „Does Owning a Home Build More Wealth?“ Canada Housing and Mortgage Corporation/CHMC; Internet-Fundstelle hier

Shlay, Anne: (2006): „Low-Income Homeownership: American Dream or Delusion?“ In: Urban Studies 43, No. 3, pp. 511-531; Internet-Fundstelle hier

Wong Bucchianeri, Grace (2011): „The American Dream or the American Delusion? The Private and External Benefits of Homeownership for Women“; 03. Juli 2011; SSRN; Internet-Fundstelle hier

The post „Eigenheimbesitzer sind im Alter vermögender als Mieter“ – Lügen mit Statistik appeared first on Gerd Kommer.

]]>The post Mieten oder Kaufen – was ist finanziell attraktiver? appeared first on Gerd Kommer.

]]>Von den 41 Millionen Haushalten in Deutschland sind 43% = 17,6 Millionen Eigentümer der Immobilie, in der sie leben. 57% (23,4 Millionen) sind Mieter. Zwei Drittel der Mieterhaushalte streben an, in der Zukunft ein Eigenheim (eine Wohnung oder ein Haus) zu erwerben. Befragt man die Eigenheimaspiranten nach ihren Motiven für den gewünschten Immobilienerwerb, werden finanzielle Motive deutlich häufiger als Lifestyle-Motive genannt, z. B. „gute Altersvorsorge“, „mietfrei wohnen im Alter“, „gute Renditen“, „Betongold“, „Sachwert“, „sichere Anlage“ und „Inflationsschutz“.

In Gerd Kommers 2021 erschienenem Buch „Kaufen oder Mieten? Wie Sie für sich die richtige Entscheidung treffen“ wurden die finanziellen und nicht-finanziellen Argumente in einer Kaufen-oder-Mieten-Entscheidung in Deutschland zusammengestellt und analysiert. Der rein wirtschaftliche Teil der Analyse darin basiert auf historischen Daten von 1970 bis 2020 (51 Jahre). Seitdem sind über vier Jahre vergangen, in denen sich bei Immobilienpreisen, Zinsen, Mieten und Kapitalmarktrenditen viel getan hat. Zeit daher den finanziellen Kaufen-oder-Mieten-Vergleich im Buch mit aktualisiertem Zahlenmaterial bis Ende 2024 auf den neuesten Stand zu bringen.

Aus Platzgründen gehen wir in diesem Blog-Beitrag nicht auf nicht-finanzielle Argumente, also emotionale und Lifestyle-Überlegungen ein, die – je nach Argument – entweder für Kaufen oder für Mieten sprechen. Die nicht-finanziellen Argumente werden umfassend im oben erwähnten Buch behandelt.

Welches Vergleichsverfahren führt zu wirklich belastbaren Erkenntnissen?

Will man für ein spezifisches Kaufobjekt und eine spezifische Mietsituation – also einen Einzelfall – in die Zukunft gerichtet eine Kaufen-oder-Mieten-Kalkulation durchführen, existieren dafür zahlreiche nützliche Kaufen-oder-Mieten-Rechner im Internet. Links zu zehn kostenlosen Online-Rechnern listen wir am Ende dieses Blog-Beitrags unter Ziffer 1 im Anhang auf. Allerdings lassen sich aus einer solchen prognostischen Einzelfallrechnung keine verallgemeinerungsfähigen Schlussfolgerungen für die Kaufen-oder-Mieten-Überlegung ziehen.

Will man jenseits nicht repräsentativer Einzelfälle verallgemeinerbare Aussagen zur grundsätzlichen ökonomischen Attraktivität von Kaufen gegenüber Mieten kombiniert mit einer einfachen Kapitalmarktanlage (einem ETF-Depot auf Buy-and-Hold-Basis) formulieren, helfen Einzelfallrechnungen nicht weiter. Zu strukturellen Schlussfolgerungen gelangt man nur, indem man mit repräsentativem statistischen Datenmaterial und über hinreichend lange, repräsentative Zeiträume rechnet.

Tut man das stellt sich sogleich eine weitere methodische Grundfrage: Will man den Vergleich auf der Basis historischer Daten durchführen oder auf der Basis von vorwärts gerichteten Prognosen? Prognostische Rechnungen basieren zwangsläufig auf subjektiven Annahmen über die künftige Entwicklung von Eigenheimpreisen, Zinsen, Mieten, Kapitalmarktrenditen und Steuern. Obwohl vorwärtsgerichtete Annahmen für Zeitfenster jenseits von wenigen Monaten unsicher sind und sich später überwiegend als falsch herausstellen werden, verwenden die Medien und Immo-Finfluencer für ihre allgemeinen Kaufen-oder-Mieten-Analysen trotzdem überwiegend Prognoserechnungen. Hier drei Beispiele:

- „In diesen sieben Städten ist Kaufen günstiger als Mieten“ – Wirtschaftswoche, 18.3.2024, Print-Artikel

- „Mieten oder Kaufen? Welche Strategie sich in Ihrer Region lohnt“ – Handelsblatt, 05.07.2018, Print-Artikel

- „Lohnen sich Immobilien 2025?“ – Finanztip, 27.08.2025, Video

Die Verwendung von Prognosen zur Beantwortung der allgemeinen, nicht auf einen einzelnen Haushalt bezogenen Frage, ob Kaufen oder ob Mieten + ETF-Depot finanziell attraktiver ist, erscheint bei genauerer Überlegung seltsam. Zur Einschätzung der wirtschaftlichen Attraktivität von Finanzmarktanlagen – Aktien, zinstragenden Anlagen, Rohstoffen, Edelmetallen und Kryptowährungen sowie den aus ihnen abgeleiteten Finanzprodukten – werden praktisch ausnahmslos historische Datenreihen verwendet. Also keine Prognosen, die ja auf unsicheren, subjektiven Annahmen fußen und vermutlich nicht so wie formuliert eintreffen.

Daher orientieren wir uns in der Kaufen-oder-Mieten-Analyse im vorliegenden Blog-Beitrag an der Best Practice der Wissenschaft und kalkulieren nicht auf der Basis von Vorhersagen und Annahmen, sondern auf der Basis historischer Marktdaten. Weil wir historische Daten verwenden, weil wir dabei 55 Jahre bis 1970 zurück gehen und weil wir unsere Ergebnisse mit akademischen Fachstudien für andere Länder abgleichen, erlauben unsere errechneten Zahlen fundamentale, strukturelle Schlussfolgerungen.

Was ist bei einem korrekten Kaufen-oder-Mieten-Vergleich zu beachten?

Hier sind drei Grundprinzipien, die ein belastbarer Vergleich von Kaufen und Mieten + Kapitalmarktanlage erfüllen muss:

- Käufer und Mieter + ETF-Anleger bewohnen eine identische Immobilie.

- Käufer und Mieter haben anfänglich und jeden Monat identische „Cash-Outflows“, sprich, sie investieren gleich viel in ihre Vermögensbildung, d.h. ihr Konsumverzicht für Vermögensaufbauzwecke ist gleich hoch. Was genau mit „identischen Cash-Outflows“ gemeint ist, wird in Tabelle 1 weiter unten deutlich. Dort belaufen sich die Cash-Outflows in den Zeilen 1 und 2 für den Eigenheimbesitzer (EHB) und den Mieter/ETF-Anleger auf die jeweils gleiche Summe. Diese Gleichheit wird erzielt, indem der Mieter die Differenz zwischen seiner monatlichen Miete und den Gesamtausgaben des EHBs in einen ETF-Sparplan investiert.

- Die Betrachtungsperiode (der Analysezeitraum) muss ausreichend lang sein, typischerweise länger als 15 Jahre. Kürzere Zeiträume werden zu sehr von zufälligen, nur vorübergehend gültigen Marktbedingungen verzerrt. Außerdem dauern die meisten Immobilienfinanzierungen über 20 Jahre bis zur vollständigen Tilgung.

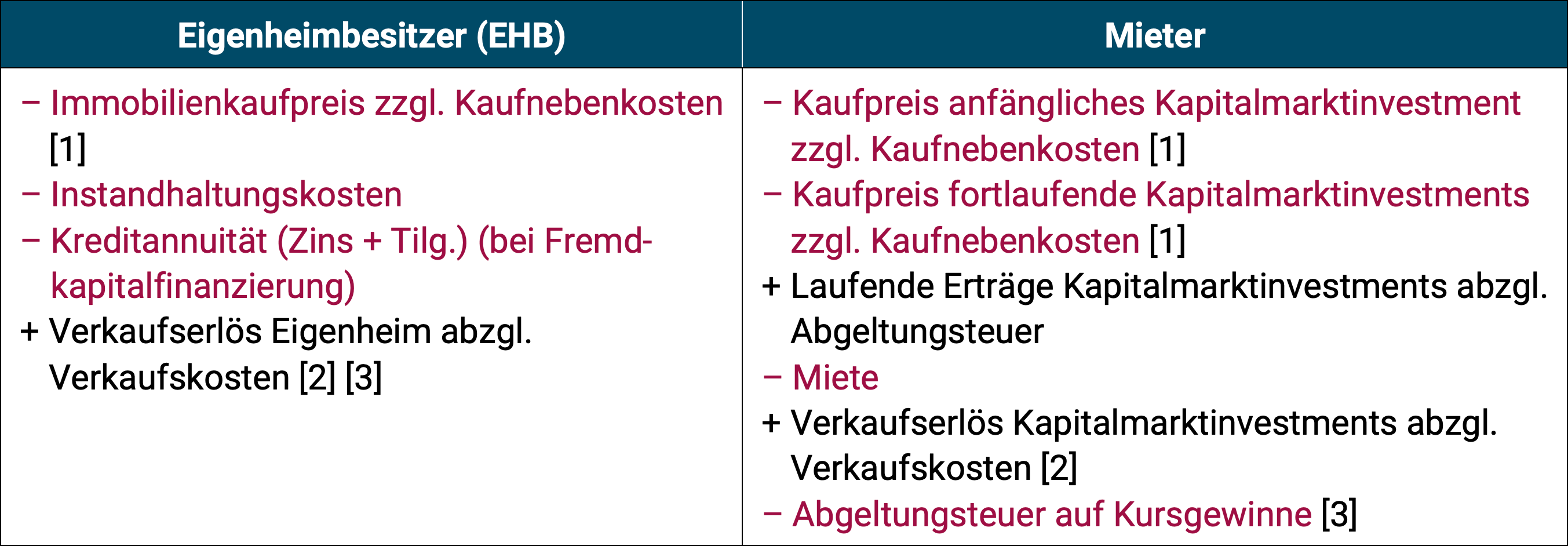

Tabelle: Gegenüberstellung der Zahlungsströme (Cash-Flows) zwischen Eigenheimbesitzer (EHB) und Mieter in einem objektiven Mieten-oder-Kaufen-Vergleich

Lesehinweis: Cash-Outflows (aus der Sicht des EHBs oder des Mieters) werden in der Tabelle in rot und mit Minuszeichen gezeigt, Cash-Inflows dagegen in Schwarz mit Pluszeichen.

► [A] Kaufnebenkosten bei Immobilien: Grunderwerbsteuer, Maklergebühren, Notargebühren, Grundbuchgebühren. ► [B] Wenn die Betrachtungsperiode kürzer als die Zeit bis zur Volltilgung des Kredits ist, wird die bestehende Restkreditschuld vom Verkaufspreis des Objekts abgezogen, um zum Nettoendvermögen zu gelangen. ► [C] Es wird angenommen, dass alle laufenden Erträge (z. B. Dividenden) abzüglich Steuern sofort reinvestiert werden (Thesaurierung).

Gestaltet man einen wirtschaftlichen Kaufen-oder-Mieten-Vergleich so wie in der Tabelle, dann hat die Partei mit dem höheren Nettovermögen am Ende der Betrachtungsperiode (Endvermögen) das „Investmentrennen“ EHB gegen Mieter gewonnen.

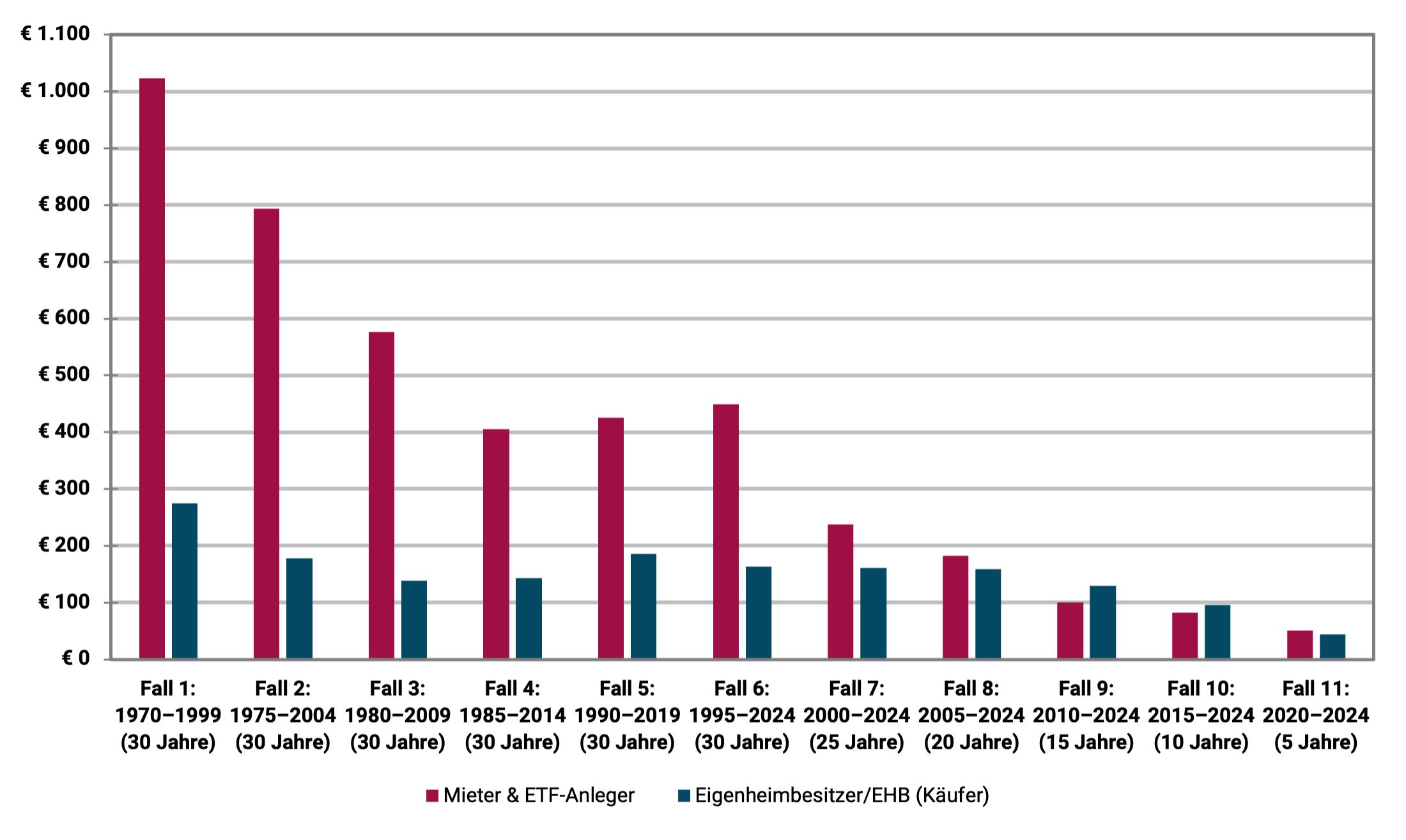

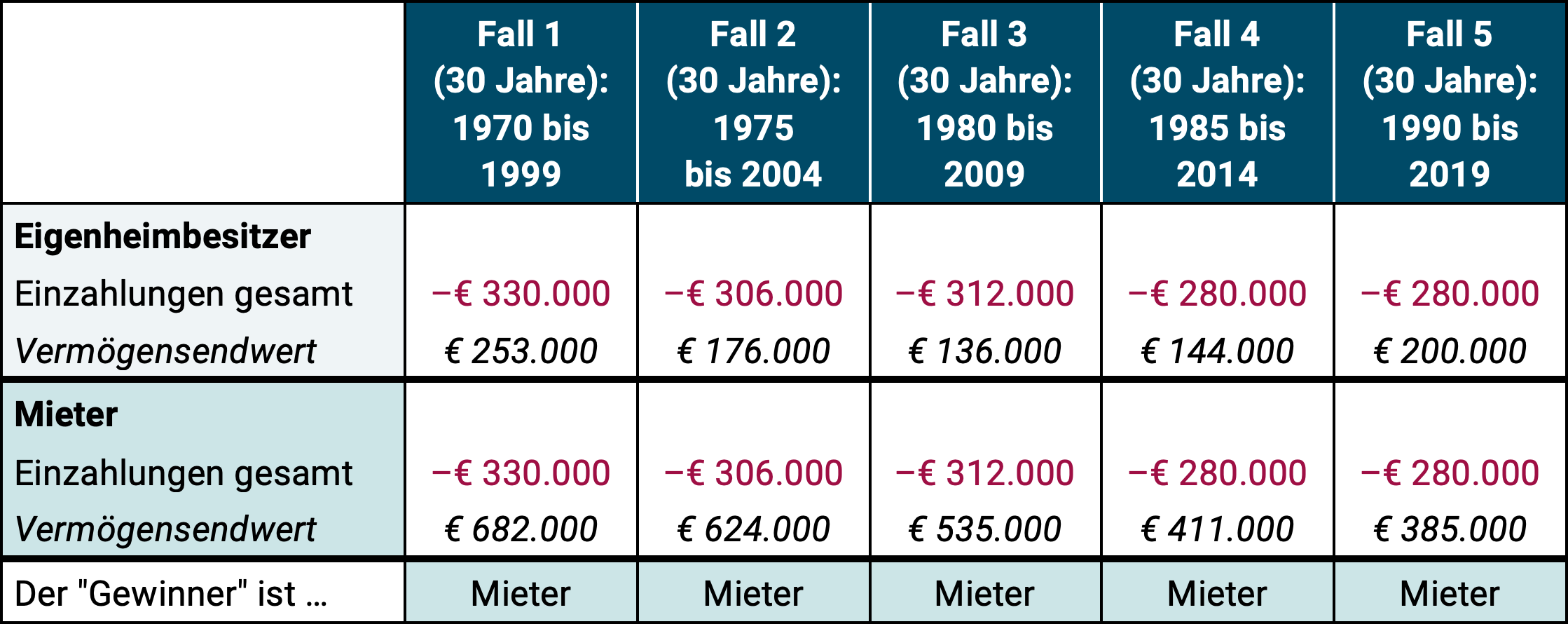

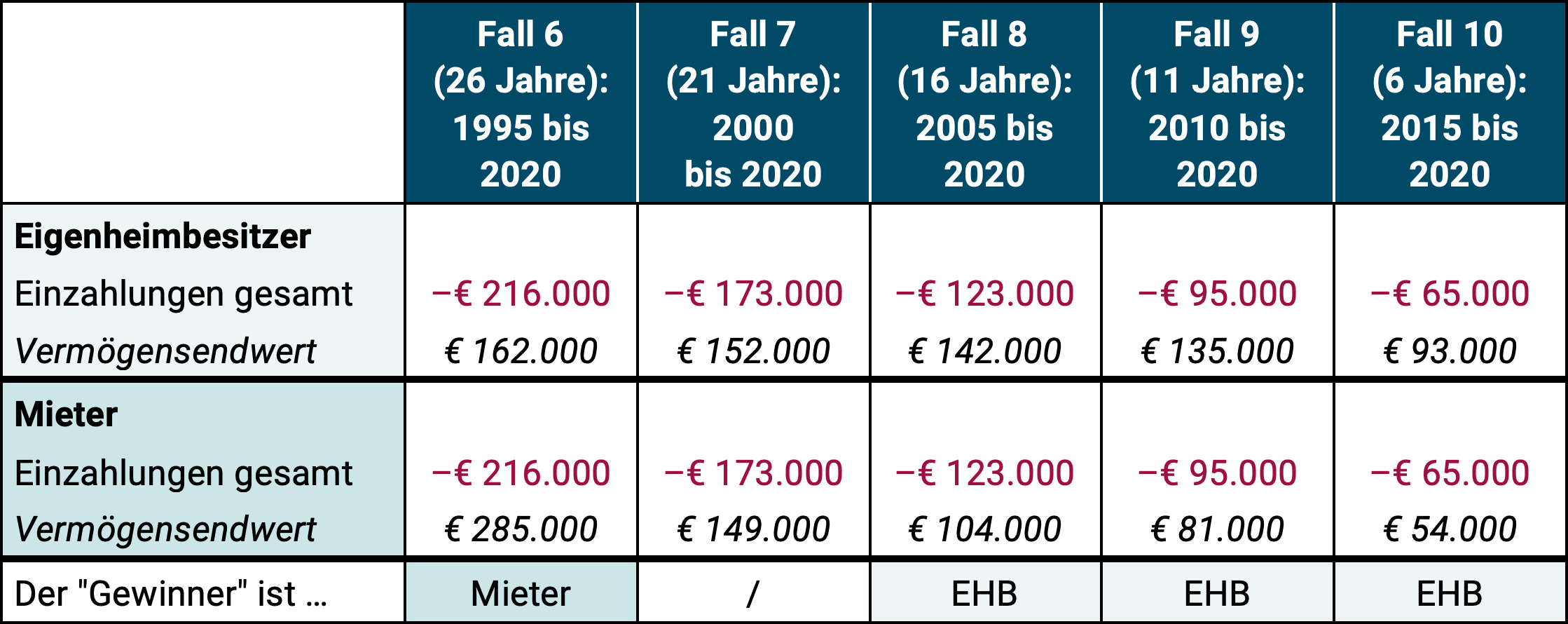

Die Ergebnisse einer solchen Berechnung im Gesamtzeitraum von 1970 bis 2024 (55 Jahre) in Deutschland fassen wir in der folgenden Abbildung zusammen. Dabei besteht das Kapitalmarktinvestment beim Mieter aus einem simplen ETF-Depot auf den MSCI World Aktienindex auf Buy-and-Hold-Basis (Kaufen und Halten). [1] Das Immobilieninvestment beim Eigenheimbesitzer ist die durchschnittliche Wohnimmobilie in Deutschland. Wir nehmen beim EHB eine anfängliche 70%-Kreditfinanzierung an.

Wir betrachten elf unterschiedliche Zeitfenster, die jeweils maximal 30 Jahre andauern, da eine typische 70%-Immobilienfinanzierung im Mittel nach etwa 28 Jahren vollständig zurückgeführt ist. Die weiteren Annahmen und Inputs in der Berechnung beschreiben wir am Ende dieses Blog-Beitrags im Anhang unter Ziffer 2 für jene Leser, die genau wissen wollen, wie wir kalkuliert haben. Leser, die primär an den Ergebnissen interessiert sind, können die zusätzlichen Erläuterungen in Anhang 2 ignorieren.

Abbildung: Vergleich des Endvermögens von Eigenheimbesitzer/Käufer versus Mieter/ETF-Anleger in 11 unterschiedlichen Zeitfenstern zwischen 1970 und 2024 (55 Jahre)

► Endvermögen in TEUR.

Die Interpretation der Ergebnisse in der Abbildung: Warum liegt der Mieter mehrheitlich vorne?

In neun von elf Fällen erzielte der Mieter/ETF-Anleger am Ende des Betrachtungszweitraums ein höheres Endvermögen. Lediglich in den zwei Fällen 9 und 10 ist es umgekehrt. Allerdings ist der EHB-Vorsprung in absoluten Geldeinheiten in diesen zwei Fällen gering: Nur 19 bzw. 14 Tsd. Euro.

Generell muss man die Fälle 10 und 11 im Vergleich zu den Fällen 1 bis 9 als für unsere Schlussfolgerungen weniger bedeutend einstufen. Erstens weil sie nur relativ kurze Zeiträume repräsentieren und zweitens wegen der betraglich eher unbedeutenden absoluten Endvermögensunterschiede zwischen EHB und Mieter. Man könnte bei den „Renditerennen“ 10 und 11 daher von „Unentschieden“ sprechen. Ein klareres Ergebnis in die eine oder andere Richtung würde sich hier wohl erst nach fünf bis zehn weiteren Jahren einstellen.

Der Hauptgrund dafür, dass der Mieter + ETF-Anleger unser Kaufen oder Mieten-Rennen neun von elf Vergleichen für sich entscheidet, liegt darin, dass die Anlageklasse Aktien-Global langfristig merklich höhere Gesamtrenditen produziert als die Anlageklasse Wohnimmobilien. Das trifft zu auf deutsche Wohnimmobilien und das trifft auch in anderen Ländern zu für die entsprechende Total-Return-Daten zu Wohnimmobilien vorliegen. Gleichwohl muss man festhalten, dass Wohnimmobilienrenditen in Deutschland im internationalen Vergleich seit 1970 bis heute besonders niedrig waren.

Warum jedoch ist der Endvermögensvorsprung des Mieters in den Fällen 1 bis 6 geradezu spektakulär hoch? (Im Fall 1 bspw. 748 Tsd. Euro zu Gunsten des Mieters.) Das hat vier Ursachen.

Ursache Nr. 1: Die Fälle 1 bis 6 dauern die vollen 30 Jahre, die Fälle 7 bis 11 nicht. Aufgrund des Zinseszinseffekts wirken sich gegebene Renditeunterschiede zwischen zwei Investments A und B beim Endvermögen umso stärker aus, je länger der Betrachtungszeitraum ist.

Ursache Nr. 2: Deutsche Wohnimmobilien verzeichneten in den 44 Jahren von 1970 bis 2013 geradezu desaströs niedrige Wertsteigerungen. Am Ende dieser viereinhalb Jahrzehnte war die durchschnittliche deutsche Wohnimmobilie inflationsbereinigt 16% weniger wert als zu Beginn – der schlechteste Wert unter rund 20 westlichen Staaten, für die solche Daten verfügbar sind.

Ursache Nr. 3: Von 1970 bis 2013 waren die Immobilienkreditzinsen mit durchschnittlich 7,4% p.a. wesentlich höher als von 2014 bis heute mit 2,2% p.a.

Ursache Nr. 4: Mieten und Mietanstiege in Deutschland fielen von 1970 bis ungefähr 2015 vergleichsweise niedrig aus. Das begünstigte in dieser Zeit ebenfalls (wie auch die Ursachen 1 bis 3) die Mieter/ETF-Anlegerseite.

Welchen Einfluss hat die Höhe des Kreditanteils, der „Kredithebel“?

In unserer Berechnung für die Abbildung nahmen wir beim EHB eine anfängliche Kreditfinanzierung von 70% an. Hätte man eine 100%-ige Eigenkapitalfinanzierung zugrunde gelegt (also null Kredit), wären von den elf Zeitfensterfällen nach wie vor neun zu Gunsten des Mieters ausgegangen, wenngleich sich die Verteilung von Gewinner- und Verliererfällen und die absoluten Endvermögenswerte verschoben hätten.

Ein höherer Kreditanteil als 70%, z. B. 85%, hätte zufällig ebenfalls zu einem 9-zu-2-Gesamtergebnis wie in der Abbildung zu Gunsten des Mieters geführt, während diese Modifikation wiederum die spezifische Gewinner-Verlierer-Verteilung über die elf Fälle hinweg geändert hätte.

Generell lässt sich schlussfolgern, dass der in der Immobilien-Fan-Gemeinde beliebte Kredithebel [2] beim EHB per Saldo eher renditeschädlich war. Der mangelnde finanzielle Nutzen des Kredithebeleffekts beim Endvermögen und der Eigenkapitalrendite von Immobilieninvestments steht im Widerspruch zur herrschenden Meinung hierzu in der Immobilien-Fan-Community und bei denjenigen, die an Verkauf und Finanzierung von Immobilien Geld verdienen, also Maklern, Banken und Immobilien-Coaches. In unserem gesonderten Blog-Beitrag „Der Kredithebelmythos bei Immobilien“ zeigen wir, dass und warum Kreditfinanzierung (Leverage) in der gewerblichen Immobilienfinanzierung – wo bzgl. Fremdfinanzierungseffekt eine bessere Datenlage besteht – statistisch renditeschädlich ist.

Welchen Einfluss hätten variable Kreditzinsen gehabt?

In vielen westlichen Ländern haben private Immobilienkredite mehrheitlich eine variable Verzinsung, während in Deutschland langfristige Zinsbindungen von zehn Jahren und mehr dominieren. Hätten variable Zinsen die Ergebnisse in der Abbildung wesentlich verändert? Die kurze Antwort: Nur marginal und eher zu Gunsten des Mieters. Er hätte das Endvermögensrennen im Falle variabler Zinsen in zehn von den elf Fällen gewonnen. Grund: Die seit Anfang 2022 stark gestiegenen Zinsen wirkten sich hier ungünstiger für den EHB aus.

Warum berichten die Medien dennoch regelmäßig, dass Eigenheimbesitzer im Alter durchschnittlich reicher sind als Mieter?

Wie passen unsere Ergebnisse mit der von der Immobilienbranche, Journalisten und Immo-Finfluencern seit Jahrzehnten immer wieder verbreiteten Aussage zusammen, dass Rentnerhaushalte mit Eigenheimbesitz durchschnittlich ein höheres Vermögen haben als entsprechende Mieterhaushalte? Oberflächlich stimmt die besagte Aussage, sie ist aber dennoch ein Fall von „Lügen mit Statistik“. Eigenheimbesitz ist bei diesen Haushalten nicht die Ursache ihres höheren Vermögens, sondern die Folge – genauer gesagt der Folge eines typischerweise über Jahrzehnte hinweg höheren Einkommens kombiniert mit einer dauerhaft höheren Sparneigung. [3] Dazu kommt noch statistisch umfangreicherer und/oder früherer Vermögenszuwachs über Schenkungen oder Erbfälle bei EHB-Haushalten relativ zu Mieter-Haushalten.

Hier eine Illustration zur manipulativen Vertauschung von Ursache und Wirkung im soeben beschriebenen Sachverhalt durch die Immobilienbranche: Das durchschnittliche Vermögen aller Ferrari-Besitzer-Haushalte in Deutschland übersteigt selbstverständlich dasjenige der Nicht-Ferrari-Besitzer. Nun die Frage: War der Ferrari die Ursache dieses Vermögensvorsprungs? Natürlich nicht. Der Ferrari hat, wenn überhaupt, geschadet. So oder so war der Ferrari-Besitz die Folge des Vermögensvorsprungs. Genauso ist es beim Eigenheimbesitz. Er ist die Folge der o.g. Ursachen (primär höheres Einkommen, höhere Sparneigung und dadurch höheres Vermögen). Würde man Mieter mit Eigenheimbesitzern vergleichen, die dauerhaft das gleiche Einkommen und die gleiche Sparneigung hatten sowie Erbschaftseffekte herausrechnen, zeigte sich, dass Mieter im Ruhestand statistisch ein höheres Endvermögen erreichen. Derartige empirische Untersuchungen existieren für Deutschland jedoch nicht.

Wie steht es mit dem Eigenheimvorteil des „positiven Zwangssparvertrags“?

Weiter oben haben wir die höhere Sparneigung von Haushalten mit Eigenheimbesitz erwähnt. Eine höhere Sparneigung kann zwei Ursachen haben: (a) Ein höheres Einkommen. Es fällt z. B. leichter 20% von 10.000 Euro Nettoeinkommen im Monat zu sparen als 20% von 2.000 Euro. Überdies beträgt der absolute Sparbetrag im ersteren Falle 2.000 Euro und im zweiteren Falle nur 400. (b) Eine rein psychologisch verursachte höhere „Sparaffinität“, sprich, wenn zwei Haushalte A und B ein identisches Nettoeinkommen haben, aber Haushalt A davon 30% spart und Haushalt B nur 5%, dann hat Haushalt A eine rein psychologisch bedingt höhere Sparneigung. Auf gut Deutsch: Haushalt A ist sparsamer und leistet mehr Konsumverzicht.

Wird nun ein Eigenheim mit einer Fremdkapitalquote von rund 60% oder höher fremdfinanziert, dann wird dieser Haushalt pro Monat höhere immobilienbezogene Ausgaben aus Kreditannuität und weiteren Immo-Ausgaben (verdurchschnittlichte Instandhaltung, Versicherung, Grundsteuer) aufwenden müssen als ein vergleichbarer Mieterhaushalt. Dieser Unterschied besteht so lange bis der annuitätische Kredit vollständig getilgt ist, also in der Regel 25+ Jahre. Nun die Krux: Ein solcher EHB-Haushalt hat bis zur Volltilgung des Kredits Monat für Monat keine Wahl diese Ausgaben zu tätigen, da er ansonsten das Objekt im Wege einer Pfändung an die Bank verliert und diesen Verlust außerdem als soziales Stigma empfände. Der vergleichbare Mieterhaushalt steht mit seinem ETF-Sparplan hingegen nicht unter einem solchen Zwang und Risiko. Er kann jeden Monat ohne kurzfristige negative Konsequenzen sein Sparen aussetzen und stattdessen mehr konsumieren. Der Mieter braucht also eine gehörige Portion Selbstdisziplin, um 25+ Jahre jeden Monat gleich viel für Vermögensausbildung wie der EHB auszugeben. Letzterer dagegen „wird dazu von den Umständen gezwungen“, er unterliegt wegen seines Immobilienkredits einem „positiven Zwangssparvertrag“.

Dieser Effekt – der ja nichts anderes ist als die bereits weiter oben erwähnte statistisch höhere Sparneigung bei Selbstnutzerhaushalten – trägt mit dazu dabei, dass EHB-Haushalte im Alter tatsächlich statistisch vermögender sind als Mieter. Aber noch einmal: Der statistische Vermögensvorsprung von EHBs hat nichts zu tun mit einer hohen Rentabilität der Immobilie. Wenn überhaupt, kann man sagen, dass dieser Vermögensvorsprung trotz des Eigenheims besteht, nicht wegen ihm. Bringt ein Mieterhaushalt die gleiche Spardisziplin auf wie ein Eigenheimhaushalt, wird der Mieterhaushalt im Alter von 50, 60 oder 70 Jahren statistisch ein höheres und oft signifikant höheres Endvermögen erreicht haben.

Was, wenn man beim Mieter kein 100/0-Aktienportfolio zugrunde legt, sondern ein 60/40-Aktien-Anleihen-Portfolio?

Wir haben unserem Mieten-versus-Kaufen-Vergleich beim Mieter ein 100%-Aktienportfolio (einen MSCI World-ETF) zugrunde gelegt, weil wir der Überzeugung sind, dass ein global diversifizierter Aktien-ETF auf Buy-and-Hold-Basis weniger risikoreich ist als ein kreditfinanziertes Investment in eine Einzelimmobilie. [4] (Dass man die laufenden Wertschwankungen eines ETF-Depots leichter beobachten und messen kann als die laufenden Wertschwankungen der Eigenkapitalposition in einer Einzelimmobilie, ändert an dieser Grundtatsache nichts.)

Würde man beim Mieter ein 60/40-Portfolio aus einem MSCI World-ETF und einem Anleihen-ETF (mittelfristige High-Quality-Anleihen) zugrunde legen, ginge das Endvermögensrennen in den elf Fällen nicht mehr 9 zu 2 für den Mieter aus, sondern nur noch 7 zu 4. Die Veränderung des Ergebnisses illustriert, was wir alle letztlich wissen: Aktien produzieren langfristig weit höhere Renditen als zinstragende Anlagen.

Zwei tendenzielle Verzerrungen zu Gunsten von Eigenheimbesitz in unseren Berechnungen

In zwei Aspekten ist unsere Kaufen-oder-Mieten-Kalkulation zu Gunsten von Kaufen verzerrt.

Aspekt 1: Die Berechnung unterstellt, dass in den Betrachtungszeiträumen nur ein Immobilienkauf erfolgt. Daten zur durchschnittlichen Halteperiode (Median-Halteperiode) eines Eigenheims in Deutschland existieren zwar nicht, sie dürfte aber unter 30 Jahren liegen. Für die USA liegen solche Zahlen vor. Dort beträgt die Median-Halteperiode eines Eigenheims etwa zwölf Jahre. In Deutschland wird sie länger sein, aber mutmaßlich doch kürzer als 30 Jahre. Aufgrund der sehr hohen Transaktionskosten (Nebenkosten von Kauf und Verkauf) bei Immobilien sinkt die Rendite eines Eigenheims mit der Abnahme der Halteperiode. Außerdem kann es bei „vorfristigem Verkauf“ eines kreditfinanzierten Eigenheims zu einer teuren Vorfälligkeitsentschädigung beim Darlehen kommen.

Aspekt 2: Bei der Steuerbelastung des Aktien-ETF-Portfolios des Mieters wurde der Steuervorteil nicht berücksichtigt, den Buy-and-Hold unter der deutschen Abgeltungsteuer hat. Diesen Steuervorteil haben wir in einem gesonderten Blog-Beitrag quantifiziert („Steuern sparen durch Buy-and-Hold“).

Die wissenschaftliche Literatur zu Kaufen versus Mieten

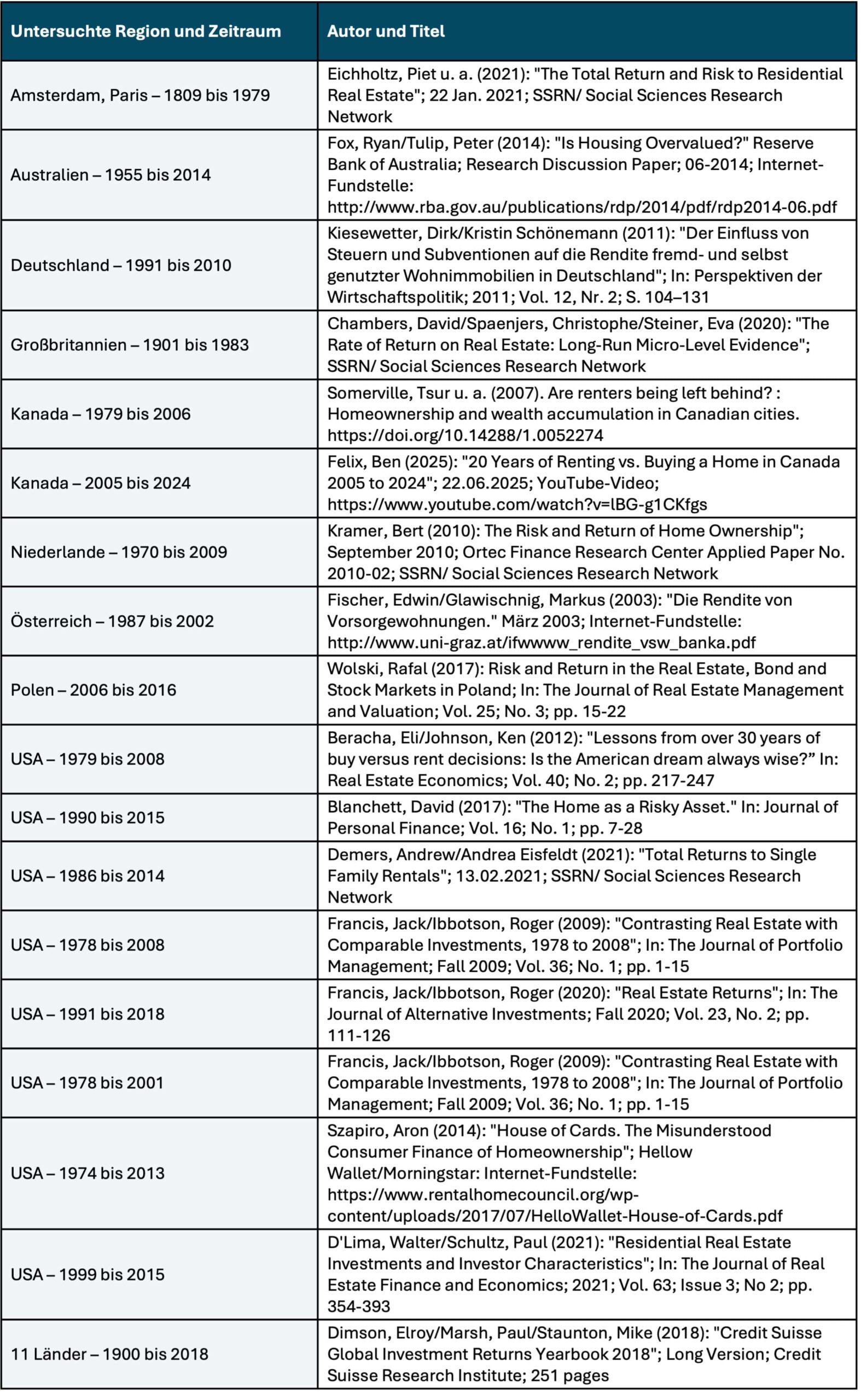

Unsere hier präsentierten Kaufen-oder-Mieten-Ergebnisse für Deutschland stimmen mit der Grundtendenz aus einer Vielzahl ähnlicher historischer Kaufen-oder-Mieten-Studien oder generellen Renditestudien zu Immobilien für andere Länder und Zeiträume überein. Am Ende dieses Blog-Beitrags listen wir 18 solche akademische Untersuchungen im Anhang unter Ziffer 3 auf.

Fazit

In den 55 Jahren von 1970 bis 2024 war Mieten kombiniert mit einer simplen breit diversifizierten Aktienanlage auf Buy-and-Hold-Basis in Deutschland statistisch rentabler als der Kauf eines Eigenheims. Das zeigt unsere empirische Berechnung und das bestätigen eine Vielzahl vergleichbarer Analysen von Forschern für andere Länder und Zeiträume.

Diese Ergebnisse stehen im Widerspruch zu dem, was die meisten Bundesbürger über die relative wirtschaftliche Attraktivität von Kaufen oder Mieten glauben.

Dass Banken, Makler und Immo-Finfluencer etwas anderes behaupten, lässt sich leicht mit den Interessenkonflikten dieser Parteien erklären.

Dass viele Journalisten und Medien die „Kaufen-ist-überwiegend-rentabler-als-Mieten-Lüge“ seit Jahrzehnten immer neu wiederholen, dürfte das kombinierte Ergebnis sein von „herrschende Meinungen nachplappern“ und „keine Lust auf anstrengende Recherche haben“. Dazu kommt, dass es sich die Mainstream-Medien ungern mit zahlungskräftigen Werbekunden aus der Immobilien- und Bankbranche verscherzen.

Anhang

Anhang (1): Kostenlose Kaufen-oder-Mieten-Rechner im Internet (in alphabetischer Reihenfolge)

- Finanzfluss, unabhängiger Finfluencer

- Finanztip, Verbraucherschutzorganisation (gemeinnützig)

- Frankfurter Allgemeine Zeitung (Tageszeitung)

- Gerd Kommer, Buchautor, Vermögensverwalter (das „Kaufen-versus-Mieten-Tool“ zum Buch „Kaufen oder Mieten“ von GK kann kostenlos beim Campus Verlag unter dem Menüpunkt „Zusatzmaterial“ als Excel-Datei heruntergeladen werden)

- fmh Finanzberatung, Immobilienportal (Eigentümer: Privatpersonen)

- immoscout24, Immobilienportal (Eigentümer: Scout24 SE)

- immowelt, Immobilienportal (Eigentümer: Axel-Springer-Verlag)

- Dr. Klein, Kreditvermittler (Eigentümer: Hypoport AG)

- Lazy Investors, unabhängige Finfluencer

- Stiftung Warentest, Verbraucherschutzorganisation (Eigentümer: Gemeinnützige Stiftung)

Anhang (2): Die in die Berechnung in Abbildung/Grafik einfließenden Annahmen und die Daten

Zur Immobilienseite (Eigenheimbesitzer/Käufer): Die Immobilie kostet in allen elf Fällen 100.000 Euro. (Den heute, nicht aber in den 1970er-Jahren, für ein Eigenheim unrealistisch niedrigen Kaufpreis von 100.000 Euro verwenden wir aus Einfachheitsgründen, um mit „runden Zahlen“ zur rechnen. Würde man stattdessen z. B. 400.000 oder eine Million Euro annehmen, hätte das keinen Einfluss auf das relative Endergebnis.) Die Nebenkosten des Kaufes (einschl. Grunderwerbsteuer) belaufen sich annahmegemäß auf 8%, die des Verkaufes auf 1,7%. [5] Kauf und Kaufnebenkosten werden zu 30% aus Eigenkapital und zu 70% aus einem Kredit finanziert. Die Kreditzinssätze sind die Zinsen für Annuitätendarlehen an Privathaushalte mit zehnjähriger Zinsbindung (alle zehn Jahre wird der Zinssatz angepasst). Es werden 30 Jahre bis zur Volltilgung angenommen. Die Wertsteigerung der Immobilie entspricht derjenigen der durchschnittlichen deutschen Wohnimmobilie in diesem Zeitraum. Die laufenden Nebenkosten (Instandhaltung, Versicherung, Grundsteuer) entsprechen 1,3% p.a. des Immobilienzeitwertes. [6] Die zugrundeliegenden statistischen Daten stammen von der Website der BIS Basel und der Bundesbank.

Zur Mieterseite (Mieter + ETF-Anleger): Der Mieter investiert den vom EHB eingangs aufgewendeten Eigenkapitalanteil von 32.400 Euro anfänglich in ein Weltportfolio bestehend aus einem MSCI World-Indexfonds (ETF), da ein solches Portfolio in Bezug auf sein langfristiges Risiko mit einer fremdfinanzierten Einzelimmobilie vergleichbar ist. Er wohnt annahmegemäß in einem identischen Objekt wie der EHB. Die Miete für diese Immobilie ergibt sich aus den historischen Mietrenditen für Wohnimmobilien (Wohnungen) in Deutschland. Da die monatliche bzw. jährliche Miete des Mieters unterhalb des gesamten Cash-Outflows des EHBs liegt, spart der Mieter die Differenz monatlich in sein ETF-Portfolio, so dass beide immer gleich viel für Wohnen und Vermögensbildung ausgehen. Die zugrundeliegenden statistischen Marktdaten stammen von Bulwiengesa und MSCI.

Jeweils am Ende der elf Fälle/Betrachtungsperioden veräußern beide – EHB und Mieter – ihre Vermögensanlage. Der Mieter versteuert sein ETF-Investment fortlaufend (Dividenden) und am Ende beim Verkauf (Kursgewinne). Kursgewinne von Aktieninvestments waren in Deutschland bis Ende 2008 für Privatanleger steuerfrei, danach werden sie mit der Kapitalertragsteuer belastet. [7] Wertsteigerungsgewinne bei Eigenheimen sind in Deutschland steuerfrei. In den fünf Fällen 7 bis 11 ist die Betrachtungsperiode kürzer als 30 Jahre. Daher bleibt bei ihnen beim EHB am Periodenende ein Restschuldsaldo übrig. Von diesem nehmen wir vereinfachend an, dass er ohne Vorfälligkeitsentschädigung aus dem Immobilienverkaufserlös zurückgeführt wird.

Die Einzahlungen (anfängliche Eigenkapitaleinzahlung und spätere Zahlungen) sind beim Käufer und Mieter für die elf Fälle wie folgt. Fall 1: 333 Tsd. Euro, Fall 2: 306 Tsd. Euro, Fall 3: € 313 Tsd. Euro, Fall 4: € 279 Tsd. Euro, Fall 5: 281 Tsd. Euro, Fall 6: 245 Tsd. Euro, Fall 7: 212 Tsd. Euro, Fall 8: 160 Tsd. Euro, Fall 9: 119 Tsd. Euro, Fall 10: 84 Tsd. Euro, Fall 11: 54 Tsd. Euro. (Die Fälle 1 bis 6 sind identisch lange und sollten daher etwa gleich hohe Einzahlungen aufweisen. Die bestehenden Unterschiede resultieren aus unterschiedlichen Zinsniveaus.)

Anhang (3): Liste wissenschaftlicher Studien zu empirischen Renditevergleichen von Kaufen oder Mieten

Die in der folgenden Tabelle genannten Untersuchungen kommen für unterschiedliche Zeiträume und Länder zu dem Ergebnis, dass entweder Immobilien geringere Gesamtrenditen (Total Returns) haben als Aktien oder dass Mieten + Kapitalmarktanlage insgesamt rentabler ist als der Erwerb eines Eigenheims mit oder ohne Fremdfinanzierung.

Wissenschaftliche Untersuchungen zu historischen Renditen von Wohnimmobilien oder zu Kaufen-oder-Mieten-Vergleichen für unterschiedliche Länder oder Großstädte und unterschiedliche Zeiträume

► Berücksichtigt wurden in dieser Literaturauswertung primär wissenschaftliche Studien, die hinreichend lange historischen Zeiträume abdecken, da Zeiträume von unter ca. 25 Jahren nur begrenzt oder gar nicht aussagekräftig sind. ► Nicht berücksichtigt wurden (a) offensichtlich von Interessenkonflikten belastete Publikationen aus der Bank- oder Immobilienbranche; (b) Untersuchungen, die lediglich die langfristigen historischen Wertsteigerungen statt Gesamtrenditen von Wohnimmobilien darstellen; (c) Kaufen-oder-Mieten-Untersuchungen, die rein modellhaft theoretische Bedingungen formulieren, unter denen entweder Kaufen oder Mieten attraktiver ist; (d) Vorwärtsgerichte, rein prognostische Kaufen-oder-Mieten-Analysen.

Endnoten

[1] In den 1970er-Jahren waren in Deutschland noch keine Indexfonds/ETFs für Privatanleger verfügbar, aber auch schon damals hätte ein Privatanleger problemlos ein breit diversifiziertes Aktienportfolio auf Buy-and-Hold-Basis erwerben können.

[2] „Kredithebel“ = Die Auswirkung einer partiellen Fremdkapitalfinanzierung auf die Eigenkapitalrendite eines Investments (engl. Leverage Effect).

[3] Mit Sparneigung ist der Prozentsatz des Nettoeinkommens eines Haushaltes gemeint, den dieser nicht verkonsumiert, also in Vermögensbildung investiert.

[4] Wenn bei der Immobilie Baurisiko besteht (im Falle eines Neubaus oder einer umfassenden Sanierung), ist die Immobilie noch risikoreicher.

[5] Die Summe dieser Transaktionskosten dürfte eher am unteren Rand des Marktüblichen liegen.

[6] In unserem gesonderten Blog-Beitrag „Instandhaltungskosten – wie man Immobilieninvestments schönrechnet“ plausibilisieren wir diese Annahme.

[7] Dass Kursgewinne aus so genannten „Altfällen“ – ETF-Anteile, die bis Ende 2008 erworben wurden – in begrenztem Umfang auch noch nach 2008 steuerfrei blieben, haben wir zu Ungunsten des Mieters nicht berücksichtigt.

The post Mieten oder Kaufen – was ist finanziell attraktiver? appeared first on Gerd Kommer.

]]>The post Der Kredithebelmythos bei Immobilien appeared first on Gerd Kommer.

]]>In einem YouTube-Video des britischen Finanzprofessors Patrick Boyle über die aktuelle Krise im gewerblichen Immobilienmarkt in Großbritannien sagt Boyle „No-one loves leverage more than real estate investors“ [1] (Video-Link hier). In der Tat hat die Krise im Gewerbeimmobilienmarkt in Großbritannien, Deutschland, USA und anderen Ländern seit 2022 viel zu tun mit einer zu hohen Verschuldung im Gewerbeimmobiliensektor. Mit Boyles sarkastischer Bemerkung zur Popularität von Fremdfinanzierung und dem Kredithebeleffekt unter Immobilienanlegern hat er Recht. Um das zu illustrieren, hier entsprechende Aussagen deutscher Immobilien-Finfluencer: [2]

- „Setze so wenig Eigenkapital wie möglich ein“ – Kapitelüberschrift in einem Ratgeberbuch zum Investieren in Wohnimmobilien von Florian Roski und Mario Geiss

- „Ohne Schulden wirst Du nicht reich“ – Immo-Finfluencer Tobias Claessens in einem LinkedIn-Post vom Oktober 2023

- „Vermögensaufbau durch Immobilien ist für jeden möglich. Auch für Dich und zwar ohne großes Eigenkapital.“ – Titel eines TikTok-Videos vom März 2024 von Immo-Finfluencer „Immo-Tommy“ [3]

- „Mit dem Hebel-Effekt werden Immobilien-Investoren richtig reich!“ Titel eines Marketing-Videos auf der Website des Immobilienmaklers Bartz Immobilien

In diesem Blog-Beitrag möchten wir aufzeigen, dass der Leverage-Effekt bei Immobilieninvestments von vielen Vertretern der Immobilienbranche, darunter Makler, Bauträger, Immo-Finfluencer, Anbieter von Kursen zum Investieren in Immobilien („Immo-Coaches“) und Autoren von Ratgeberbüchern in der Kategorie „Reich werden mit Immobilien“, beängstigend unkritisch dargestellt wird.

Das glauben wir vor allem deswegen, weil wissenschaftliche oder anderweitig objektive, harte Belege und Zahlen für eine auch nur einigermaßen verlässlich vorteilhafte Wirkung des Kredithebel-Effekts in der Immobilienfinanzierung ganz einfach nicht existieren.

Das ist das Ergebnis unserer Auswertung der Fachliteratur von Autoren ohne Interessenkonflikt zur Wirkung von Leveraging bei Immobilieninvestitionen. Dabei geht es sowohl um gewerbliche Profi-Investoren als auch Investitionen durch Privathaushalte – Kleinvermieter [4] und Selbstnutzer. In Appendix 1 am Ende dieses Beitrags nennen wir ein Dutzend Fachartikel, aus denen hervorgeht, dass ein hoher Fremdkapitalanteil bei gewerblichen und privaten Immobilieninvestitionen statistisch keinen finanziellen Vorteil hat oder sogar renditeschädlich ist, also entweder die absolute Eigenkapitalrendite oder zumindest die risikogewichtete EK-Rendite verschlechtert. Das Risiko von Immobilieninvestments (in Abgrenzung zu ihrer Rendite) erhöht sich durch Leverage ohnehin immer.

Unabhängige akademische Untersuchungen zu historisch tatsächlich realisierten Eigenkapitalrenditen von Kleinvermietern in Deutschland existieren unseres Wissens nicht – mit einer einzigen Ausnahme: Eine Studie des Deutschen Instituts für Wirtschaftsforschung (DIW) aus 2014 für den Zeitraum von 2002 bis 2012. In Bezug auf die von Vermieterhaushalten erzielten EK-Renditen kommt diese Analyse zu für Kleinvermieter ernüchternden Ergebnissen. Wir haben sie hier in einem früheren Blog-Beitrag zu Renditen von Vermietungsimmobilien zusammengefasst (Link zur Originalstudie hier).

Für Eigenheimbesitzer in Deutschland wirkte Leverage in den 54 Jahren seit 1970 in den meisten langfristigen Zeitfenstern renditemindernd. [5] Dies wird anhand von Zahlen in Kommers Buch Kaufen oder Mieten dargelegt und stärker komprimiert in einem Blog-Beitrag (hier). Ähnliche Ergebnisse wurden auch in anderen Ländern wie Australien, Großbritannien, den USA und den Niederlanden festgestellt. Historisch führte die Kombination aus Mieten und passiver Buy-and-Hold-Kapitalmarktanlage in Deutschland in der Mehrzahl der Fälle zu einem höheren Endvermögen. Und der finanzielle Nachteil von Kaufen gegenüber Mieten + Kapitalmarktanlage war tendenziell umso größer, je mehr Fremdkapital der Käufer bei seiner Eigenheimfinanzierung einsetzte.

Ein früherer Blog-Beitrag von uns mit dem Titel „Aktieninvestments mit Kredit hebeln – Funktioniert das?“ (siehe hier) enthält eine Liste wissenschaftlicher Analysen, die zeigen, dass Leverage bei Unternehmen allgemein – nicht speziell bei Immobilienunternehmen – eine statistisch negative Auswirkung auf die Aktionärsrendite oder die betriebswirtschaftliche Rendite des Unternehmens hat.

Wenn es also keine harten Zahlenbelege dafür gibt, dass Leverage einen einigermaßen verlässlich positiven Effekt auf die Eigenkapitalrenditen von Immobilieninvestoren und Unternehmen außerhalb des Immosektors hat, warum sind Makler, Immo-Finfluencer, Immo-Coaches und die vielen Autoren von „Reich-werden-mit-Immobilien-Büchern“ dann in der Mehrzahl glühende Verfechter des Kredithebels?

Die Antwort auf dieser Frage sollte niemanden überraschen: Die genannten Immo-Dienstleister profitieren in ihrem Geschäft von einer möglichst hohen Zahl von Kleinvermietern und Selbstnutzern, die glauben, dass man (a) mit Immobilien schnell reich werden kann, (b) dass das auch mit wenig Eigenkapital geht und (c) dass das mit der Fremdkapitalaufnahme verknüpfte Zusatzrisiko nicht zu hoch ist.

Wie überzeugt das Immo-Gewerbe Privathaushalte von der Attraktivität des „Werde reich durch den Kauf von Immobilien auf Pump“, obwohl ja offensichtlich keine harten statistischen Erfolgsbelege dafür existieren? Das geht, indem die Immo-Dienstleister in ihrem Marketing einen oder mehrere der folgenden sechs Marketing-Tricks anwenden. Alle sechs haben den direkten oder indirekten Zweck den Kredithebel als „magisches Tool“, [6] als eine Art Free Lunch beim Immobilieninvestieren mit wenig oder ganz ohne Eigenkapital darzustellen.

Marketing-Trick 1: Den Kredithebeleffekt schönrechnen

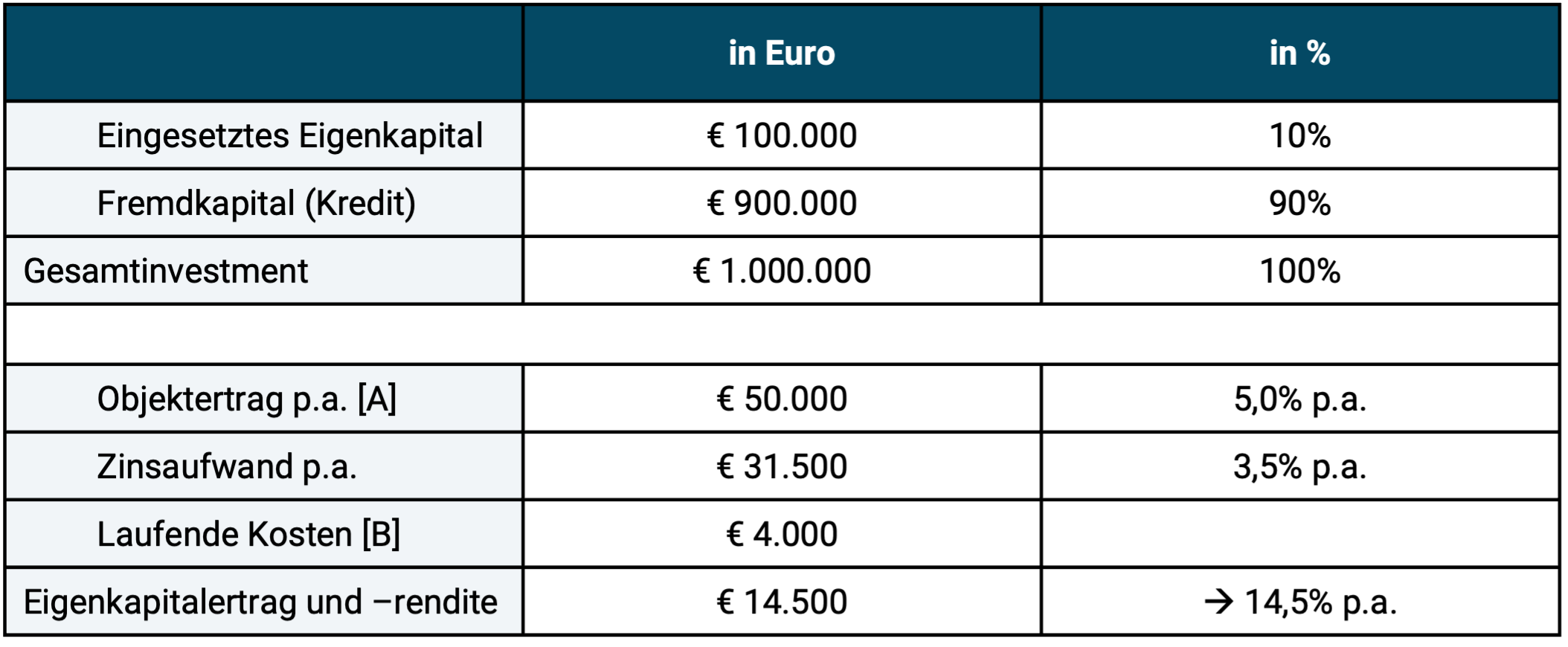

Fast zwangsläufig wird in Publikationen derjenigen, die direkt oder indirekt am Verkauf von kreditfinanzierten Immobilien verdienen, ein Rechenbeispiel in der Art wie das folgende präsentiert. Diese aus fachlicher Sicht „lustigen“ Rechnungen könnte man mit „Reich werden im Excel-Sheet“ übertiteln.

Abbildung 1: Schräge Beispielrechnung zum Kredithebeleffekt bei einem Immobilieninvestment im „Jahr 1“

► [A] „Objektertrag“ ist hier definiert als Bruttomiete zuzüglich Wertsteigerung. ► [B] Instandhaltung, Versicherung, Grundsteuer. 4.000 Euro liegen am oberen Ende dessen, was die Immo-Branche typischerweise hier prozentual angeben würde, sind aber dennoch klar zu niedrig. ► Die errechnete prozentuale EK-Rendite ergibt sich aus 14.500 ÷ 100.000 = 14,5%.

Hingebogene Rechenbeispiele zum Kredithebeleffekt wie dasjenige in Abbildung 1 sollen zeigen, dass selbst bei relativ niedrigen Erträgen aus Wohnimmobilieninvestments (Nettomieten und Wertsteigerungen [7]) attraktive zweistellige Eigenkapitalrenditen resultieren. [8]

Solche Bierdeckelkalkulationen zum Leverage-Effekt muss man nicht ernst nehmen – nicht einmal, wenn man akzeptiert, dass sie „nur zur Illustration“ dienen sollen. Sie sind nicht ernst zu nehmen, weil sie gezielt aus einer rein „buchhalterischen“, letztlich unvollständigen Perspektive erstellt werden. Wären sie vollständig, müssten sie zuallerersteinmal auf einer Cash-Flow-Basis oder „Interner-Zinsfuß-Basis“ erstellt werden. Die schließt den Cash-Outflow für die Kredittilgung jedoch mit ein. Tilgung lässt sich bei Kleinvermietern nie längerfristig vermeiden – bei Selbstnutzern noch weniger. [9] Würde man im Beispiel in Abbildung 1 vereinfachend eine lineare Kredittilgung über 25 Jahre (4% im Jahr = 36.000 Euro) berücksichtigen, betrüge die Eigenkapitalrendite für den Betrachtungszeitraum nicht mehr plus 14,5%, sondern minus 21,5% (Verlust 21.500 Euro), da sich Zinsaufwand und Tilgung zusammen auf 67.500 Euro summieren.

Mit dem Weglassen von Tilgung ist die Trickkiste der Kredithebelzauberer aber noch lange nicht erschöpft.

In anderen Fabeln zur „Magie des Hebeleffekts“ oder zu „die Immobilie mit fremden Geld bezahlen und dann zusehen, wie sie sich durch die Mieteinnahmen selbst abzahlt“ ist zwar die Kredittilgung enthalten, aber im Gegenzug kommt einer oder mehrere der folgenden „Gaunereien“ zur Anwendung: Die Ansetzung von (a) unrealistisch hohe Mietrenditen (dem Verhältnis von Mieten zu Anschaffungskosten oder Marktwert), (b) unrealistisch niedrigen Instandhaltungs- und Bewirtschaftungskosten (in diesem Blog-Beitrag mehr zur Einschätzung der Höhe realistischer Instandhaltungskosten von Immobilien) oder (c) es wird ganz banal verschwiegen, dass es bei einem solchen „sich selbst abzahlenden Investment“ 20+ Jahre dauert bis der Cash-Flow für den Investor nennenswert in den positiven Bereich dreht, weil erst dann das Tilgungselement entfällt. Sprich 20 lange Jahre bis zur Erzielung „passiven Einkommens“.

Mit der Ausnahme von Zinssätzen sind die Inputs für derartige Rechnungen selten aus objektiven Statistiken und Datenbanken und einer konservativen Interpretation der realen Marktverhältnisse abgeleitet. Sie sind in der Regel optimistische Best-Case-Annahmen für Werbezwecke.

Marketing-Trick 2: Die alte Geschichte vom Tellerwäscher zum (Immobilien-)Millionär erzählen

Viele Makler und fast jeder Immo-Finfluencer oder Immo-Coach haben sie in ihrem Marketing-Repertoire, weil sie beim Publikum gut ankommen: „Spannende Geschichten“ über individuelle Anleger, die durch den Kauf von Immobilien mit agressivem Leverage – also wenig Eigenkapital oder sogar ganz ohne Eigenkapital – „finanziell unabhängig“, „finanziell frei“ oder „reich“ geworden sind und nun von ihrem „passiven Einkommen“ leben. Um diese „Vom-Tellerwäscher-zum-Immobilienmillionär“-Stories glaubhaft zu machen, enthalten sie vielfach konkrete Namen und oft sogar Fotos von „erfolgreichen“ Immobilienanlegern, „die es schon in jungen Jahren geschafft haben“. Nicht selten ist der Erzähler selbst Gegenstand einer solchen „Success Story“ à la „wie ich mit Immobilien reich wurde – und Du kannst das auch!“. Aufgrund ihrer Konkretheit (Namen, Fotos) wirken die Geschichten für viele Empfänger glaubhaft.

Das Dumme dabei: Diese anekdotische Evidenz lässt sich von Außenstehenden nie überprüfen. Die Mehrzahl dieser Schilderungen dürften manipuliert und manche ganz erfunden sein.

Zudem ist das in den Geschichten angegebene Vermögen der besagten „erfolgreichen“ Immobilienanleger fast immer ordentlich nach oben aufgeblasen. In der „persönlichen Erfolgsgeschichte“ wird der Objektwert oder die Zahl der Objekte des Investors genannt: „Sebastian besitzt mit 29 Jahren bereits neun Objekte“ oder „Lisa hat nach fünf Jahren ein Immobilienportfolio im Wert von sieben Millionen Euro“. Stets fehlt die Angabe der Schulden. [10] Das ist deswegen von Bedeutung, weil „Vermögen“, „Reichtum“ oder „Net Worth“ in jeder anderen Branche außerhalb des Immobiliensektors und im Leben allgemein stets als Nettovermögen angegeben und verstanden wird, also als Bruttovermögen abzüglich Schulden. Die allgemeine 2.000 Jahre alte Grundregel, dass „Vermögen“ dem Wert aller Vermögenswerte einer Person (oder eines Unternehmens) abzüglich ihrer Schulden entspricht (also dem Eigenkapital), gilt überall, nur in der Immobilienbranche nicht.

Marketing-Trick 3: Den Mythos „Die Inflation entwertet deine Kreditschulden“ wiederholen

Die Verbreitung dieser „Theorie“ fällt bei Adressaten, die wenig Eigenkapital haben aber endlich „reich“ werden wollen, auf besonders nahrhaften Boden, weil sie einfach zu verlockend klingt: „Schulden machen, die man nur zum Teil zurückzahlen muss!“. Und weil diese „Theorie“ beim schnellen Erklären durch die „Finanzexperten“ erst einmal smart und logisch klingt, wird sie von wohl 90% derjenigen geglaubt, die sie hören.

Die Voodoo-Logik lautet so: Kreditschuldner erhalten durch Inflation einen finanziellen Vorteil, weil ihr Einkommen (z. B. vereinnahmte Mieten oder das eigene Gehalt) langfristig mit der Inflation steigt, während ihre Schulden betraglich und (bei Festzinsbindungen) das Zinselement fixiert sind. Beides soll deswegen inflationsbereinigt (real) im Zeitablauf immer weniger werden oder „entwertet“ werden. Dadurch seien Schulden von Jahr zu Jahr leichter zu bedienen und zu tilgen. Diese scheinplausible Denke ist aber nur die halbe Wahrheit, und die halbe Wahrheit ist in diesem Fall eine ganze Lüge.

Die in solchen Fantasiegeschichten fehlende Hälfte der ökonomischen Realität: Aufgrund der Inflation sind Nominalzinsen höher als sie es ohne Inflation wären. Die Inflation entwertet nur das, was die marktmäßige Inflationserwartung zum Schuldendienst (Zins + Tilgung) vorher hinzuaddiert hat. Wie diese ökonomischen Zusammenhänge im Detail aussehen, haben wir in einem gesonderten Blog-Beitrag dargelegt (hier). Wir werden daher aus Platzgründen die Inflation-entwertet-Schulden-Fiktion hier nicht eigens ausführlich widerlegen.

Marketing-Trick 4: Harte Zahlen zum deutschen Immobilienmarkt verschweigen

In keinem anderen Land, für das langfristige Daten zu den Wertsteigerungen von Wohnimmobilien vorliegen, waren diese seit 1970 so niedrig wie in Deutschland. Die Wertsteigerung von Wohnimmobilien betrug hierzulande inflationsbereinigt von 1970 bis 2023 (54 Jahre) im Durchschnitt 0,1% p.a. Die durchschnittliche deutsche Wohnimmobilie war Ende 2023 real kümmerliche 7% mehr wert als 54 Jahre zuvor am Anfang von 1970. Selbst in Japan stiegen Wohnimmobilienpreise schneller. Dieses unter Fachleuten wohlbekannte Faktum haben wir hier (Blog-Beitrag) und hier (YouTube-Video) dokumentiert.

Ja, im Zeitfenster von 2010 bis 2021 (12 Jahre) waren die Wertsteigerungen von Wohnimmobilien in Deutschland sehr hoch. Sie waren das deswegen, weil sie in den 40 Jahren zuvor von 1970 bis 2009 besonders niedrig waren, nämlich im Mittel real minus 0,4% p.a. Aufgrund dieses Renditedesasters lagen Wohnimmobilienpreise in Deutschland Ende 2009 real 16% unter dem Niveau von 1970. Wegen ihrer im internationalen Vergleich 2009 exorbitant niedrigen Bewertung und damals weiter fallenden Zinsen fingen deutsche Wohnimmobilienpreise Anfang 2010 an für zwölf Jahre bis Ende 2021 stark zu steigen. Seit 2022 sind sie wieder gefallen und waren im September 2024 für Bestandsimmobilien inflationsbereinigt deutschlandweit 17% niedriger als im Februar 2022. Ergo: Die zwölf Jahre von 2010 bis 2021 waren ein für die langfristige Zukunft nicht repräsentativer, positiver Ausreißer gegen den Langfristtrend.

Natürlich sind Wertsteigerungen nicht der Gesamtertrag eines Immobilieninvestments, aber wenn sich die realen Wertsteigerungen auf lange Sicht in der Nähe von null bewegen, sind die statistischen Ausgangschancen auf hohe gehebelte Eigenkapitalrenditen von Vornherein nicht gut.

Gelegentlich begegnet man in diesem Kontext bei manchem chronischen Immobilienoptimisten der wahrlich famosen Feststellung „den Immobilienmarkt gibt es nicht, jede Immobilie ist ein Einzelfall“. Wenn das stimmte, dann gäbe es auch den Aktienmarkt, den Anleihemarkt, den Rohstoffmarkt oder den Automobilmarkt nicht. Es gäbe dann eigentlich keinen Markt, sondern nur einzelne Investments. Lustig! Tatsache ist, dass die Preise von wohl über 80% aller individuellen Immobilien in einer Stadt oder Region hoch mit dem allgemeinen Preistrend in dem entsprechenden Gebiet korrelieren und bei der Minderzahl der Objekte, für die das rückblickend nicht der Fall war, wusste es ex ante in der Regel keiner.

Marketing-Trick 5: Immobilien als besonders sichere Anlageklasse darstellen

Wir alle haben es unzählige Male im Leben von unseren Großeltern, von Maklern, Immo-Finfluencern, Bankern, Steuerberatern und von unserem Kumpel, der soeben eine Eigentumswohnung gekauft hat, gehört: Wohnimmobilien sind „besonders sichere“ Vermögensanlagen. Beinahe drollig und an ungewollte Satire grenzend formuliert das die Sparkasse Pforzheim Calw (Baden) in einer aktuell nicht mehr verfügbaren Marketing-Publikation: „Immobilien, die wahrscheinlich sicherste Anlage der Welt […] Die Immobilie ist in Deutschland seit Jahrzehnten eine der sichersten, wertstabilsten Anlagen – und sie wird diesen Status beibehalten.“

Allerdings glänzt die Realität weniger als das verstaubte Klischee vom „stabilen Betongold“. Wohnimmobilienpreise können crashen – genauso wie Aktienkurse, Langfristanleihen, Hochzinsanleihen, der Goldpreis, Bitcoin oder ein Private Equity-Investment. Bei Immobilien vollzieht sich ein Crash jedoch zumeist (aber keineswegs immer) langsamer als bei Aktien und wird deswegen oft nicht als Crash wahrgenommen.

Einige Crash-Beispiele zum Rückgang oder Einbruch von Wohnimmobilienpreisen (alle Zahlen inflationsbereinigt): USA über sechs Jahre von 2006 bis 2011: minus 39%, Irland über sieben Jahre von 2007 bis 2013: minus 57%, Niederlande über acht Jahre von 1978 bis 1985: minus 51%, Japan über 20 Jahre von 1990 bis 2009: minus 49%, Deutschland über 30 Jahre von 1981 bis 2010: minus 31%.

In jedem Land auf der Welt, für das Daten hinreichender Qualität und Länge vorliegen, gab es in den vergangenen 100 Jahren Einbrüche des nationalen Immobilienmarkts, die real 30% überschritten. In Frankreich sanken die realen Immobilienpreise von 1911 bis 1948 peu-à-peu um kumulativ 84%. Danach brauchte das Preisniveau noch einmal 15 Jahre, um wieder den Stand von 1911 zu erreichen. Hauptursache: Wirtschaftsprobleme im Kontext von erstem und zweiten Weltkrieg sowie 1911 eingeführte Mietpreiskontrollen, die erst um 1948 allmählich gelockert wurden.

All diese Zahlen lassen (a) die verlusterhöhende Wirkung von Leverage außen vor und (b) alle Zahlen beziehen sich auf ganze nationale Märkte. Das bedeutet, dass sich eine Hälfte aller individuellen Objekte in diesen Märkten noch schlechter entwickelte, die mögliche Downside noch extremer ist als sie in diesen Marktdurchschnitten ohne Leverage und Transaktionskosten zum Ausdruck kommt.

Statistische Daten zu vergangenen Einbrüchen im Wohnimmobilienmarkt hört man von den Advokaten des Kredithebels selten oder nie.

Man vergleiche die Schweigsamkeit der Immobilienbranche zu historischen Dürreperioden und Einbrüchen im Immobilienmarkt einmal mit der Situation bei Aktienanlagen, Anleihen, Rohstoffen, Gold oder Kryptowährungen und den aus diesen Anlageklassen abgeleiteten Finanzprodukten. Dort sind inflationsbereinigte historische Langfristdaten, einschließlich Drawdowns, Crashes und Dauer von Erholungsphasen frei verfügbar und werden von der Branche schon lange nicht mehr unter den Tisch gekehrt. Sie werden das deswegen nicht, weil derjenige, der das täte, zu Recht als Dummkopf oder Abzocker gesehen würde. In Bezug auf den „Jahrhundert-Aktien-Crash“ ab 1929 wird der Einbruch sogar regelmäßig überzeichnet (siehe hier).

Wer in den letzten 20 Jahren jemals irgendwo in Deutschland eine Aktie oder einen Aktien-ETF gekauft hat, der muss sich vor dem Kauf unvermeidbar durch Risikohinweise à la „mit Wertpapieranlagen sind hohe Risiken einschließlich des Risikos des Totalverlustes verbunden“ durchklicken oder regelrecht durchquälen. Das ist Transparenz und Realismus.

Mit kreditgehebelten Immobilieninvestments sind selbstverständlich ebenfalls Totalverluste möglich, in schweren Marktkrisen sowieso und bei einzelnen Unglückstransaktionen auch in guten Marktphasen. Dennoch hört man von Hinweisen auf solche Verlustrisiken bei kreditfinanzierten Transaktionen aus der Immobilienbranche nur sehr wenig und wenn, dann waren es „Einzelfälle“ oder „Spezialfälle“.

Marketing-Trick 6: Statistiken bedeuten nichts, da ein smarter Investor sich nur auf die besten Deals fokussiert

Er ist der am meisten verbreitete und zugleich wohl der älteste aller Immobilien-Marketing-Tricks. Er wird vor allem dann angewendet, wenn die vorigen fünf nicht zum Ziel geführt haben. Der Trick besteht in der „brillanten“ Feststellung, dass Statistiken, empirische Daten und die übliche Sachlogik dann nicht zutreffen müssen, „wenn man gezielt finanziell besonders attraktive Deals auswählt“. Mit dem überlegenen Know-How, das der jeweilige Ratgeberbuchautor oder Immo-Coach vermittelt, in Kombination mit dem „Commitment“ und „Fokus“ des Anlegers ist das naturgemäß kein Problem. Dazu fällt uns der Ratschlag des amerikanischen Komikers Will Rogers (1879 – 1935) zu erfolgreichem Investieren in Aktien ein: „Don’t gamble. Take all your savings and buy some good stock and hold it till it goes up, then sell it. If it doesn’t go up, don’t buy it.“ [11] Weitere Anmerkungen erübrigen sich.

Was sind rationale, sinnvolle Gründe für kreditfinanziertes Investieren in Immobilien?

Selbstverständlich existieren rationale Gründe, Fremdkapital bei der Finanzierung von Immobilien einzusetzen. Dazu gehören beispielsweise diese zwei:

- Bei Immobilien zur Selbstnutzung: Ohne Fremdfinanzierung könnte ein typischer Haushalt erst am Ende des Arbeitslebens oder noch später ein Eigenheim erwerben. Hier dienen Schulden zum zeitlichen Vorziehen von „Konsum“. Das zeitliche Vorziehen einer Konsum- oder Investmententscheidung ist seit 3.000 Jahren der essenzielle Zweck von Schulden, nicht die Ausnutzung des Kredithebeleffekts.

- Bei Kleinvermietung: Schuldenfinanziertes Investieren und der Kredithebel können für einen Investor dann positiv wirken, (a) wenn er sich über das beträchtliche Risiko geleveragter Investitionen zu 100% klar ist und es in seinen wirtschaftlichen und rechtlichen Konsequenzen gründlich und kompetent analysiert hat, (b) wenn er weiß, dass mit weniger als etwa sechs bis zehn Wohneinheiten die ökonomische Logik ziemlich gnadenlos gegen ihn arbeitet, (c) wenn er den Verschuldungsgrad mit zunehmendem Unternehmenswachstum und -erfolg auf ein moderateres, risikoärmeres Niveau absenkt [12] und (d) wenn er zum frühestmöglichen Zeitpunkt eine rechtliche Firewall zwischen gewerblichen Schulden einerseits und seinem Privatvermögen andererseits einzieht. Das bedeutet, er hält dann hinreichend viel Vermögen in der privaten Sphäre. Mit diesem Privatvermögen haftet er nicht mehr für investive Verbindlichkeiten. Aber dieses in die Sicherheitszone gebrachte Privatvermögen kann man dann natürlich nicht mehr leveragen.

Fazit

Wie wir hier gezeigt haben, wird die Wirkung des Kredithebels von großen Teilen der Immobilienbranche auf naive Art und Weise optimistisch dargestellt.

Akademischen Studien zufolge scheint Leverage bei großen gewerblichen Immobilieninvestoren, bei Kleinvermietern und bei Selbstnutzern die absolute Eigenkapitalrendite oder die risikogewichtete Rendite statistisch eher zu verschlechtern als zu verbessern. Auch außerhalb der Immobilienbranche hat Verschuldung bei Unternehmen statistisch einen negativen Einfluss auf betriebswirtschaftliche Kennzahlen oder die Aktionärsrendite.

Natürlich wird jemand, der in Deutschland im Zeitraum zwischen ungefähr 2005 und 2018 eine Wohnimmobilie gekauft und einen nennenswerten Teil des Kaufpreises fremdfinanziert hat, nach einer Halteperiode von fünf bis zehn Jahren oder mehr exzellente Eigenkapitalrenditen erzielt haben [13] – vorausgesetzt es wirkte kein einzelfallbezogenes Pech oder Unvermögen. Bei Käufen deutlich außerhalb dieses Zeitfensters sah es jedoch weniger erfreulich aus.

Vor diesem Hintergrund ist die Leverage-Obsession in großen Teilen des gewerblichen Immobiliensektors, die in Patrick Boyles eingangs zitierter Aussage von der unsterblichen Liebe zwischen dem Immobiliensektor und dem Kredithebel zum Ausdruck kommt, in hohem Maße ambivalent. Warum sie besteht, ist indessen klar: Ohne Leverage gäbe es für Immo-Dienstleister weniger Transaktionen und damit weniger zu verdienen. Und ohne das Akzeptieren von hohem Leverage würde ein für viele junge Menschen naiver aber wichtiger Traum platzen: „Schnell reich werden ohne Eigenkapital“.

Es ist höchste Zeit, dass die Immobilienbranche, Finanzjournalisten und Finfluencer eine ehrlichere, evidenzbasiertere Kommunikation zum Kredithebel praktizieren.

Endnoten

[1] Leverage, Leveraging = Kredithebel(effekt), Verschuldung; Lever = Hebel.

[2] Social Media Influencer, die sich auf das Thema Geld und Vermögen spezialisiert haben.

[3] Über Immo-Tommy – nach eigenen Angaben Europas größter Immo-Finfluencer – publizierten Spiegel und NDR seit August 2024 mehrere Artikel und Videos zu Immo-Tommys vermeintlich unlauteren Geschäftspraktiken. Im Moment (Stand: November 2024) ist offen, wie die Angelegenheit für ihn ausgeht.

[4] „Kleinvermieter“ ist die Terminologie des statistischen Bundesamtes. Gemeint sind Vermieter, die das Vermietungsgeschäft nicht hauptberuflich (nicht gewerblich) betreiben, in der Regel mit weniger als etwa sechs bis acht Wohneinheiten.

[5] „Seit 1970“ deswegen, weil ab diesem Jahr hinreichend gutes Datenmaterial vorliegt. Wie Leverage davor wirkte, ist mangels ausreichend granularer Rohdaten schwerer einzuschätzen.

[6] Zitat aus dem Buch „10x für Immobilieninvestoren – mehr erreichen, schneller wachsen, Portfolio verzehnfachen“ von Markus Beforth (2024).

[7] Nettomiete = Bruttomiete abzüglich Aufwand für (verdurchschnittlichte) Instandhaltung, Grundsteuer und Versicherung.

[8] Am Ende dieses Blog-Beitrages befindet sich ein Appendix 2 mit einer detaillierteren Erläuterung des Leverage-Effekts. Leser, die noch nicht gut mit der Mechanik des Fremdkapitalhebels vertraut sind, können sich im Appendix hierüber genauer informieren.

[9] Hier besteht ein grundsätzlicher Unterschied zu großen gewerblichen Vermietern, bei denen die Banken akzeptieren, dass auf Unternehmensebene ein dauerhaft konstantes Verschuldungsniveau besteht und dementsprechend auf Portfolioebene per Saldo keine Tilgung stattfindet. Das ist einer von vielen strukturellen Vorteilen von Großinvestoren relativ zu Kleinvermietern.

[10] Dass sich die zahlenmäßigen Angaben zu Objekten und Objektwerten auch hier nicht überprüfen lassen, sei der Vollständigkeit halber erwähnt. Warum sollten diese nicht überprüfbaren Zahlen stimmen, wenn sie offensichtlich Marketingzwecken dienen?

[11] „Zocken Sie nicht. Nehmen Sie all Ihre Ersparnisse und kaufen Sie eine gute Aktie. Halten Sie diese bis sie steigt. Dann verkaufen Sie sie. Wenn die Aktie nicht steigt, kaufen Sie sie nicht.“

[12] Hätte René Benko (Signa-Immobilien) diesen einfachen Risikomanagement-Grundsatz beachtet, wäre er jetzt nicht pleite und sozial geächtet.

[13] Weil die genannte Zeitspanne die gesamte oder den größten Teil der „goldenen deutschen Immobilienära“ von 2010 bis 2021 sowie die Nullzinszeit von 2016 bis 2021 behinhaltet.

Appendix 1

Nachfolgend eine Auflistung von Fachartikeln, die zeigen, dass hoher Leverage bei gewerblichen und privaten Immobilieninvestitionen tendenziell die absolute Eigenkapitalrendite oder die risikogewichtete EK-Rendite senkt.

(a) Gewerbliche Immobilieninvestments

Alcock, Jamie u.a. (2013): „The Role of Financial Leverage in the Performance of Private Equity Real Estate Funds“; In: Journal of Portfolio Management; Vol. 39; No. 5; 2013, Internet-Fundstelle hier

Case, Brad (2017): „Comparing Listed REITs with Private Equity Real Estate: What the Cambridge Associates Data Have to Say“; 16. Aug. 2017; Nareit/National Association of Real Estate Investment Trusts; Internet-Fundstelle hier