La posta "In età avanzata i proprietari di case sono più ricchi degli affittuari" - mente la statistica è apparso per primo Gerd Kommer.

]]>In questo post del blog esaminiamo una specifica storia da vecchie comari sull'attrattiva finanziaria delle proprietà residenziali occupate dai proprietari, che da decenni viene riproclamata "due volte all'anno" dalla maggior parte dei media tedeschi e dal settore immobiliare con titoli come i seguenti:

- „In vecchiaia i proprietari di immobili dispongono di molto più denaro degli inquilini“ – Titolo di un articolo sulla rivista Spiegel del 13 gennaio 2025

- „I pensionati che possiedono una casa propria sono particolarmente ricchi“ – Titolo di un articolo sul portale di notizie t-online.de del 17 dicembre 2025

- „I proprietari di case accumulano più ricchezza degli affittuari“ –Comunicato stampa dell’Associazione delle società edilizie private nel 2025.

Tuttavia l’affermazione “l’abitazione propria in età avanzata comporta un patrimonio più elevato rispetto all’affitto” non è lontana dalla verità. L’affermazione è un esempio perfetto di “mentire con le statistiche”. [1]

Mentire nascondendo informazioni essenziali

Come sappiamo, puoi mentire in molti modi. Uno di questi è che la persona A (il bugiardo) formula correttamente un'affermazione B, ma omette deliberatamente le informazioni essenziali per causare una falsa comprensione o un errore da parte del destinatario C. Quindi A attira C in una trappola di comprensione omettendo informazioni cruciali dall'affermazione B. Questa è la menzogna. I bambini possono già padroneggiare questo metodo. In inglese ha un bel nome compatto Eliminazione del contesto usato.

L'eliminazione del contesto – la menzogna omettendo deliberatamente, ovvero sopprimendo informazioni aggiuntive cruciali – avviene quando l'affermazione “Pensionato con domicilio proprio [2] sono statisticamente più ricchi dei pensionati che affittano”.

Di seguito mostriamo come funziona effettivamente questo inganno. L'affermazione che la proprietà della casa è tra le famiglie più anziane causale per un patrimonio netto più elevato (come espresso nelle pubblicazioni esemplari citate all'inizio attraverso la manipolazione del contesto), chiameremo d'ora in poi “la menzogna immobiliare”. [3]

A prima vista, senza il contesto corretto, la menzogna immobiliare in questione sembra vera: i proprietari di case in età avanzata dispongono infatti di un patrimonio netto statisticamente più elevato rispetto alle economie domestiche di affittuari. Ciò è dimostrato dai dati rilevanti e nessuno mette in dubbio la sua correttezza formale.

Ma il nocciolo della questione: il vantaggio statistico in termini di ricchezza delle famiglie proprietarie di case (EHB) rispetto alle famiglie di affittuari non ha nulla a che fare con il possesso della propria casa. È interamente dovuto ad altre cause. Quindi qui la correlazione viene confusa o scambiata con la causalità. Sì, le famiglie EHB sono generalmente più ricche poiché invecchiano rispetto alle famiglie di affittuari, ma loro Causato Questo vantaggio patrimoniale non è la casa.

Ecco un esempio dello scambio manipolativo di causa ed effetto Bugia immobiliare: La ricchezza della famiglia media proprietaria di una Ferrari in Germania (circa 14.500 famiglie) supera naturalmente quella della famiglia media non proprietaria di una Ferrari (circa 41 milioni). Ora la domanda: è stata la Ferrari la causa di questo vantaggio in termini di ricchezza? Ovviamente no. La Ferrari ha statisticamente ridotto questo vantaggio patrimoniale: senza di esso il vantaggio patrimoniale delle famiglie Ferrari sarebbe ancora maggiore. In ogni caso, la proprietà della Ferrari era il risultato del vantaggio in termini di reddito e ricchezza, non la sua causa. Lo stesso vale per la proprietà della casa. È la conseguenza, non la causa, di una serie di fattori causali reali.

Le vere cause del vantaggio patrimoniale dei proprietari di case

I “propagandisti immobiliari” scommettono che i loro destinatari si lasceranno ingannare dall’affermazione manipolata e fraintenderanno la correlazione come causalità.

Tuttavia, come mostra chiaramente la ricerca scientifica, le cause effettive del vantaggio patrimoniale delle famiglie EHB sono le seguenti: [4]

1) Le famiglie EHB hanno un reddito più elevato nel corso della vita, ovvero h. la somma del loro reddito netto sull'intero periodo di capacità di guadagno è statisticamente superiore a quello delle famiglie affittuarie. La percentuale di famiglie con due redditi è più elevata tra le famiglie EHB che tra le famiglie di affittuari.

2) Le famiglie EHB hanno una maggiore propensione percentuale al risparmio. Una percentuale maggiore del loro reddito netto, che è già più elevato in termini assoluti (vedi numero 1), viene destinata alla creazione di ricchezza rispetto a quanto avviene per le famiglie di affittuari. Questa maggiore propensione al risparmio si esprime anche nella disponibilità a sottoporsi ad un “contratto di risparmio obbligatorio positivo” legato all'acquisto di un'abitazione finanziato tramite mutuo. Ne parleremo più avanti.

3) Gli EHB sono più avversi al rischio nel loro comportamento di investimento e quindi ottengono rendimenti a lungo termine statisticamente più elevati nella creazione di ricchezza lontano dalla propria casa. Questa maggiore disponibilità ad assumersi rischi si riflette anche nel tasso imprenditoriale più elevato tra le famiglie EHB rispetto alle famiglie in affitto (avviare un'impresa e intraprendere un'attività imprenditoriale sono molto rischiosi). La maggiore propensione al rischio è probabilmente dovuta, tra le altre cose, alla comprovata maggiore alfabetizzazione finanziaria media delle famiglie EHB.

4) Gli EHB ricevono trasferimenti di ricchezza più frequenti, maggiori e anticipati dai loro genitori e nonni attraverso donazioni ed eredità. Ciò avviene spesso “sovvenzionando” la quota azionaria quando la famiglia EHB acquista per la prima volta una proprietà quando è giovane.

5) Le famiglie EHB hanno tassi di divorzio più bassi rispetto alle famiglie di affittuari. I divorzi spesso causano gravi perdite finanziarie alle persone coinvolte. Mostriamo perché e come si verificano queste perdite patrimoniali Qui.

6) Se un investimento immobiliare fallisce individualmente, ad esempio a causa di una combinazione di disoccupazione e debito eccessivo, le famiglie colpite spesso perdono la loro casa a causa di sequestro o vendita forzata e diventano nuovamente famiglie di affittuari. Paradossalmente, gli investimenti immobiliari particolarmente scadenti contribuiscono alla “menzogna della proprietà della casa” qui analizzata.

Si noti che nell’elenco e nella descrizione delle sei principali cause della maggiore ricchezza delle famiglie EHB, non abbiamo detto nulla riguardo Perché Queste famiglie hanno redditi più alti, tassi di risparmio più elevati, maggiore disponibilità a correre rischi, una maggiore alfabetizzazione finanziaria o tassi di divorzi più bassi. Ovviamente gran parte di questi fattori di promozione della ricchezza risiede nella socializzazione delle persone interessate; una piccola parte potrebbe anche essere determinata geneticamente.

Confronteresti i gruppi di inquilini con i gruppi EHB in cui si verificano le sei cause sopra elencate NO Se ci fosse una differenza, sarebbe dimostrato che gli affittuari raggiungono statisticamente livelli di ricchezza più elevati o simili in pensione. [5]

Perché una maggiore ricchezza? Semplicemente perché l'affitto combinato con altre forme di creazione di ricchezza - soprattutto con un portafoglio azionario semplice e ampiamente diversificato su base buy-and-hold - porta nella maggior parte dei casi, se si fa un confronto finanziario-matematicamente corretto, ad una ricchezza finale netta più elevata rispetto a un'abitazione propria. Inoltre: il vantaggio patrimoniale finale relativo della costellazione “affitto + investimento sul mercato dei capitali” tende ad essere maggiore quanto più alta è la quota di prestito (“leva finanziaria”) nel confronto EHB. Noi di GKI lo abbiamo mostrato per la Germania e altri per altri paesi - vedi Qui E Qui.

Probabilmente non abbiamo bisogno di spiegare in dettaglio a questo punto perché la menzogna immobiliare viene diffusa più e più volte da decenni da agenti immobiliari, promotori immobiliari, influencer immobiliari e banche. Questi soggetti guadagnano direttamente o indirettamente dagli acquisti immobiliari o dal loro finanziamento.

Il “contratto di risparmio obbligatorio” per gli immobili

In connessione con il fenomeno di correlazione della maggiore ricchezza netta delle famiglie EHB in età avanzata rispetto agli affittuari, si dice spesso che non Le persone con conflitti di interessi, cioè le “persone senza un’agenda immobiliare”, sostengono che il patrimonio netto più elevato delle famiglie EHB si basa in larga misura sul fenomeno del “contratto di risparmio obbligatorio positivo”. Ciò significa che una famiglia EHB che, ad esempio, ha contratto un prestito per l'80% dei costi di acquisizione è obbligata a pagare le spese corrispondenti (rate del prestito, imposta sulla proprietà, assicurazione, manutenzione) mese dopo mese fino al completo rimborso, di solito dopo 25 anni o più. Altrimenti c'è il rischio che l'immobile venga pignorato dalla banca. Soprattutto, l’elemento di rimborso nel servizio del debito contribuisce direttamente alla creazione di ricchezza: con ogni euro di rimborso, aumenta la percentuale di capitale proprio nella proprietà.

Secondo la teoria del contratto di risparmio obbligatorio positivo, una famiglia inquilina non è sottoposta ad una pressione di risparmio comparabile. Di conseguenza, le famiglie inquiline spesso risparmieranno complessivamente meno o interromperanno temporaneamente i propri risparmi nell’arco di 25 anni a fini di consumo.

Anche qui probabilmente gioca un ruolo la confusione/scambio di correlazione e causalità. Le persone con una tendenza naturalmente elevata al risparmio sono rappresentate più frequentemente tra le famiglie EHB che tra le famiglie di affittuari. Ciò è probabilmente dovuto al fatto che la loro preesistente forte volontà/inclinazione al risparmio rende più facile per loro accettare la riduzione a lungo termine dei consumi che deriva dal “contratto di risparmio domestico obbligatorio”. Queste famiglie EHB non avrebbero potuto acquistare la propria casa per determinati motivi [6] oppure, se avessero considerato la casa come un investimento relativamente poco attraente, la maggior parte di loro sarebbe stata altrettanto disciplinata e avrebbe risparmiato a lungo termine in altre classi di asset. Se si guarda quindi dietro la facciata delle formalità, per la maggior parte delle persone o delle economie domestiche che si sottomettono al presunto contratto di risparmio "obbligatorio" non si può nemmeno parlare di "coercizione", perché risparmierebbero anche senza immobili.

Cosa ci dice l’andamento della “quota di proprietà di case”?

Se si considera che in quasi tutti i paesi del mondo, e soprattutto in Germania, la creazione di ricchezza attraverso gli immobili residenziali occupati dai proprietari è sostenuta finanziariamente dallo Stato più fortemente attraverso la tassazione e i trasferimenti (prestazioni in denaro) rispetto a qualsiasi altra forma di creazione di ricchezza privata, e se si presume per un momento - erroneamente - che gli immobili occupati dai proprietari producano sistematicamente rendimenti elevati del capitale proprio, allora nella maggior parte dei paesi il rapporto di proprietà delle case (HOR) dovrebbe continuare ad aumentare nel tempo. [7]

Ma non è così. Negli USA l’HOR è oggi al 65%, lo stesso livello di 30 anni fa, anche se in quel periodo ogni presidente americano aveva annunciato durante la campagna elettorale che la sua amministrazione avrebbe aumentato l’HOR. La media HOR dei 38 paesi OCSE si è sostanzialmente spostata lateralmente negli ultimi 20 anni. [8] Anche in Germania nell’ultimo decennio si è registrata una stagnazione (livello attuale 47%). Prima di ciò, l'HOR era aumentato moderatamente - probabilmente a causa dell'effetto speciale e una tantum della riunificazione in combinazione con i tassi di interesse in quel momento in forte calo - poiché nei Länder orientali l'HOR era solo del 24% prima della riunificazione (oggi intorno al 33%).

La ricca Svizzera è probabilmente l'unico Paese economicamente sviluppato in cui, rispetto ad altre forme di creazione privata di ricchezza, la proprietà abitativa non è stata ancora sistematicamente favorita o sovvenzionata dallo Stato, né attraverso le tasse né in altro modo. [9] L'HOR è solo del 40% circa, probabilmente il valore più basso a livello globale. Questo è un forte indicatore del fatto che l’HOR “naturale” in un paese ricco con un mercato degli affitti funzionante, profondo e liquido e un elevato livello di protezione degli inquilini (come è comune in Europa occidentale) è compreso tra il 40% e il 60%, ma certamente non l’80% o superiore – dove i politici e il settore immobiliare vorrebbero che fosse l’HOR.

In questo contesto molti politici e ovviamente l’intero settore immobiliare sostengono da decenni che un HOR elevato è un segno di prosperità nazionale. Questa è anche l’opinione della maggior parte dei cittadini. Tuttavia, questa idea è probabilmente sbagliata. Empiricamente, i paesi poveri hanno HOR più elevati rispetto ai paesi ricchi, con rare eccezioni. Romania e Bulgaria sono tra gli stati più poveri dell’UE, ma hanno un HOR dell’86% e del 95%, ben al di sopra del livello degli altri stati europei più ricchi. In generale, i paesi poveri in via di sviluppo in tutto il mondo hanno maggiori probabilità di avere HOR più elevati rispetto ai paesi ricchi industrializzati. Uno dei paesi più ricchi del mondo, la Svizzera, ha – come accennato – l’HOR più basso a livello globale. [10]

Cercare di aumentare l’HOR attraverso misure statali “con tutta la forza finanziaria” rischia quindi di essere – come nella maggior parte dei paesi negli ultimi 25 anni – uno spreco di denaro dei contribuenti, che è anche economicamente dannoso per le famiglie inquiline, ed è quindi socialmente regressivo e tende ad aumentare la disuguaglianza di ricchezza.

Il futuro sviluppo dei prezzi degli immobili residenziali in Germania

Come si svilupperanno i prezzi della proprietà abitativa in futuro?

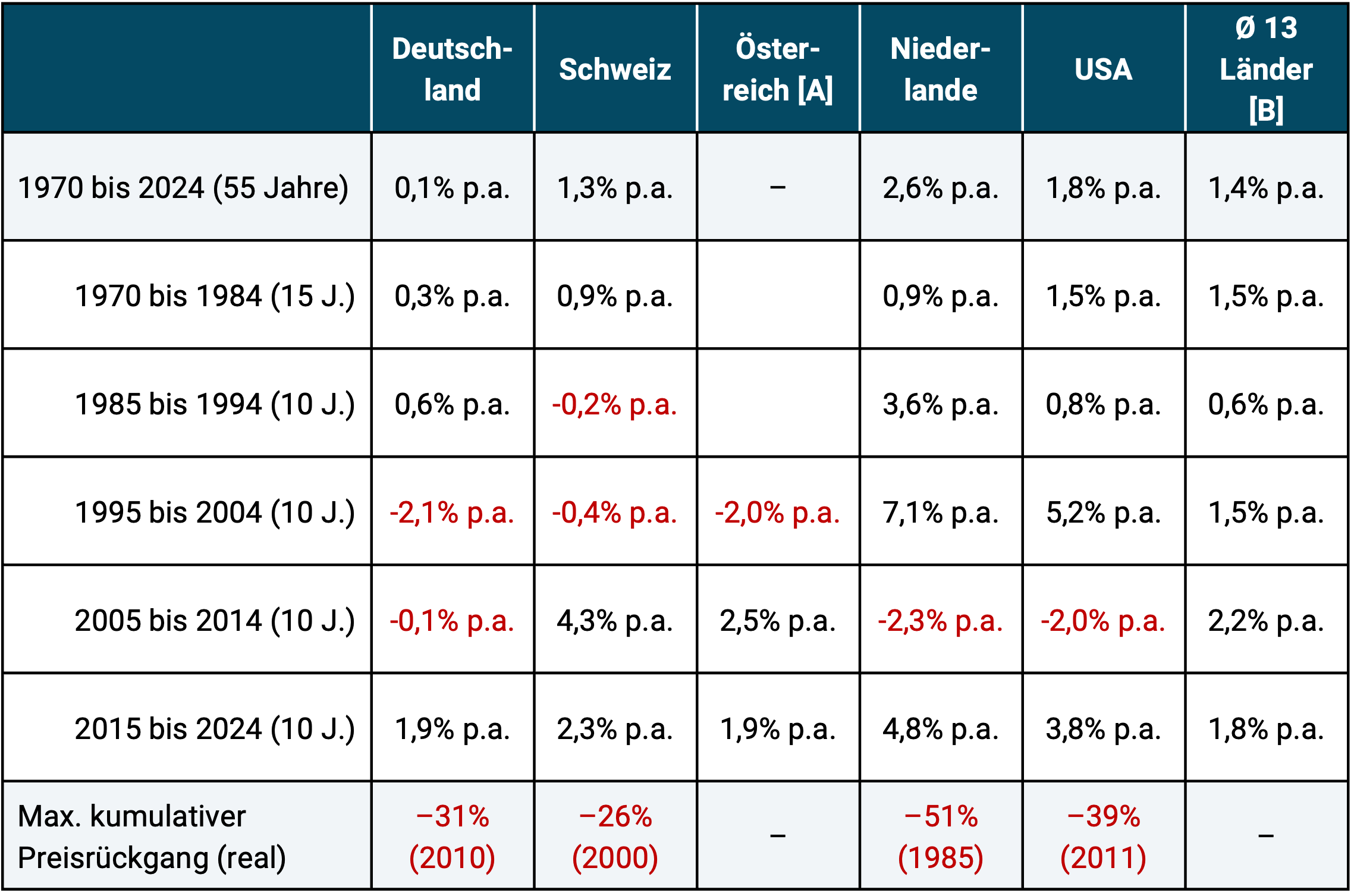

Per rispondere a questa domanda, si dovrebbe prima guardare al loro sviluppo nel passato a lungo termine. Nei 55 anni dal 1970 alla fine del 2024, i prezzi degli immobili residenziali in Germania sono aumentati di un misero 0,1% annuo, al netto dell’inflazione. Sì, negli undici anni e mezzo dalla metà del 2010 all'inizio del 2022 i prezzi erano aumentati notevolmente, ma nei circa 40 anni precedenti e nei tre anni e mezzo tra marzo/aprile 2022 gli aumenti di valore, adeguati all'inflazione, sembravano scarsi, anche nelle città più grandi di Berlino, Amburgo, Monaco e Colonia. Dalla primavera del 2022, i prezzi degli immobili residenziali in Germania, adeguati all’inflazione, sono scesi dal picco di allora del 26% (indice Greix) a settembre 2025 e del 17% (indice Europa) a dicembre 2025 – i dati più recenti disponibili. [11] (Mostriamo lo sviluppo storico dei prezzi a lungo termine in Germania e in altri dodici paesi occidentali a partire dal 1970 Qui.)

Sappiamo già con grande certezza che la popolazione tedesca comincerà a diminuire a partire dal 2030 circa. All’inizio lentamente, poi sempre più velocemente. Ciò significa che persisterà una situazione demografica sfavorevole che influenzerà per decenni l’andamento dei prezzi degli immobili residenziali. Questo “effetto di riduzione dei prezzi” demografico è ulteriormente intensificato dal fatto che coloro che abbandonano il mercato immobiliare a causa della morte occupano in questo momento superfici pro capite particolarmente grandi a causa della loro età e ricchezza. Quindi non avremo solo un calo della popolazione e un conseguente effetto frenante sulla domanda, ma oltre alle nuove costruzioni nette anche un aumento indiretto dell'offerta di superfici, poiché i proprietari e gli inquilini che escono dal mercato immobiliare occupano superfici pro capite molto più grandi rispetto ai giovani che entrano nel mercato immobiliare dopo aver lasciato la casa dei genitori. Ciò aumenta l’offerta di spazio rispetto alla domanda.

È possibile che i prezzi immobiliari in Germania, in calo dal 2022, siano già la parte anteriore di questo effetto demografico di domanda e offerta. In genere i mercati finanziari scontano già nel presente gli sviluppi attesi per il futuro.

Un altro effetto a lungo termine sull’aumento dell’offerta di superfici abitative, sebbene la sua entità sia difficile da stimare, potrebbe derivare dalla conversione delle superfici uffici sfitte in superfici abitative. (È anche ipotizzabile che nei prossimi anni la perdita di posti di lavoro amministrativi legata all’intelligenza artificiale porterà a una seconda ondata di riduzioni del fabbisogno di spazi per uffici dopo Corona.)

Anche le azioni governative per combattere il cambiamento climatico tenderanno ad avere un impatto negativo sui prezzi e sui rendimenti delle case in futuro. Almeno così scrive l'Allianz Rapporto Allianz sulla ricchezza globale 2024. [12] Riteniamo plausibile questa valutazione.

Conclusione

Circolano molti miti eccessivamente ottimistici sull'attrattiva finanziaria degli immobili residenziali come classe di investimento che non reggono a un confronto razionale con la realtà - ad es. B. I risultati della ricerca di scienziati indipendenti e il valore empirico aumentano i dati degli ultimi 30-50 anni.

Uno di questi miti è che “i proprietari di immobili hanno più ricchezza degli affittuari quando invecchiano”. Chi formula questa affermazione “senza contesto” in modo tale che il destinatario dell’affermazione probabilmente concluderà che la proprietà immobiliare ha prodotto questo vantaggio patrimoniale, mente.

Sebbene le famiglie EHB siano in media più ricche rispetto alle famiglie di affittuari, le ragioni di questo vantaggio in termini di ricchezza sono diverse dalla proprietà: (a) redditi più elevati a lungo termine, (b) maggiore propensione al risparmio, (c) maggiori investimenti rischiosi, (d) maggiori afflussi di ricchezza tramite donazioni/eredità, (e) meno divorzi.

Se le famiglie EHB in questione non avessero investito in un immobile occupato dai proprietari, ma fossero rimaste affittuarie e - senza spendere un centesimo in più (ma non di meno) in alloggi e ricchezza immobiliare - avrebbero investito in forme di investimento più redditizie come. Ad esempio, se si investessero in ETF azionari globali, lo sarebbero a una data fissa, ad es. B. all'età di 60 anni, era ancora più ricco.

Quanto sarebbe bello il mondo se tutti coloro che si occupano professionalmente di investimenti per altri perseguissero l'obiettivo di diffondere meno disinformazione possibile nella propria comunicazione e marketing, evitando la disinformazione attraverso l'eliminazione del contesto.

Note finali

[1] Esistono numerosi libri su come funziona in generale. Uno di questi è “Come mentire con le statistiche” del Prof. Walter Krämer (link Amazon Qui).

[2] In questo post del blog, per “casa” si intende qualsiasi tipo di proprietà residenziale occupata dal proprietario, comprese sia case che appartamenti.

[3] Patrimonio netto = Patrimonio lordo (totale di tutte le attività) meno passività.

[4] Alla fine di questo post del blog menzioniamo alcuni di questi studi accademici.

[5] Tali studi che neutralizzano tutti e sei i fattori causali nel disegno dello studio potrebbero non esistere ancora. Sarebbero molto complessi e costosi.

[6] Ad esempio perché per motivi professionali (devono) vivere in un luogo dove non vogliono vivere permanentemente.

[7] Alla fine di questo post del blog in appendice mostriamo nella Tabella 1 la preferenza fiscale per la creazione di ricchezza attraverso la proprietà della casa rispetto alla creazione di ricchezza attraverso ad es. B. Azioni dello Stato tedesco.

[8] L’OCSE è un’organizzazione sovranazionale di cui fanno parte, nel complesso, i 38 paesi più ricchi del mondo. Il compito principale dell’OCSE è raggiungere un accordo sulle politiche fiscali ed economiche nazionali tra gli Stati membri.

[9] L'abolizione del cosiddetto Tassazione del valore locativo In Svizzera, probabilmente a partire dal 2028, ciò porterà anche a sussidi statali per la creazione di ricchezza attraverso la propria casa rispetto ad altre forme di creazione di ricchezza. Per informazioni sulla tassazione del valore locativo consultare la parola chiave “valore locativo” nella Wikipedia in lingua tedesca.

[10] Naturalmente quasi tutte le proprietà abitative svizzere appartengono ancora a cittadini svizzeri o ad aziende svizzere (che a loro volta appartengono a cittadini svizzeri), ma circa il 60% non appartiene alle economie domestiche che vi abitano.

[11] È normale che i diversi indici dei prezzi immobiliari talvolta differiscano notevolmente tra loro in brevi periodi di tempo.

[12] "L'impatto a lungo termine del cambiamento climatico sui prezzi delle case deriva principalmente dal rischio di transizione, ovvero dal consumo di energia degli edifici, in particolare per il riscaldamento. Le proiezioni dell'indice dei prezzi delle case (HPI) nel Regno Unito in diversi scenari climatici fino al 2050 mostrano cali compresi tra -9,3% e -13,1%. Per la Germania, i cali cumulativi dell'HPI potrebbero raggiungere il -24,5%. Ciò implicherebbe perdite pro capite di 32.380 euro. Applicato a tutti i mercati in esame, i proprietari di case potrebbero dover affrontare perdite fino a 30mila miliardi di euro”. (Allianz Global Wealth Report 2024, pag. 5).

appendice

Tabella 1: I drastici incentivi fiscali per la proprietà di case in Germania rispetto alla creazione di ricchezza con investimenti sul mercato dei capitali

► Ipotesi: l'ETF azionario fa parte del patrimonio fiscale privato. ► [A] Il reddito attuale di un'abitazione corrisponde all'affitto risparmiato per il proprietario. In diversi paesi, questo reddito “fittizio” deve essere tassato dal proprietario. ► [B] ETF azionario: 18,5% con esenzione parziale del 30% (70% × 26,375%). ► [C] Esenzione dall'imposta sulle successioni e sulle donazioni per la casa. Se i destinatari sono figli o nipoti allora il limite di esenzione è di 200 mq, per i coniugi non esiste alcun limite di mq. ► [D] Imposta fondiaria: la tassazione effettiva dipende dall'immobile. Qui viene fornita un'approssimazione approssimativa come percentuale del valore attuale dell'immobile. ► [E] Il valore indicato risulta da un'imposta sul trasferimento di proprietà di ad es. B. 5% e periodo di detenzione di 40 anni: 5% ÷ 40 = 0,13% p.a. ► Per semplicità qui non si tiene conto del forfait di 1.000 euro pro capite all'anno previsto dal Saver per gli investimenti sul mercato dei capitali. Ignora inoltre i sussidi statali complessivamente bassi per i risparmi Riester e le prestazioni di formazione di capitale (VL) e il portafoglio di pensioni che esisterà dal 2027.

Riferimenti letterari

Allianz (senza autore): Allianz Global Wealth Report 2024; Gruppo Assicurativo Allianz; Ricerca Allianz; Riferimento Internet Qui

Birkjaer, Michael et al. (2019): The GoodHome Report 2019 - Cosa rende felice una casa?"; Kingfisher plc e Happiness Research Institute; 4 giugno 2019; Riferimento Internet Qui

Bracke, Philippe et al. (2014): “Proprietà di case e imprenditorialità: il ruolo del debito e dell'impegno ipotecario”; Documento di lavoro n. 5048; Istituto Ifo; Riferimento Internet Qui

Braun, Rainer (2024): “Costruisci oggi la proprietà vuota di domani”; Intervista con Rainer Braun di Emprica su Der Spiegel del 5 luglio 2024; Riferimento Internet Qui

Dräger, Jascha et al. (2024): “Le chiavi di casa – Come i trasferimenti di ricchezza stratificano le opportunità di proprietà della casa”; Istituto tedesco per la ricerca economica/DIW; 12 ottobre 2024; Riferimento Internet Qui

Fagundes, Dave (2017): “Acquistare la felicità”; In: William & Mary Law Review; 58, 2017; Riferimento Internet Qui

Krämer, Walter (2015): “Come mentire con le statistiche: sui rischi e gli effetti collaterali delle non statistiche”; Campus Verlag 2015 (libro)

Goetzman, William/Matthew Spiegel (2000): “Implicazioni politiche della scelta del portafoglio nei mercati ipotecari sottoserviti”; SSRN; 02 novembre 2000; Riferimento Internet Qui

Moussouni, Oualid et al. (2023): “Possedere una casa crea più ricchezza?” Canada Housing and Mortgage Corporation/CHMC; Riferimento Internet Qui

Shlay, Anne: (2006): “Proprietà di case a basso reddito: sogno americano o illusione?” In: Studi Urbani 43, n. 3, pp. 511-531; Riferimento Internet Qui

Wong Bucchianeri, Grace (2011): "Il sogno americano o l'illusione americana? I vantaggi privati ed esterni della proprietà di una casa per le donne"; 3 luglio 2011; SSRN; Riferimento Internet Qui

La posta "In età avanzata i proprietari di case sono più ricchi degli affittuari" - mente la statistica è apparso per primo Gerd Kommer.

]]>La posta Affittare o acquistare: cosa è più conveniente dal punto di vista finanziario? è apparso per primo Gerd Kommer.

]]>Dei 41 milioni di economie domestiche tedesche, il 43% = 17,6 milioni possiedono l'immobile in cui vivono. Il 57% (23,4 milioni) sono affittuari. Due terzi delle economie domestiche locatori mirano ad acquistare in futuro un'abitazione (un appartamento o una casa). Se chiedi agli aspiranti proprietari di casa quali sono i motivi per cui acquistano un immobile, i motivi finanziari vengono menzionati molto più spesso dei motivi legati allo stile di vita, ad es. B. “buona previdenza per la vecchiaia”, “vivere senza affitto in età avanzata”, “buoni rendimenti”, “oro concreto”, “valore materiale”, “investimenti sicuri” e “protezione dall’inflazione”.

Nel libro di Gerd Kommer pubblicato nel 2021 "Comprare o affittare? Come prendere la decisione giusta per te stesso" Sono state raccolte e analizzate le argomentazioni finanziarie e non finanziarie in una decisione di acquisto o affitto in Germania. La parte puramente economica dell’analisi ivi contenuta si basa su dati storici dal 1970 al 2020 (51 anni). Da allora sono trascorsi più di quattro anni, durante i quali sono successe molte cose in termini di prezzi immobiliari, tassi di interesse, affitti e rendimenti del mercato dei capitali. È ora di aggiornare il confronto finanziario di acquisto o affitto nel libro con dati aggiornati entro la fine del 2024.

A causa dei limiti di spazio non entreremo in questo post del blog non finanziario Argomenti, cioè considerazioni emotive e di stile di vita, che, a seconda dell'argomento, parlano a favore dell'acquisto o dell'affitto. Gli argomenti non finanziari sono trattati in modo esauriente nel libro sopra menzionato.

Quale metodo di confronto porta a risultati veramente affidabili?

Ne vuoi uno? specifico Acquista oggetto e uno specifico Situazione locativa, quindi caso singolo, per effettuare un calcolo di acquisto o di affitto con sguardo al futuro, in Internet sono disponibili numerosi calcolatori di acquisto o di affitto utili. Elenchiamo i collegamenti a dieci calcolatori online gratuiti alla fine di questo post del blog, al punto 1 dell'appendice. Tuttavia, da tale calcolo prognostico caso per caso non è possibile trarre conclusioni generalizzabili per il corrispettivo dell'acquisto o dell'affitto.

Se si desidera formulare affermazioni generalizzabili sull’attrattiva economica fondamentale dell’acquisto rispetto all’affitto combinato con un semplice investimento sul mercato dei capitali (un portafoglio ETF su base buy-and-hold) oltre ai casi individuali non rappresentativi, i calcoli dei casi individuali non saranno di aiuto. Le conclusioni strutturali possono essere raggiunte solo effettuando calcoli con dati statistici rappresentativi e su periodi di tempo sufficientemente lunghi e rappresentativi.

In tal caso sorge subito un’altra domanda metodologica fondamentale: si vuole effettuare il confronto sulla base di dati storici o sulla base di previsioni lungimiranti? I calcoli prognostici si basano inevitabilmente su ipotesi soggettive circa l’andamento futuro dei prezzi delle case, dei tassi di interesse, degli affitti, dei rendimenti del mercato dei capitali e delle imposte. Anche se le ipotesi lungimiranti per intervalli di tempo superiori a pochi mesi sono incerte e in seguito si riveleranno in gran parte errate, i media e gli investitori immobiliari utilizzano ancora prevalentemente calcoli previsionali per le loro analisi generali di acquisto o affitto. Ecco tre esempi:

- “In queste sette città comprare è più economico che affittare” – Wirtschaftswoche, 18 marzo 2024, articolo cartaceo

- "Affittare o acquistare? Quale strategia conviene nella vostra regione" – Handelsblatt, 5 luglio 2018, articolo cartaceo

- “Vale la pena investire nel settore immobiliare nel 2025?” – Finanztip, 27 agosto 2025, video

L'uso delle previsioni per rispondere alla domanda generaleLa domanda, che non è specifica per una singola famiglia, se acquistare o affittare + un portafoglio ETF sia più interessante dal punto di vista finanziario, sembra strana se si pensa più da vicino. Valutare l’attrattiva economica di Investimenti sui mercati finanziari - azioni, investimenti fruttiferi, materie prime, metalli preziosi e criptovalute nonché i prodotti finanziari da essi derivati - sono praticamente senza eccezione storico Serie di dati utilizzate. Quindi niente previsioni, che si basano su presupposti incerti e soggettivi e che probabilmente non si realizzeranno così come formulate.

Pertanto, basiamo la nostra analisi di acquisto o affitto in questo post del blog su questo Migliori pratiche scienza e non calcolano sulla base di previsioni e ipotesi, ma sulla base di dati storici di mercato. Poiché utilizziamo dati storici, poiché risaliamo a 55 anni fa, fino al 1970, e poiché confrontiamo i nostri risultati con studi accademici per altri paesi, i nostri numeri calcolati consentono di trarre conclusioni fondamentali e strutturali.

Cosa dovresti considerare quando effettui un corretto confronto di acquisto o affitto?

Ecco tre principi fondamentali che deve soddisfare un confronto affidabile tra acquisto e locazione + investimento sul mercato dei capitali:

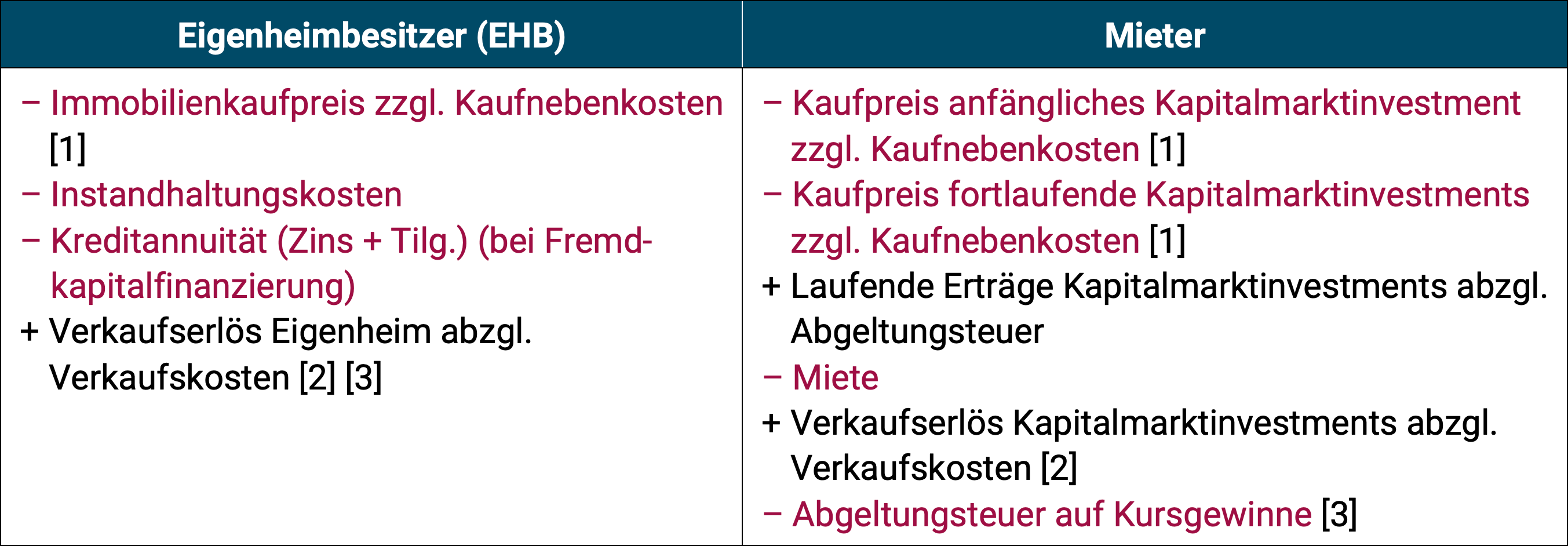

- Acquirenti e inquilini + investitori ETF vivono nella stessa proprietà.

- Acquirenti e inquilini hanno inizialmente e ogni mese identici “uscite di cassa”, cioè investono la stessa somma nella creazione di ricchezza, cioè rinunciano al consumo per scopi di creazione di ricchezza sono gli stessi. Che cosa si intenda esattamente per “deflussi di cassa identici” risulta chiaro nella Tabella 1 riportata di seguito. In questo caso le uscite di denaro nelle righe 1 e 2 per il proprietario della casa (EHB) e per l'affittuario/investitore ETF ammontano allo stesso importo. Questa uguaglianza viene raggiunta se l'affittuario investe la differenza tra il suo affitto mensile e le spese totali dell'EHB in un piano di risparmio ETF.

- Il periodo di osservazione (il periodo di analisi) deve essere sufficientemente lungo, in genere superiore a 15 anni. Periodi di tempo più brevi sono troppo distorti da condizioni di mercato casuali e temporanee. Inoltre, la maggior parte dei finanziamenti immobiliari impiega più di 20 anni per essere completamente ammortizzata.

Tabella: Confronto dei flussi di cassa tra proprietari di case (EHB) e inquilini in un confronto oggettivo rent-or-buy

Nota di lettura: i deflussi di cassa (dal punto di vista dell'EHB o dell'affittuario) sono indicati nella tabella in rosso con un segno meno, mentre gli afflussi di cassa sono indicati in nero con un segno più.

► [A] Spese aggiuntive per l'acquisto di immobili: imposta sul trasferimento immobiliare, spese di mediazione, spese notarili, spese catastali. ► [B] Se il periodo di osservazione è più breve del tempo fino al completo rimborso del prestito, il debito residuo esistente del prestito viene detratto dal prezzo di vendita dell'immobile per arrivare all'attivo finale netto. ► [C] Si presuppone che tutto il reddito corrente (ad es. dividendi) meno le imposte venga immediatamente reinvestito (investimento).

Se si progetta un confronto economico tra acquisto e affitto come nella tabella, la parte con il patrimonio netto più elevato alla fine del periodo di osservazione (patrimoni finali) partecipa alla “corsa agli investimenti”. EHB contro gli inquilini vinto.

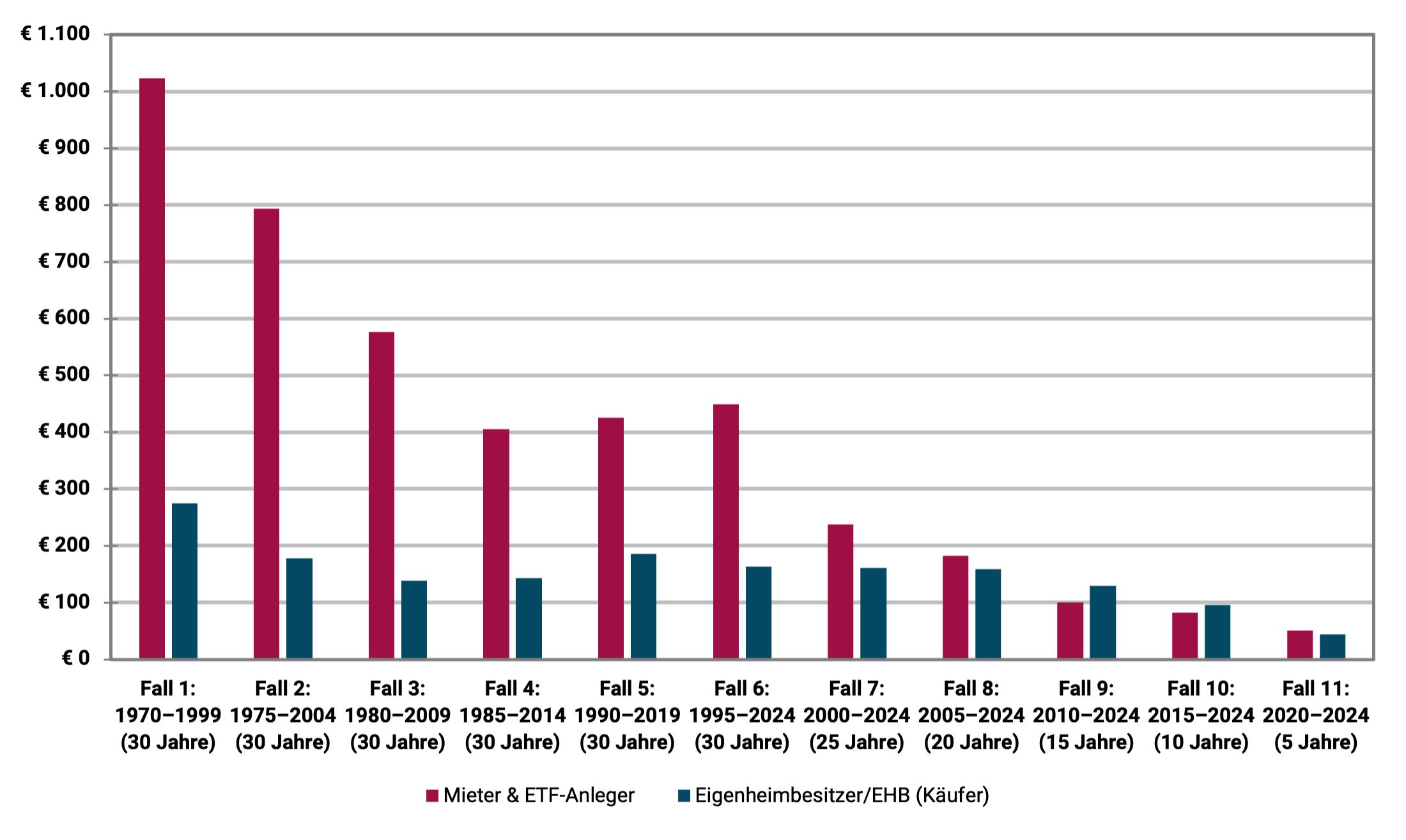

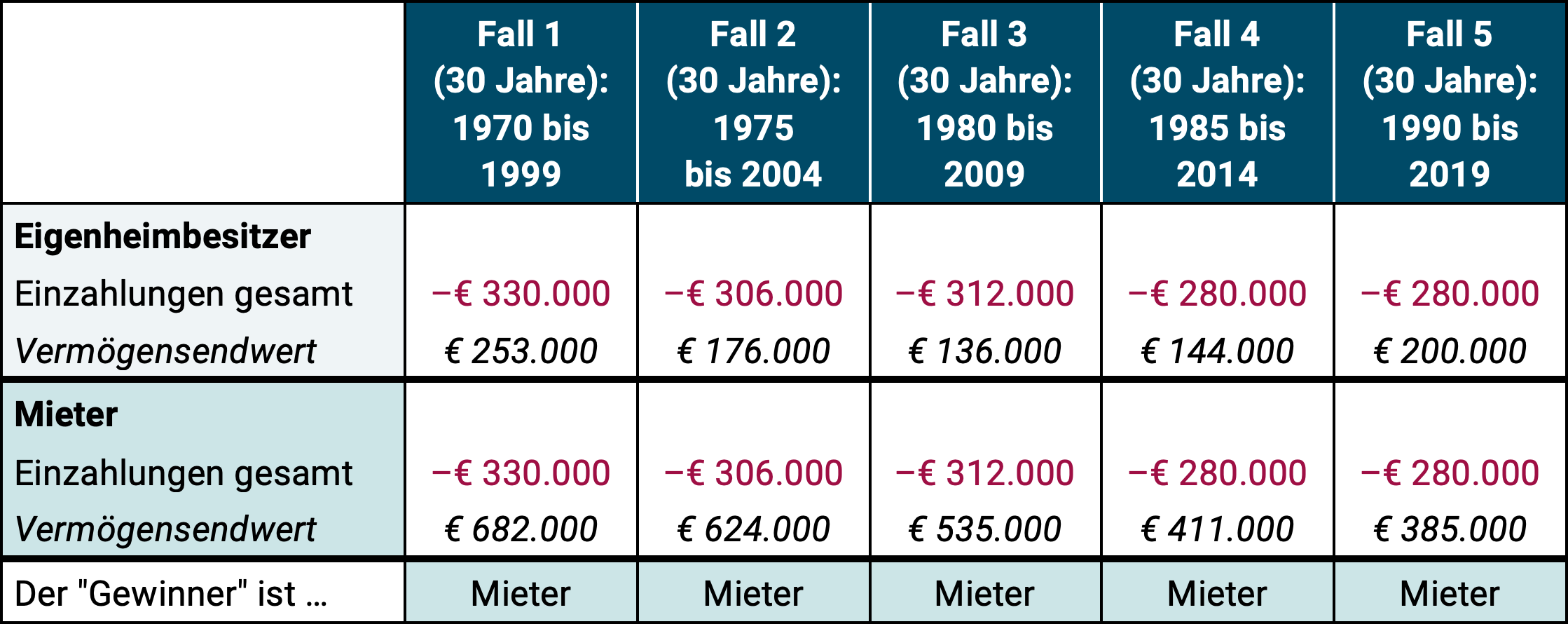

Riassumiamo i risultati di tale calcolo per l’intero periodo dal 1970 al 2024 (55 anni) in Germania nella figura seguente. L'investimento sul mercato dei capitali del locatario consiste in un semplice portafoglio ETF sull'indice azionario MSCI World su base buy-and-hold. [1] L'investimento immobiliare per i proprietari di case è la proprietà residenziale media in Germania. Accettiamo un finanziamento iniziale del credito del 70% da parte dell'EHB.

Consideriamo undici diverse finestre temporali, ciascuna della durata massima di 30 anni, poiché un tipico finanziamento immobiliare al 70% viene completamente rimborsato in media dopo circa 28 anni. Descriviamo le ulteriori ipotesi e input nel calcolo alla fine di questo post del blog nell'appendice al punto 2 per quei lettori che vogliono sapere esattamente come abbiamo calcolato. I lettori interessati principalmente ai risultati possono ignorare le spiegazioni aggiuntive nell'Appendice 2.

Figura: Confronto della ricchezza finale dei proprietari di case/acquirenti rispetto agli affittuari/investitori in ETF in 11 diverse finestre temporali tra il 1970 e il 2024 (55 anni)

► Attivo finale in migliaia di euro.

L'interpretazione dei risultati nella figura: Perché l'inquilino in testa è in maggioranza?

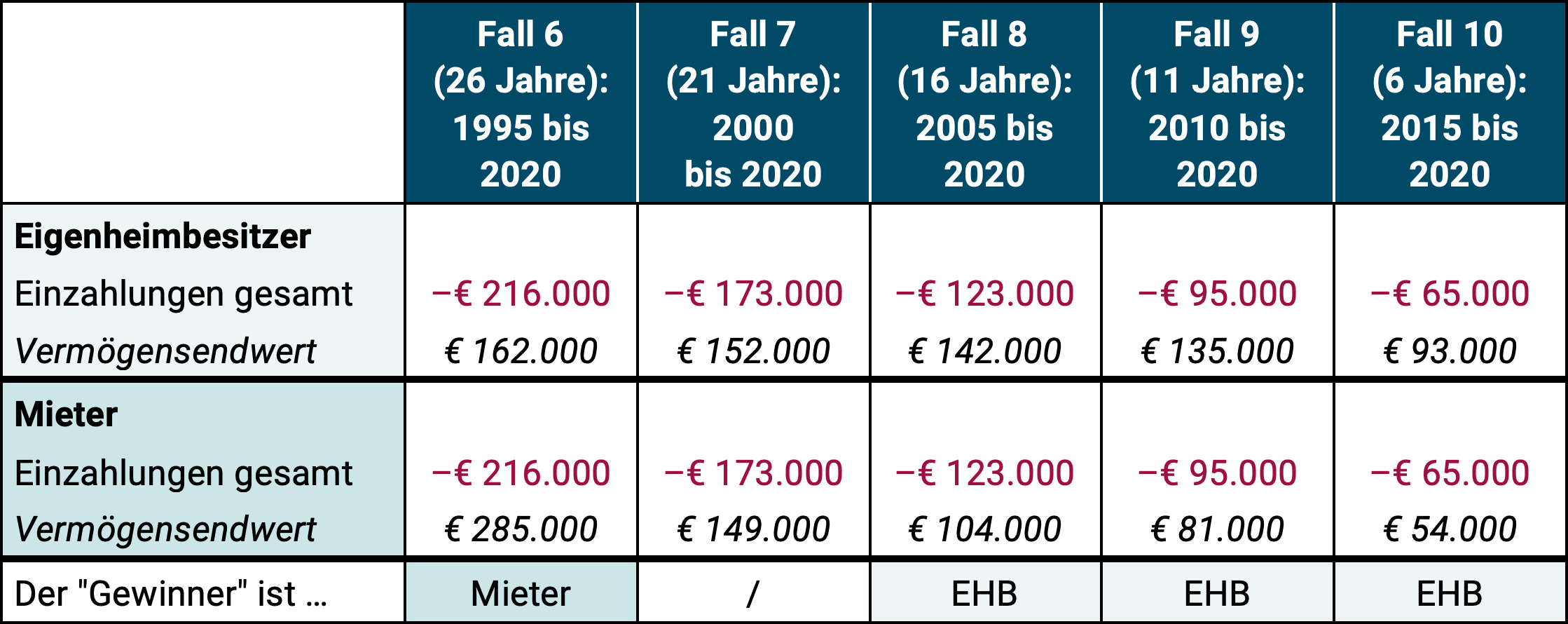

In nove casi su undici il locatario/investitore dell'ETF ha ottenuto alla fine del secondo periodo considerato un patrimonio netto finale più elevato. Solo nei due casi 9 e 10 avviene il contrario. Tuttavia, il vantaggio dell’EHB in unità monetarie assolute è piccolo in questi due casi: solo 19 e 14 mila euro, rispettivamente.

In generale, i casi 10 e 11 devono essere classificati come meno importanti per le nostre conclusioni rispetto ai casi da 1 a 9. In primo luogo perché rappresentano solo periodi di tempo relativamente brevi e in secondo luogo a causa delle differenze assolute piuttosto insignificanti nella ricchezza finale tra EHB e locatario. Si potrebbe quindi parlare di “pareggio” nella “corsa al rendimento” 10 e 11. Un risultato più chiaro in una direzione o nell'altra probabilmente emergerà solo dopo altri cinque-dieci anni.

Il motivo principale per cui, nove su undici confronti, il locatario + l'investitore in ETF vince la nostra corsa all'acquisto o all'affitto è che l'asset class azionaria globale produce rendimenti totali notevolmente più elevati nel lungo termine rispetto all'asset class immobiliare residenziale. Ciò vale sia per gli immobili residenziali in Germania che per gli altri paesi per i quali sono disponibili i dati relativi al rendimento totale degli immobili residenziali. Va tuttavia osservato che dal 1970 ad oggi i rendimenti immobiliari in Germania sono particolarmente bassi rispetto ad altri paesi.

Ma perché il vantaggio patrimoniale finale dell'affittuario nei casi da 1 a 6 è così straordinariamente alto? (Nel caso 1, ad esempio, 748mila euro a favore dell'inquilino.) I motivi sono quattro.

Causa n. 1: i casi da 1 a 6 durano tutti i 30 anni, i casi da 7 a 11 no. A causa dell'effetto dell'interesse composto, le differenze di rendimento tra due investimenti A e B hanno un impatto maggiore sul patrimonio finale, quanto più lungo è il periodo di osservazione.

Causa n. 2: in 44 anni, dal 1970 al 2013, gli immobili residenziali tedeschi hanno registrato aumenti di valore disastrosamente bassi. Alla fine di questi quattro decenni e mezzo, la proprietà residenziale media tedesca, al netto dell'inflazione, valeva il 16% in meno rispetto all'inizio: il valore peggiore tra i circa 20 paesi occidentali per i quali sono disponibili tali dati.

Causa n. 3: dal 1970 al 2013 i tassi d'interesse sui mutui immobiliari erano significativamente più alti, attestandosi in media al 7,4% annuo. rispetto al 2014 ad oggi al 2,2% p.a.

Causa n. 4: gli affitti e gli aumenti degli affitti in Germania sono stati relativamente bassi dal 1970 al 2015 circa. In questo periodo ciò ha favorito anche il lato locatario/investitore dell'ETF (così come le cause da 1 a 3).

Che influenza ha l’importo della quota di prestito, la “leva creditizia”?

Nel nostro calcolo illustrativo abbiamo ipotizzato un finanziamento iniziale del prestito del 70% per la EHB. Se fosse stato utilizzato un finanziamento azionario al 100% (vale a dire zero credito), nove degli undici casi di finestra temporale sarebbero stati ancora a favore dell'affittuario, anche se la distribuzione dei vincitori e dei perdenti e i valori patrimoniali finali assoluti sarebbero cambiati.

Una percentuale di credito superiore al 70%, ad es. B. L'85% avrebbe anche dato luogo, per coincidenza, a un risultato complessivo di 9 a 2 a favore dell'inquilino, come mostrato nella figura, mentre questa modifica avrebbe a sua volta cambiato la specifica distribuzione vincitore-perdente negli undici casi.

In generale, si può concludere che è popolare nella comunità dei fan del settore immobiliare Leva creditizia [2] Nel complesso, l’EHB è stato piuttosto dannoso per i rendimenti. La mancanza di benefici finanziari derivanti dall’effetto leva creditizia sugli asset finali e sul rendimento del capitale proprio degli investimenti immobiliari contraddice l’opinione prevalente nella comunità degli appassionati del settore immobiliare e tra coloro che guadagnano dalla vendita e dal finanziamento degli immobili, ovvero intermediari, banche e coach immobiliari. Nel nostro post sul blog separato “Il mito della leva creditizia nel settore immobiliare” mostriamo questo e il motivo per cui il finanziamento tramite prestito (leva) nel finanziamento di immobili commerciali – dove sono disponibili dati migliori sull’effetto del finanziamento tramite debito – è statisticamente dannoso per i rendimenti.

Quale impatto avrebbero avuto i tassi di interesse variabili sui prestiti?

In molti paesi occidentali, i prestiti immobiliari privati hanno per lo più tassi di interesse variabili, mentre in Germania prevalgono tassi di interesse fissi a lungo termine di dieci anni o più. I tassi di interesse variabili avrebbero cambiato in modo significativo i risultati nella figura? La risposta è breve: solo marginalmente e più a favore dell'affittuario. Avrebbe vinto la corsa finale alla ricchezza nel caso dei tassi di interesse variabili in dieci casi su undici. Motivo: i tassi d’interesse, in forte aumento dall’inizio del 2022, hanno avuto un effetto meno favorevole sulla EHB.

Perché i media riportano regolarmente che i proprietari di case sono, in media, più ricchi degli affittuari in età avanzata?

Come si conciliano i nostri risultati con l’affermazione ripetuta da decenni del settore immobiliare, dei giornalisti e degli influencer immobiliari, secondo cui le famiglie di pensionati che possiedono una casa propria possiedono, in media, una ricchezza maggiore rispetto alle corrispondenti famiglie di affittuari? In apparenza l’affermazione in questione è vera, ma si tratta pur sempre di “mentire con le statistiche”. Per queste famiglie, la proprietà della casa non è la causa della loro maggiore ricchezza, ma piuttosto la conseguenza – più precisamente, la conseguenza di un reddito più elevato, generalmente per decenni, combinato con una propensione al risparmio permanentemente più elevata. [3] Inoltre, si registra un aumento statisticamente maggiore e/o anticipato del patrimonio attraverso donazioni o eredità per le famiglie EHB rispetto alle famiglie inquiline.

Ecco un esempio dello scambio manipolativo di causa ed effetto da parte del settore immobiliare nella situazione appena descritta: la ricchezza media di tutte le famiglie tedesche che possiedono una Ferrari supera naturalmente quella dei non proprietari di Ferrari. Ora la domanda: è stata la Ferrari la causa di questo vantaggio in termini di ricchezza? Ovviamente no. Semmai la Ferrari ha fatto danni. In ogni caso, la proprietà della Ferrari era il risultato del vantaggio in termini di ricchezza. Lo stesso vale per la proprietà della casa. Lui è quello giusto Conseguenza le cause sopra citate (in primis reddito più elevato, maggiore propensione al risparmio e quindi maggiore ricchezza). Se si confrontassero gli affittuari con i proprietari di case che hanno lo stesso reddito a lungo termine e la stessa propensione al risparmio, e se si prendessero in considerazione gli effetti ereditari, si dimostrerebbe che gli affittuari raggiungono statisticamente una ricchezza finale più elevata in pensione. Tuttavia, tali studi empirici non esistono per la Germania.

Che dire del vantaggio della proprietà d’abitazione del “contratto di risparmio obbligatorio positivo”?

In precedenza abbiamo accennato alla maggiore propensione al risparmio delle famiglie proprietarie di una casa. Una maggiore propensione al risparmio può avere due cause: (a) Un reddito più elevato. Cade ad es. B. È più facile risparmiare il 20% su 10.000 euro di reddito netto al mese che il 20% su 2.000 euro. Inoltre, l’importo assoluto del risparmio nel primo caso è di 2.000 euro e nel secondo caso solo di 400. (b) Una maggiore “affinità di risparmio” è causata puramente psicologicamente, cioè se due famiglie A e B hanno un reddito netto identico, ma la famiglia A ne risparmia il 30% e la famiglia B solo il 5%, allora la famiglia A ha una maggiore propensione al risparmio causata puramente psicologicamente. In parole povere: la famiglia A è più economica e riduce maggiormente i consumi.

Se una casa è finanziata con debito con un rapporto debito pari o superiore al 60% circa, allora questa famiglia dovrà sostenere spese mensili più elevate relative agli immobili dalla rendita del prestito e altre spese immobiliari (manutenzione media, assicurazione, imposta sulla proprietà) rispetto a una famiglia di affittuari comparabile. Questa differenza esiste fino al completo rimborso del prestito di rendita, di solito dopo 25 anni. Ora il nocciolo della questione: una tale famiglia EHB non ha scelta di sostenere queste spese mese dopo mese fino a quando il prestito non sarà completamente rimborsato, altrimenti perderebbe la proprietà a causa di un sequestro alla banca e percepirebbe questa perdita anche come uno stigma sociale. La famiglia inquilina comparabile, tuttavia, non è sottoposta a tale pressione e rischio con il suo piano di risparmio ETF. Può smettere di risparmiare ogni mese e consumare invece di più senza conseguenze negative a breve termine. L'affittuario ha quindi bisogno di una buona dose di autodisciplina per poter spendere ogni mese per la formazione finanziaria la stessa cifra che spende l'EHB per oltre 25 anni. Quest'ultimo, invece, “è costretto a farlo dalle circostanze” ed è soggetto ad un “contratto di risparmio obbligatorio positivo” a causa del suo mutuo immobiliare.

Questo effetto – che non è altro che la propensione al risparmio statisticamente più elevata tra le famiglie proprietarie occupanti menzionate sopra – contribuisce al fatto che le famiglie EHB sono in realtà statisticamente più ricche in età avanzata rispetto agli affittuari. Ma ancora una volta: il vantaggio patrimoniale statistico degli EHB non ha nulla a che fare con l’elevata redditività dell’immobile. Semmai si può dire che questo vantaggio patrimoniale nonostante della casa, non per questo. Se una famiglia di affittuari ha la stessa disciplina di risparmio di una famiglia proprietaria di una casa, statisticamente la famiglia di affittuario avrà raggiunto una ricchezza finale più elevata, e spesso significativamente più elevata, all’età di 50, 60 o 70 anni.

Cosa succede se non si utilizza un portafoglio azionario 100/0 per l'inquilino, ma piuttosto un portafoglio azioni-obbligazioni 60/40?

Abbiamo basato il nostro confronto affitto-contro-acquisto con un locatario su un portafoglio azionario al 100% (un ETF MSCI World) perché riteniamo che un ETF azionario diversificato a livello globale su base buy-and-hold sia meno rischioso di un investimento finanziato dal debito in una singola proprietà. [4] (Il fatto che sia più facile osservare e misurare le fluttuazioni in corso nel valore di un portafoglio ETF rispetto alle fluttuazioni in corso nel valore della posizione azionaria in una singola proprietà non cambia questo fatto fondamentale.)

Se il locatario dovesse basarsi su un portafoglio 60/40 composto da un ETF MSCI World e un ETF obbligazionario (obbligazioni a medio termine di alta qualità), la corsa agli asset finale negli undici casi non sarebbe più 9 a 2 per il locatario, ma solo 7 a 4. Il cambiamento del risultato illustra ciò che in definitiva tutti sappiamo: le azioni producono rendimenti molto più elevati a lungo termine rispetto agli investimenti fruttiferi.

Due pregiudizi a favore della proprietà della casa nei nostri calcoli

In due modi, il nostro calcolo di acquisto o affitto è sbilanciato a favore dell’acquisto.

Aspetto 1: Il calcolo presuppone che durante i periodi di osservazione venga effettuato un solo acquisto immobiliare. Sebbene non siano disponibili dati sul periodo medio di detenzione (periodo mediano di detenzione) di una casa in Germania, è probabile che sia inferiore a 30 anni. Tali dati sono disponibili per gli Stati Uniti. Lì, il periodo medio di detenzione di una casa è di circa dodici anni. In Germania sarà più lungo, ma probabilmente più breve di 30 anni. A causa dei costi di transazione molto elevati (costi aggiuntivi di acquisto e vendita) nel settore immobiliare, il rendimento di un'abitazione diminuisce con la diminuzione del periodo di detenzione. Inoltre, se una casa finanziata da un prestito viene venduta “in anticipo”, potrebbe essere applicata una costosa penalità di pagamento anticipato sul prestito.

Aspetto 2: Nella tassazione del portafoglio azionario ETF del locatario non è stato tenuto conto del vantaggio fiscale del buy-and-hold derivante dall'imposta preventiva tedesca. Abbiamo quantificato questo vantaggio fiscale in un post separato sul blog (“Risparmiare sulle tasse grazie al buy-and-hold”).

La letteratura accademica sull’acquisto versus l’affitto

I nostri risultati di acquisto o affitto per la Germania qui presentati sono coerenti con la tendenza di base di una serie di studi storici simili di acquisto o affitto o studi generali sui rendimenti immobiliari per altri paesi e periodi di tempo. Alla fine di questo post del blog elenchiamo 18 studi accademici di questo tipo nell'appendice al punto 3.

Conclusione

Nei 55 anni dal 1970 al 2024, l’affitto combinato con un investimento azionario semplice e ampiamente diversificato su base buy-and-hold è stato statisticamente più redditizio in Germania rispetto all’acquisto di una casa. Questo è ciò che emerge dal nostro calcolo empirico e che è confermato da un gran numero di analisi comparabili di ricercatori per altri paesi e periodi di tempo.

Questi risultati contraddicono ciò che crede la maggior parte dei tedeschi riguardo alla relativa attrattiva economica dell’acquisto o dell’affitto.

Il fatto che banche, broker e influencer immobiliari affermino il contrario può essere facilmente spiegato con i conflitti di interessi di queste parti.

Il fatto che molti giornalisti e organi di stampa ripetano da decenni che “l’acquisto è prevalentemente più redditizio dell’affitto” è probabilmente il risultato combinato del “ripetizione a pappagallo delle opinioni prevalenti” e del “non voler fare ricerche faticose”. Inoltre, i media mainstream sono riluttanti a interferire con i ricchi clienti pubblicitari del settore immobiliare e bancario.

Allegato

Appendice (1): Calcolatori gratuiti per l'acquisto o l'affitto su Internet (in ordine alfabetico)

- Flusso finanziario, finfluencer indipendente

- Suggerimento finanziario, organizzazione per la tutela dei consumatori (senza scopo di lucro)

- Frankfurter Allgemeine Zeitung (quotidiano)

- Gerd Kommer, autore, asset manager (che “Strumento acquisto/affitto” per il libro “Compra o affitta” di GK può essere scaricato gratuitamente come file Excel da Campus Verlag alla voce di menu “Materiale aggiuntivo”)

- FMH consulenza finanziaria, portale immobiliare (proprietario: privati)

- immoscout24, portale immobiliare (proprietario: Scout24 SE)

- mondo immobiliare, portale immobiliare (proprietario: Axel-Springer-Verlag)

- Dottor Piccolo, mediatore creditizio (proprietario: Hypoport AG)

- Investitori pigri, finfluencer indipendenti

- Fondazione Warentest, organizzazione per la tutela dei consumatori (titolare: fondazione senza scopo di lucro)

Appendice (2): le ipotesi e i dati utilizzati nel calcolo nella figura/grafico

Per quanto riguarda l'immobile (proprietario/acquirente): in tutti gli undici casi l'immobile costa 100.000 euro. (Per ragioni di semplicità, per fare i calcoli con “numeri tondi” utilizziamo il prezzo di acquisto irrealisticamente basso di 100.000 euro per una casa di oggi, ma non negli anni ’70. Se invece si ipotizzassero 400.000 o un milione di euro, ad esempio, ciò non avrebbe alcuna influenza sul relativo risultato finale.) I costi aggiuntivi per l’acquisto (inclusa l’imposta sul passaggio di proprietà) sono presupposti all’8%, quelli della vendita all’8% 1,7%. [5] I costi di acquisto e quelli aggiuntivi vengono finanziati al 30% con mezzi propri e al 70% con un prestito. I tassi di interesse sui prestiti sono i tassi di interesse per i prestiti di rendita alle economie domestiche private con un tasso di interesse fisso di dieci anni (il tasso di interesse viene adeguato ogni dieci anni). Si presume che ci vorranno 30 anni per il rimborso completo. L'aumento di valore dell'immobile corrisponde a quello della proprietà residenziale media tedesca durante questo periodo. I costi aggiuntivi correnti (manutenzione, assicurazione, tassa sulla proprietà) corrispondono all'1,3% p.a. del valore attuale dell'immobile. [6] I dati statistici sottostanti provengono dai siti web della BRI Basilea e della Bundesbank.

Dal lato del locatario (locatario + investitore ETF): il locatario investe inizialmente la quota azionaria di 32.400 euro inizialmente spesa dall'EHB in un portafoglio mondiale costituito da un fondo indicizzato MSCI World (ETF), poiché tale portafoglio è paragonabile a un immobile individuale finanziato con debito in termini di rischio a lungo termine. Presumibilmente vive in una proprietà identica a quella dell'EHB. L'affitto per questo immobile si basa sui rendimenti locativi storici per immobili residenziali (appartamenti) in Germania. Poiché l'affitto mensile o annuale dell'affittuario è inferiore al flusso di cassa totale dell'EHB, l'affittuario risparmia ogni mese la differenza nel suo portafoglio ETF, in modo che entrambi spendano sempre la stessa cifra per l'edilizia abitativa e la creazione di ricchezza. I dati statistici di mercato sottostanti provengono da Bulwiengesa e MSCI.

Al termine di ciascuno degli undici casi/periodi considerati, sia EHB che gli inquilini vendono i propri investimenti. L'affittuario paga le tasse sul suo investimento in ETF in modo continuativo (dividendi) e alla fine quando viene venduto (utile di prezzo). Fino alla fine del 2008 in Germania gli utili derivanti dagli investimenti azionari erano esenti da imposte per gli investitori privati, dopodiché saranno soggetti all'imposta sulle plusvalenze. [7] Le plusvalenze sulle case sono esentasse in Germania. Nei cinque casi da 7 a 11 il periodo di osservazione è inferiore a 30 anni. Pertanto, alla fine del periodo avrai un saldo debitorio residuo con l'EHB. Per semplificare si assume che verrà rimborsato con il ricavato della vendita dell'immobile senza alcuna penalità di rimborso anticipato.

I pagamenti (cauzione iniziale e pagamenti successivi) per l'acquirente e l'affittuario per gli undici casi sono i seguenti. Caso 1: 333mila euro, Caso 2: 306mila euro, Caso 3: 313mila euro, Caso 4: 279mila euro, Caso 5: 281mila euro, Caso 6: 245mila euro, Caso 7: 212mila euro, Caso 8: 160mila euro, Caso 9: 119mila euro, Caso 10: 84mila euro, Caso 11: 54mila euro. (I casi da 1 a 6 hanno la stessa durata e dovrebbero quindi avere all’incirca lo stesso ammontare di depositi. Le differenze esistenti derivano da diversi livelli di interesse.)

Appendice (3): Elenco degli studi scientifici sui confronti empirici dei rendimenti derivanti dall'acquisto o dalla locazione

Gli studi menzionati nella tabella seguente giungono alla conclusione, per periodi di tempo e paesi diversi, che gli immobili hanno rendimenti totali inferiori rispetto alle azioni o che l'affitto + investimenti sul mercato dei capitali sono nel complesso più redditizi rispetto all'acquisto di una casa con o senza finanziamento con debito.

Studi scientifici sui rendimenti storici degli immobili residenziali o sui confronti di acquisto o affitto per diversi paesi o grandi città e diversi periodi di tempo

► Questa valutazione della letteratura ha tenuto conto principalmente di studi scientifici che coprono periodi storici sufficientemente lunghi, poiché periodi inferiori a circa 25 anni hanno solo un significato limitato o nullo. ► Non sono state prese in considerazione (a) le pubblicazioni del settore bancario o immobiliare che erano palesemente gravate da conflitti di interessi; (b) studi che rappresentano solo l'apprezzamento storico a lungo termine piuttosto che i rendimenti totali degli immobili residenziali; (c) studi sull'acquisto o l'affitto che formulano condizioni teoriche puramente modello in base alle quali sia l'acquisto che l'affitto sono più attraenti; (d) Analisi lungimiranti di acquisto o affitto puramente predittive.

Note finali

[1] Negli anni ’70 i fondi indicizzati/ETF non erano ancora disponibili per gli investitori privati in Germania, ma anche allora un investitore privato avrebbe potuto facilmente acquisire un portafoglio azionario ampiamente diversificato su base buy-and-hold.

[2] “Leva creditizia” = L’effetto del finanziamento parziale tramite debito sul rendimento del capitale proprio di un investimento (effetto leva).

[3] La propensione al risparmio indica la percentuale del reddito netto di una famiglia che non consuma, cioè non investe nella creazione di ricchezza.

[4] Se l’immobile è a rischio costruzione (nel caso di una nuova costruzione o di una ristrutturazione importante), l’immobile è ancora più rischioso.

[5] È probabile che la somma di questi costi di transazione si collochi nella fascia inferiore di quanto usuale nel mercato.

[6] Nel nostro post sul blog separato “Costi di manutenzione – come calcolare gli investimenti immobiliari” rendiamo plausibile questa ipotesi.

[7] Non abbiamo tenuto conto del fatto che gli utili sui corsi dei cosiddetti “vecchi casi” – azioni dell’ETF acquistate fino alla fine del 2008 – sono rimasti in misura limitata esentasse anche dopo il 2008, a danno del locatario.

La posta Affittare o acquistare: cosa è più conveniente dal punto di vista finanziario? è apparso per primo Gerd Kommer.

]]>La posta Il mito della leva creditizia nel settore immobiliare è apparso per primo Gerd Kommer.

]]>In un video su YouTube del professore di finanza britannico Patrick Boyle sull'attuale crisi del mercato immobiliare commerciale nel Regno Unito, Boyle afferma: "Nessuno ama la leva finanziaria più degli investitori immobiliari" [1] (Collegamento video Qui). In effetti, la crisi del mercato immobiliare commerciale nel Regno Unito, Germania, Stati Uniti e altri paesi dal 2022 ha molto a che fare con l’eccessivo debito nel settore immobiliare commerciale. L'osservazione sarcastica di Boyle sulla popolarità del finanziamento mediante debito e sull'effetto leva creditizia tra gli investitori immobiliari è corretta. Per illustrare ciò, ecco le dichiarazioni rilevanti dei finfluencer immobiliari tedeschi: [2]

- “Utilizzare meno capitale proprio possibile” – titolo del capitolo in un libro di consigli sugli investimenti in immobili residenziali di Florian Roski e Mario Geiss

- “Non diventerai ricco senza debiti” – il finfluencer immobiliare Tobias Claessens in un post su LinkedIn dell’ottobre 2023

- "Costruire ricchezza attraverso il settore immobiliare è possibile per tutti. Anche per te, senza grandi equità." – Titolo di un video TikTok di marzo 2024 del finfluencer immobiliare “Immo-Tommy” [3]

- “L’effetto leva rende gli investitori immobiliari davvero ricchi!” Titolo di un video di marketing sul sito web dell'agente immobiliare Immobiliare Bartz

In questo post del blog vorremmo mostrare che l’effetto leva negli investimenti immobiliari viene presentato in modo allarmante e acritico da molti rappresentanti del settore immobiliare, tra cui broker, promotori immobiliari, finfluencer immobiliari, fornitori di corsi sugli investimenti immobiliari (“coach immobiliari”) e autori di libri di consulenza nella categoria “Arricchitevi con gli immobili”.

Lo crediamo principalmente perché semplicemente non esistono prove e cifre scientifiche o altrimenti oggettive e concrete che dimostrino che l’effetto leva creditizia nel finanziamento immobiliare abbia anche un effetto benefico in qualche modo affidabile.

Questo è il risultato della nostra valutazione della letteratura specialistica di autori senza conflitto di interessi sull'effetto della leva finanziaria negli investimenti immobiliari. Si tratta sia di investitori commerciali professionali che di investimenti da parte di nuclei familiari privati, piccoli proprietari terrieri [4] e proprietari-occupanti. Nell'appendice 1 alla fine di questo articolo elenchiamo una dozzina di articoli specialistici che dimostrano che un'elevata percentuale di capitale di debito negli investimenti immobiliari commerciali e privati non presenta statisticamente alcun vantaggio finanziario o addirittura nuoce ai rendimenti, cioè peggiora il rendimento assoluto del capitale proprio o almeno il rendimento del capitale proprio ponderato per il rischio. Il rischio degli investimenti immobiliari (a differenza del loro rendimento) aumenta comunque sempre attraverso la leva finanziaria.

Per quanto ne sappiamo, non esistono studi accademici indipendenti sui rendimenti storicamente realizzati del capitale proprio dei piccoli proprietari in Germania - con un'eccezione: uno studio dell'Istituto tedesco per la ricerca economica (DIW) del 2014 per il periodo dal 2002 al 2012. Per quanto riguarda i rendimenti azionari ottenuti dalle famiglie proprietarie, questa analisi porta a risultati deludenti per i piccoli proprietari. Li abbiamo Qui riassunto in un precedente post sul blog sulle rendite delle proprietà in affitto (link allo studio originale Qui).

Per i proprietari di case in Germania, la leva finanziaria ha ridotto i rendimenti nella maggior parte degli orizzonti temporali a lungo termine nel corso dei 54 anni successivi al 1970. [5] Questo si basa sui dati contenuti nel libro di Kommer Acquista o noleggia presentato e più condensato in un post sul blog (Qui). Risultati simili sono stati riscontrati anche in altri paesi come Australia, Regno Unito, Stati Uniti e Paesi Bassi. Storicamente, in Germania la combinazione di affitti e investimenti passivi sul mercato dei capitali buy-and-hold ha portato, nella maggior parte dei casi, a una ricchezza finale più elevata. E lo svantaggio finanziario dell'acquisto rispetto all'affitto + investimento sul mercato dei capitali tende ad essere maggiore quanto più capitale preso in prestito l'acquirente ha utilizzato per finanziare la sua casa.

Un nostro precedente post sul blog intitolato "Sfruttare gli investimenti azionari con il credito: funziona?" (Vedere Qui) contiene un elenco di analisi scientifiche che dimostrano che la leva finanziaria nelle società in generale - e non specificamente nelle società immobiliari - ha un impatto statisticamente negativo sui rendimenti degli azionisti o sui rendimenti operativi delle società.

Quindi, se non ci sono prove numeriche concrete che la leva finanziaria abbia un effetto positivo ragionevolmente affidabile sui rendimenti azionari degli investitori immobiliari e delle aziende al di fuori del settore immobiliare, perché i broker, i finfluencer immobiliari, i coach immobiliari e i numerosi autori di “arricchirsi con i libri immobiliari” sono la maggioranza degli ardenti sostenitori della leva finanziaria?

La risposta a questa domanda non dovrebbe sorprendere nessuno: i menzionati fornitori di servizi immobiliari beneficiano nella loro attività del maggior numero possibile di piccoli proprietari e occupanti che credono che (a) con gli immobili si possa arricchirsi rapidamente, (b) che si possa farlo con pochi mezzi propri e (c) che il rischio aggiuntivo associato al prestito non sia troppo elevato.

Come fa il settore immobiliare a convincere le economie domestiche dell'attrattiva di “arricchirsi acquistando immobili a credito”, anche se ovviamente non esistono prove statistiche concrete di successo in tal senso? Questo può essere fatto dai fornitori di servizi immobiliari utilizzando uno o più dei seguenti sei trucchi di marketing nel loro marketing. Tutti e sei hanno lo scopo diretto o indiretto di utilizzare la leva creditizia come “strumento magico”, [6] come specie Pranzo libero quando si investe in immobili con poco o nessun capitale proprio.

Trucco di marketing 1: calcolare l'effetto leva del credito

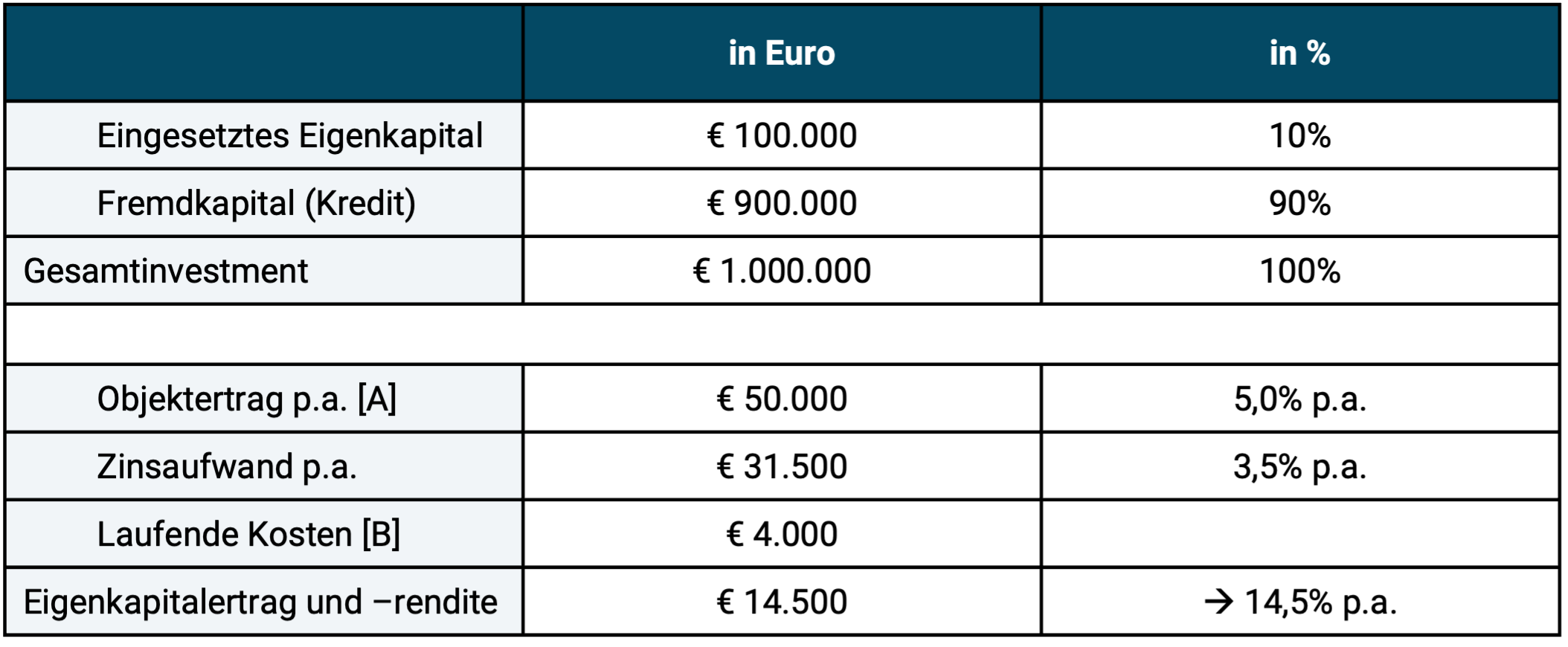

Quasi inevitabilmente un esempio di calcolo simile al seguente viene presentato nelle pubblicazioni di chi guadagna direttamente o indirettamente dalla vendita di immobili finanziati da mutui. Questi calcoli, che sono “divertenti” dal punto di vista tecnico, potrebbero intitolarsi “Diventare ricchi su un foglio Excel”.

Figura 1: Strano esempio di calcolo dell’effetto leva creditizia su un investimento immobiliare nell’“Anno 1”

► [A] Per “reddito fondiario” si intende qui l'affitto lordo più l'incremento di valore. ► [B] Mantenimento, assicurazione, tassa sulla proprietà. 4.000 euro rappresentano il limite superiore della percentuale normalmente indicata dal settore immobiliare, ma sono chiaramente ancora troppo bassi. ► La percentuale di rendimento azionario calcolata è 14.500 ÷ 100.000 = 14,5%.

Esempi di calcolo estesi dell’effetto leva creditizia, come quello nella Figura 1, hanno lo scopo di dimostrare che anche con rendimenti relativamente bassi dagli investimenti immobiliari residenziali (affitti netti e aumenti di valore [7]) interessanti rendimenti a due cifre sul risultato azionario. [8]

Non dovete prendere sul serio tali calcoli sulle montagne russe dell'effetto leva, nemmeno se accettate che siano intesi "solo a scopo illustrativo". Non sono da prendere sul serio perché sono creati deliberatamente da un punto di vista puramente “contabile”, che in definitiva è incompleto. Se fossero completi, dovrebbero prima di tutto essere su uno Base del flusso di cassa o “base del tasso di rendimento interno”. Tuttavia, questo include il deflusso di cassa per il rimborso del prestito. Con i piccoli proprietari non è mai possibile evitare il rimborso a lungo termine, tanto meno con i proprietari-occupanti. [9] Se si semplificasse l’esempio della Figura 1 e si prendesse in considerazione un rimborso lineare del prestito in 25 anni (4% all’anno = 36.000 euro), il rendimento del capitale proprio per il periodo in esame non sarebbe più più 14,5%, ma meno 21,5% (perdita di 21.500 euro), poiché gli interessi passivi e il rimborso insieme ammontano a 67.500 euro.

L'omissione del rimborso non significa però che il bagaglio di trucchi dei maghi della leva creditizia sia esaurito.

In altre favole sulla "magia della leva finanziaria" o sul "pagare la proprietà con i soldi degli altri e poi guardarla ripagare attraverso il reddito da locazione" è incluso il rimborso del prestito, ma in cambio viene utilizzato uno o più dei seguenti "trucchi": l'impostazione di (a) rendimenti locativi irrealisticamente elevati (il rapporto tra affitti e costi di acquisizione o valore di mercato), (b) costi di manutenzione e gestione irrealisticamente bassi (in questo post del blog più sulla valutazione del livello realistico dei costi di manutenzione degli immobili) oppure (c) si ignora semplicemente che con un simile “investimento autofinanziato” ci vogliono più di 20 anni prima che il flusso di cassa per l’investitore diventi significativamente positivo perché solo allora l’elemento di rimborso non è più applicabile. In altre parole, 20 lunghi anni per realizzare il “reddito passivo”.

Con l'eccezione dei tassi di interesse, gli input per tali calcoli provengono raramente da statistiche e database oggettivi conservatore Interpretazione delle reali condizioni di mercato derivate. Si tratta in genere di ipotesi ottimali ottimistiche per scopi pubblicitari.

Trucco di marketing 2: Raccontare la vecchia storia degli stracci al milionario (immobiliare).

Molti agenti immobiliari e quasi tutti i finfluencer o i coach immobiliari li hanno nel loro repertorio di marketing perché sono ben accolti dal pubblico: “Storie emozionanti” su singoli investitori che sono diventati “finanziariamente indipendenti”, “finanziariamente liberi” o “ricchi” acquistando immobili con una leva finanziaria aggressiva – cioè con poco o addirittura nessun capitale proprio – e ora vivono del loro “reddito passivo”. Per rendere credibili queste storie di "stracci a milionari immobiliari", spesso contengono nomi specifici e spesso anche foto di investitori immobiliari "di successo" "che ce l'hanno fatta in giovane età". Non è raro che il narratore stesso sia il soggetto di una simile “storia di successo” del tipo “come mi sono arricchito con gli immobili – e puoi farlo anche tu!” A causa della loro specificità (nomi, foto), le storie sembrano credibili a molti destinatari.

La cosa sfortunata è che queste prove aneddotiche non potranno mai essere verificate da estranei. È probabile che la maggior parte di queste descrizioni siano manipolate e alcune sono completamente inventate.

Inoltre, il patrimonio degli investitori immobiliari “di successo” citati nei racconti è quasi sempre adeguatamente gonfiato. Nella “storia di successo personale” viene menzionato il valore dell'immobile o il numero di immobili dell'investitore: “Sebastian possiede già nove immobili all'età di 29 anni” oppure “Lisa ha un portafoglio immobiliare del valore di sette milioni di euro dopo cinque anni”. Non ci sono sempre informazioni sui debiti. [10] Questo è importante perché in ogni altro settore al di fuori del settore immobiliare e nella vita in generale, le “risorse”, la “ricchezza” o il “patrimonio netto” sono sempre indicati come Nettole attività sono indicate e intese, vale a dire come attività lorde meno debiti. La regola generale, vecchia di 2.000 anni, secondo cui la “ricchezza” è il valore di tutti i beni di una persona (o di un’azienda) meno i suoi debiti (cioè il capitale proprio) si applica ovunque tranne che nel settore immobiliare.

Trucco di marketing 3: ripetere il mito “L’inflazione svaluterà il tuo debito”.

La diffusione di questa “teoria” è particolarmente utile per chi ha poco capitale ma vuole diventare finalmente “ricco” perché sembra semplicemente troppo allettante: “Accumulare debiti che dovrai ripagare solo in parte!” E poiché questa “teoria” sembra intelligente e logica se spiegata rapidamente dagli “esperti finanziari”, probabilmente viene creduta dal 90% di coloro che la ascoltano.

La logica voodoo funziona così: i mutuatari ricevono un vantaggio finanziario attraverso l’inflazione perché il loro reddito (ad esempio l’affitto riscosso o il proprio stipendio) aumenta a lungo termine con l’inflazione, mentre l’importo dei loro debiti e (nel caso di tassi di interesse fissi) la quota di interesse sono fissi. Entrambi dovrebbero quindi diventare sempre meno o “svalutati” nel tempo, adeguati all’inflazione (in termini reali). Ciò rende i debiti più facili da onorare e saldare di anno in anno. Ma questo pensiero apparentemente plausibile è solo metà della verità, e in questo caso la mezza verità è una completa menzogna.

La metà mancante della realtà economica in queste storie di fantasia: a causa dell’inflazione, i tassi di interesse nominali sono più alti di quanto sarebbero senza inflazione. L’inflazione svaluta soltanto ciò che le aspettative di inflazione del mercato precedentemente aggiungevano al servizio del debito (interessi + rimborso). Abbiamo spiegato in dettaglio come si presentano queste connessioni economiche in un post separato sul blog (Qui). Per ragioni di spazio, non confuteremo quindi in modo specifico e dettagliato qui la finzione inflazione-svalutazione-debito.

Trucco di marketing 4: nascondere i dati concreti sul mercato immobiliare tedesco

In nessun altro Paese per il quale sono disponibili dati a lungo termine sull'aumento del valore della proprietà abitativa, questo è stato così basso come in Germania dal 1970. In questo Paese l'aumento del valore della proprietà abitativa, al netto dell'inflazione, è stato in media dello 0,1% annuo. dal 1970 al 2023 (54 anni). Alla fine del 2023 la proprietà residenziale media tedesca valeva in termini reali un misero 7% in più rispetto a 54 anni prima, all’inizio del 1970. Anche in Giappone i prezzi della proprietà residenziale sono aumentati più rapidamente. Abbiamo questo fatto, ben noto tra gli esperti Qui (post sul blog) e Qui (Video YouTube) documentato.

Sì, nella finestra temporale dal 2010 al 2021 (12 anni), gli incrementi di valore degli immobili residenziali in Germania sono stati molto elevati. Lo sono stati perché negli ultimi 40 anni, dal 1970 al 2009, erano stati particolarmente bassi, vale a dire in media meno 0,4% annuo. in termini reali. A causa di questo disastro di ritorno, alla fine del 2009 i prezzi degli immobili residenziali in Germania erano inferiori del 16% rispetto al livello del 1970 in termini reali. A causa della loro valutazione esorbitante nel 2009 rispetto agli standard internazionali e dei tassi di interesse che all'epoca continuavano a scendere, i prezzi degli immobili residenziali tedeschi hanno iniziato a scendere per dodici anni dall'inizio del 2010 fino alla fine per aumentare bruscamente nel 2021. Dal 2022 sono nuovamente diminuiti e a settembre Nel 2024, al netto dell’inflazione, in tutta la Germania erano inferiori del 17% per le proprietà esistenti rispetto a febbraio 2022. Ergo: i dodici anni dal 2010 al 2021 sono stati un valore anomalo positivo rispetto alla tendenza a lungo termine che non era rappresentativa del futuro a lungo termine.

Naturalmente, gli aumenti di valore non rappresentano il rendimento totale di un investimento immobiliare, ma se gli aumenti reali di valore sono prossimi allo zero nel lungo termine, le possibilità statistiche di rendimenti azionari elevati con leva finanziaria non sono buone fin dall’inizio.

Di tanto in tanto, in questo contesto, ci si imbatte nella famosa affermazione di alcuni ottimisti cronici del settore immobiliare:IL Non esiste un mercato immobiliare, ogni immobile è un caso a sé." Se fosse vero, esisterebbe IL mercato azionario, IL mercato obbligazionario, IL mercato delle materie prime o IL Non il mercato automobilistico. In tal caso non esisterebbe più alcun mercato, ma solo investimenti individuali. Divertente! Il fatto è che i prezzi di probabilmente più dell'80% di tutti i singoli immobili in una città o regione sono fortemente correlati all'andamento generale dei prezzi nella zona corrispondente e nella minoranza degli immobili per i quali questo non era il caso retrospettivamente, lo sapevamo ex ante solitamente nessuno.

Trucco di marketing 5: presentate gli immobili come una classe di investimento particolarmente sicura

Lo abbiamo sentito tutti innumerevoli volte nella nostra vita dai nostri nonni, dagli agenti immobiliari, dagli influencer immobiliari, dai banchieri, dai consulenti fiscali e dal nostro amico che ha appena acquistato un condominio: gli immobili residenziali sono investimenti “particolarmente sicuri”. La Sparkasse Pforzheim Calw (Baden) lo esprime in modo quasi comico e al limite della satira involontaria in una pubblicazione di marketing non più disponibile: "Il settore immobiliare, probabilmente l'investimento più sicuro al mondo […] Il settore immobiliare è da decenni uno degli investimenti più sicuri e stabili in Germania - e manterrà questo status."

La realtà però brilla meno del polveroso cliché dell’“oro stabile e concreto”. I prezzi delle case possono crollare, proprio come i prezzi delle azioni, delle obbligazioni a lungo termine, delle obbligazioni ad alto rendimento, del prezzo dell’oro, del Bitcoin o di un investimento di private equity. Tuttavia, un crollo nel settore immobiliare di solito (ma non sempre) avviene più lentamente che in quello azionario e quindi spesso non viene percepito come un crollo.

Alcuni esempi di crollo o crollo dei prezzi degli immobili residenziali (tutti i dati adeguati all'inflazione): USA su sei anni dal 2006 al 2011: meno 39%, Irlanda su sette anni dal 2007 al 2013: meno 57%, Paesi Bassi su otto anni dal 1978 al 1985: meno 51%, Giappone su 20 anni dal 1990 al 2009: meno 49%, Germania su 30 anni dal Dal 1981 al 2010: meno 31%.

In tutti i paesi del mondo per i quali sono disponibili dati di qualità e lunghezza sufficienti, negli ultimi 100 anni si sono verificati cali del mercato immobiliare nazionale che hanno superato il 30% in termini reali. In Francia, dal 1911 al 1948, i prezzi reali degli immobili diminuirono complessivamente dell’84%. Ci vollero poi altri 15 anni perché il livello dei prezzi tornasse al livello del 1911. Causa principale: problemi economici nel contesto della Prima e della Seconda Guerra Mondiale nonché il controllo degli affitti introdotto nel 1911, che fu allentato solo gradualmente intorno al 1948.

Tutti questi numeri (a) escludono l’effetto di aumento delle perdite della leva finanziaria e (b) tutti i numeri si riferiscono a interi mercati nazionali. Ciò significa che la metà di tutti i singoli immobili in questi mercati hanno avuto performance ancora peggiori, e il possibile lato negativo è ancora più estremo di quanto si riflette in queste medie di mercato senza leva finanziaria e costi di transazione.

Raramente o mai si sentono dati statistici sui crolli passati del mercato immobiliare residenziale da parte dei sostenitori della leva creditizia.

Confrontate il silenzio del settore immobiliare riguardo alle siccità storiche e ai crolli del mercato immobiliare con la situazione degli investimenti azionari, delle obbligazioni, delle materie prime, dell’oro o delle criptovalute e dei prodotti finanziari derivati da queste classi di asset. I dati storici a lungo termine corretti per l’inflazione, inclusi prelievi, crolli e durata delle fasi di ripresa, sono liberamente disponibili lì e sono stati da tempo nascosti dal settore. Il motivo per cui non lo faranno è perché chiunque lo facesse verrebbe giustamente visto come uno sciocco o un imbroglio. Per quanto riguarda il “crollo azionario del secolo” dal 1929 in poi, il crollo viene regolarmente addirittura sopravvalutato (vedi Qui).

Chiunque abbia acquistato un’azione o un ETF azionario ovunque in Germania negli ultimi 20 anni dovrà inevitabilmente cliccare o letteralmente guadare avvisi di rischio come “ci sono rischi elevati associati agli investimenti in titoli, compreso il rischio di perdita totale” prima di effettuare l’acquisto. Questa è trasparenza e realismo.

Naturalmente sono possibili perdite totali anche in caso di investimenti immobiliari con leva creditizia, soprattutto in gravi crisi di mercato e in caso di singole transazioni sfortunate anche in fasi di mercato buone. Ciononostante si sente parlare molto poco di prove di tale rischio di perdita nelle transazioni finanziate da crediti nel settore immobiliare e, se ci sono, si trattava di “casi isolati” o “casi speciali”.

Trucco di marketing 6: Le statistiche non significano nulla perché un investitore intelligente si concentra solo sulle migliori offerte

È il più diffuso e probabilmente il più antico tra tutti i trucchi del marketing immobiliare. Viene utilizzato principalmente quando i cinque precedenti non hanno raggiunto l'obiettivo. Il trucco sta nella “brillante” osservazione che le statistiche, i dati empirici e la consueta logica fattuale non devono applicarsi “se si selezionano specificamente operazioni particolarmente interessanti dal punto di vista finanziario”. Con il know-how superiore che il rispettivo autore di libri di consulenza o coach immobiliare trasmette, in combinazione con l’“impegno” e il “focus” dell’investitore, questo ovviamente non è un problema. Questo fa venire in mente il consiglio del comico americano Will Rogers (1879 - 1935) sull'investimento di successo in azioni: "Non giocare d'azzardo. Prendi tutti i tuoi risparmi e compra delle buone azioni e tienile finché non salgono, poi vendile. Se non salgono, non comprarle." [11] Ulteriori commenti non sono necessari.

Quali sono le ragioni razionali e sensate per investire nel settore immobiliare finanziato dal debito?

Naturalmente ci sono ragioni razionali per utilizzare il capitale di debito per finanziare gli immobili. Questi includono, ad esempio, questi due:

- Per gli immobili ad uso proprio: senza finanziamenti esterni un'economia domestica tipo potrebbe acquistare un'abitazione solo alla fine della vita lavorativa o anche più tardi. Qui i debiti servono ad anticipare il “consumo” nel tempo. Anticipare una decisione di consumo o di investimento è stato lo scopo essenziale del debito per 3.000 anni, senza sfruttare l’effetto leva del credito.

- Per piccoli affitti: gli investimenti finanziati con debiti e la leva creditizia possono avere un effetto positivo per un investitore (a) se questi conosce al 100% il notevole rischio degli investimenti con effetto leva e ne ha analizzato le conseguenze economiche e giuridiche in modo approfondito e competente, (b) se sa che con meno di sei-dieci unità abitative la logica economica lavora spietatamente contro di lui, (c) se riduce il livello del debito a un livello più moderato man mano che l'azienda cresce e ha successo, abbassandolo a un livello di rischio inferiore [12] e (d) se ottiene un avviso legale il prima possibile Firewall tra i debiti commerciali da un lato e il suo patrimonio privato dall’altro. Ciò significa che detiene una quantità sufficiente di ricchezza nella sfera privata. Con questi averi privati non è più responsabile dei debiti di investimento. Ma ovviamente questi beni privati che sono stati portati nella zona di sicurezza non possono più essere sfruttati.

Conclusione