La posta Valutazione del portafoglio per investitori passivi: undici semplici regole è apparso per primo Gerd Kommer.

]]>In questo post del blog formuliamo undici semplici regole pratiche per aiutare un investitore privato a valutare la performance (rendimento e rischio) del suo o di un altro portafoglio gestito passivamente. Tale valutazione viene spesso definita in gergo finanziario come: Benchmarking indicato quando si effettua un confronto con una dimensione di riferimento, ad es. B. con un indice (rendimento di mercato, rendimento di una classe di attivi) o con un altro investimento oggettivamente comparabile.

Alcune delle seguenti regole di valutazione e benchmarking di base non si applicano ai portafogli/portafogli gestiti attivamente o si applicano solo con presupposti aggiuntivi.

(1) Brevi periodi di tempo sono solitamente inutili e spesso addirittura fuorvianti per valutare la performance di un portafoglio

Periodi inferiori a tre o quattro anni non sono significativi se si vogliono trarre conclusioni affidabili e solide dalla performance del portafoglio osservata (rendimento, rischio). Considerando periodi di tempo più brevi si corre il rischio di trarre conclusioni dannose per il futuro.

I giudizi derivati dalla storia tendono a diventare più affidabili quanto più lunga è la serie di dati analizzati. I rendimenti degli investimenti quotati e non quotati su periodi brevi, inferiori a tre o quattro anni, sono fortemente influenzati dal “rumore statistico”. Si tratta di fattori d'influenza spesso di natura casuale o comunque fuori dal controllo del detentore del portafoglio o del suo consulente e le cui caratteristiche specifiche non possono essere previste (aspettate) ex ante. Poiché le cose stanno così, per il futuro si potrà ricavare poco o nulla dai “risultati influenzati dal rumore”. Trarre conclusioni decisionali da brevi serie di dati può essere addirittura dannoso.

Un esempio: un deposito esiste da sei anni. Durante questo periodo, la performance è soddisfacente dal punto di vista del detentore del portafoglio. Ma isolato solo negli ultimi dodici mesi, è significativamente peggiore di un benchmark sottostante e anche meno soddisfacente rispetto all'intero periodo. Cosa si può dedurre dallo scarso andamento degli ultimi dodici mesi? Molto probabilmente nulla, anche se ciò sembra insoddisfacente al detentore del portafoglio.

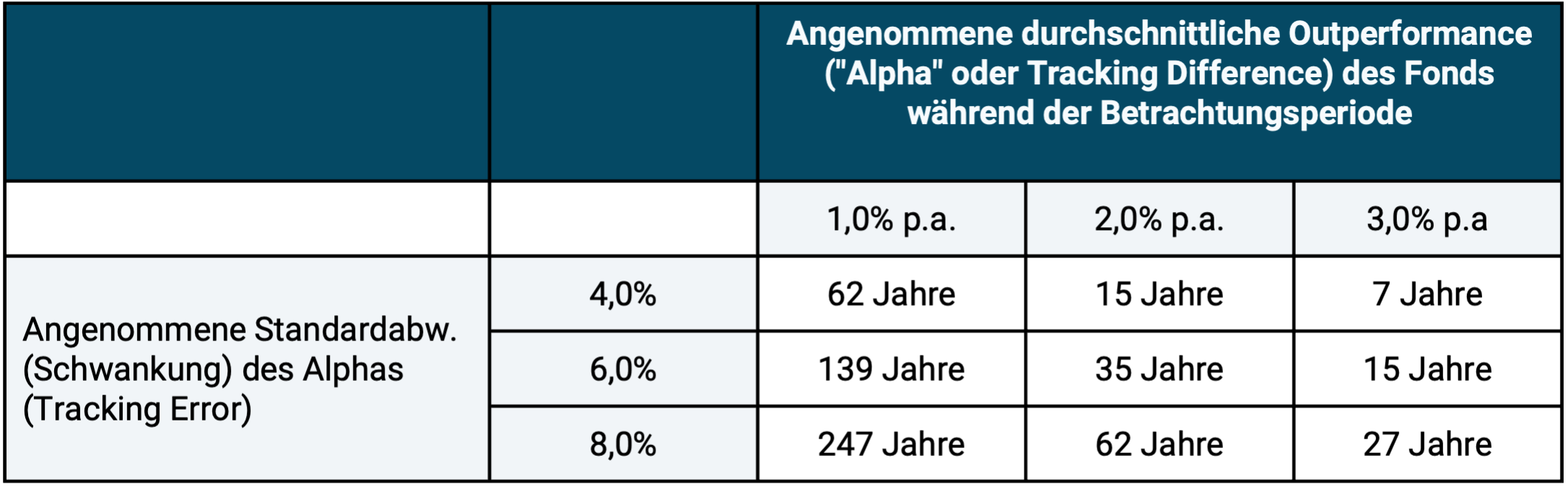

Nella tabella seguente mostriamo quanto tempo ci vorrebbe, da un punto di vista puramente statistico, prima che in circostanze normali non si debba più considerare una determinata sovraperformance (rendimento in eccesso) di un fondo o di un altro portafoglio gestito attivamente rispetto al benchmark scelto correttamente come “possibilmente casuale”.

Tabella: Quanto tempo occorre prima che sia possibile distinguere in modo affidabile la sovraperformance casuale da quella non casuale (rendimento in eccesso) in un fondo d'investimento gestito attivamente?

► L'“Alpha” o tracking distance è la differenza di rendimento medio di un investimento A rispetto a un benchmark B su un periodo di misurazione sufficientemente lungo. Questa differenza di rendimento oscillerà attorno alla sua media di anno in anno con una certa volatilità. Nella seconda colonna da sinistra sono riportati tre valori esemplificativi tipici di questa intensità di fluttuazione. Un alfa di una media di un punto percentuale p.a. dopo tutti i costi su un periodo di dieci anni è generalmente considerata una performance significativa per i portafogli attivi (ad esempio fondi di investimento). ► "Il tracking error è la volatilità della differenza di tracking periodica in un periodo complessivo. Questo dipende fortemente dalla strategia attiva e di solito è tanto maggiore quanto maggiore è la "sovraperformance" desiderata rispetto al benchmark. ► I valori annuali calcolati si basano su un livello di significatività del 95%. Dopo questo numero di anni, la probabilità che l'“alfa” sia solo una coincidenza è solo del 5%.

Inoltre, il rendimento di un portafoglio o di un investimento Chiunque, senza una ragione concreta e oggettiva, attribuisce nell’analisi un peso maggiore alla performance del recente passato rispetto a quella del passato più lontano è soggetto al comune e pericoloso errore di ragionamento: “recency bias”. [1]

(2) Il rendimento da solo non è significativo

Il fatto che due portafogli A e B non debbano essere confrontati esclusivamente sulla base del loro rendimento (si spera misurato correttamente), ma che il confronto debba tenere conto anche del livello di rischio e di liquidità, delle tasse e dei costi, è un’affermazione banale che nessuno contesterà. Tuttavia, secondo la nostra osservazione, i confronti “unidimensionali” di portafogli o prodotti finanziari vengono costantemente effettuati esclusivamente sulla base del rendimento e abbastanza spesso sulla base del rendimento in periodi di tempo troppo brevi, ad es. B. 12 o 24 mesi. Nella prossima regola pratica affronteremo l’errore comune di non tenere conto dei diversi gradi di liquidità tra due investimenti confrontati.

(3) L'illiquidità o la liquidità dovrebbero essere prese in considerazione nella valutazione ex post delle singole componenti di un portafoglio

La valutazione parallela/comparativa della performance (rendimento, rischio) di investimenti liquidi e illiquidi (ad esempio azioni, obbligazioni, oro, criptovalute come investimenti liquidi da un lato e immobili o private equity come investimenti illiquidi dall'altro) durante un periodo di tempo. Ci sono due aspetti da considerare:

Una valutazione razionale del rischio, in particolare del rischio di fluttuazione del valore degli investimenti illiquidi in un dato periodo storico, è complessa perché questi investimenti non sono quotati in borsa, ovvero non esistono per loro prezzi di mercato aggiornati quotidianamente. Concludere, dall'assenza di prezzi di mercato aggiornati quotidianamente e dalla conseguente apparente stabilità del valore, che l'investimento illiquido in questione abbia prezzi relativamente stabili nel tempo sarà spesso una conclusione errata e potenzialmente molto dannosa. Nel valutare un portafoglio, un investitore dovrebbe chiedersi a quale prezzo potrebbe vendere l'investimento illiquido in quel momento in un intervallo massimo di due mesi. Nella maggior parte dei casi vi accorgerete che la vendita immediata non è possibile o è possibile solo tramite un “mercato secondario” con uno sconto presumibilmente considerevole rispetto al “prezzo comunicato” dal fornitore.

Gli svantaggi legati all’illiquidità dei singoli investimenti dovrebbero essere sottovalutati o addirittura ignorati nella valutazione della performance perché essi ex-post - come di solito accade nel caso specifico e deve essere anche statisticamente così - non ha avuto alcun ruolo è un errore comune tra gli investitori privati che prima o poi può avere effetti molto dannosi.

(4) Le singole componenti di un portafoglio diversificato consapevolmente e sistematicamente non dovrebbero essere valutate in modo puramente individuale e isolato

Se un deposito è composto da più componenti singoli, ad es. B. più ETF e altri investimenti finanziari, che originariamente sono stati scelti consapevolmente come parte della definizione della struttura complessiva del portafoglio, la performance del portafoglio dovrebbe essere valutata principalmente “nel suo complesso”, per così dire come “performance di squadra”.

Quindi di solito succede non sul rendimento individuale di un investimento individuale preso isolatamente, ma sul ruolo strutturale del portafoglio di questo investimento individuale “nella squadra”, nel portafoglio complessivo. Ad esempio, è una necessità matematica che anche tra dieci investimenti individuali individualmente eccellenti, ma anche diversi all’interno di un portafoglio, ce ne sia necessariamente uno che produca il rendimento individuale peggiore tra questi dieci in un dato periodo di tempo (12 mesi o 12 anni).

L'analogia con una squadra di calcio della Bundesliga: ciò che conta per il successo in una partita individuale o in una stagione (34 partite) è principalmente il risultato della partita della squadra, la prestazione collettiva di tutti gli undici giocatori, cioè come questi undici giocatori hanno giocato insieme in ruoli e compiti diversi. Ad esempio, un difensore

(5) Quando si valuta un portafoglio, si dovrebbe evitare il senno di poi

Un errore non raro quando si valuta la performance di un portafoglio durante un periodo di tempo. In gergo tecnico si chiama “bias del senno di poi”. [2]

Nella maggior parte dei casi, si dovrebbe giudicare la performance passata di un portafoglio o la performance della persona che lo gestisce basandosi principalmente solo sulle informazioni di cui si dispone prima dell'inizio del periodo. Questo approccio garantisce che non vi sia alcuna “confusione tra strategia e risultato”, il che significa che la qualità di una strategia, inclusa una strategia di investimento, può essere valutata in modo significativo solo sulla base delle informazioni e degli obiettivi conosciuti/disponibili al momento della scelta e della definizione della strategia. Il risultato della strategia da solo, indipendentemente dal fatto che sia piacevole o spiacevole, è un criterio di qualità inadeguato e spesso addirittura molto scadente per una strategia.

Il seguente semplice esempio dovrebbe chiarirlo. L’obiettivo è arrivare da Berlino a Monaco di Baviera in treno nel più breve tempo possibile. Pertanto viene scelto lo Sprinter, che dovrebbe essere circa mezz'ora più veloce del normale ICE. In termini statistici dovresti essere più veloce. Infatti, nel tragitto specifico, questo treno Sprinter ritarda di un'ora, mentre il normale ICE arriva in orario. Tuttavia, quasi nessuno può dubitare che sia così ex ante La strategia giusta era ammonire il velocista, anche se il risultato specifico era svantaggioso.

(6) È opportuno tenere conto del livello di valutazione di un investimento alla fine del periodo di valutazione

Ecco un esempio per illustrare cosa si intende: due portafogli azionari A e B hanno generato lo stesso rendimento soddisfacente per un periodo di otto anni (ovvero un periodo di valutazione che tende ad essere sufficientemente lungo). Durante questo periodo hanno avuto fluttuazioni di valore (volatilità) simili e non sono state riscontrate differenze sostanziali in altri tipi di rischio (ad esempio prelievo massimo, contributo alla diversificazione del portafoglio, ecc.). Tuttavia, alla fine del periodo di osservazione, il portafoglio azionario A è ora valutato significativamente più alto (più costoso) rispetto al portafoglio B, misurato da un indicatore di valutazione comune e affidabile, in questo caso il rapporto P/E.

Quali sono le conclusioni? Il portafoglio B era o è ora l’investimento migliore perché ha un rendimento atteso più elevato in futuro (a parità di tutte le altre condizioni). La superiorità del Portafoglio B esiste anche se la valutazione della valutazione dei due investimenti si basa su un (identico) fattore di incertezza.

(7) I rischi legati ai cluster non materializzati dovrebbero essere presi in considerazione nella valutazione del rendimento del portafoglio

Un buon portafoglio è strutturato in modo tale da non contenere alcun rischio di concentrazione o di default, ad eccezione di quelli che l'investitore ha riconosciuto, comprende e di cui è consapevole - ad es. B. temporaneamente – sono stati accettati. In genere, la materializzazione dei rischi di cluster è un raro evento del cigno nero. Gli eventi del cigno nero possono verificarsi solo una volta ogni 20-50 anni. [3]

Si può presumere che tale rischio di cluster o default non si sia verificato in un dato periodo di valutazione. Questo è esattamente ciò che ci si aspettava ex ante. Tuttavia, questo “normale mancato verificarsi” non significa che questi rischi cluster non materializzati debbano essere ignorati nella valutazione ex post di un determinato portafoglio.

Da una prospettiva di rischio convenzionale, per così dire “volgare”, che consiste nel basare la valutazione del rischio esclusivamente sulla volatilità, un portafoglio A in cui i rischi cluster sono stati ben diversificati non può essere direttamente confrontato con un portafoglio B in cui esiste un rischio cluster.

Ecco un esempio: il portafoglio A è composto da 100 diverse obbligazioni ad alto rendimento di 100 diversi emittenti di diversi settori e paesi, quindi è ben diversificato in termini di rischio di default. Il portafoglio B è costituito solo da un'obbligazione ad alto rendimento. I due portafogli sono identici in tutte le altre caratteristiche importanti (rendimento attuale, valuta, durata). È molto probabile che il portafoglio B sovraperformi in un periodo di tempo normalmente lungo (ad esempio uno o cinque anni) perché la probabilità di insolvenza di questa obbligazione è bassa per questi periodi. Nel Portafoglio A, invece, il default di una delle 100 obbligazioni è quasi garantito, il che riduce il rendimento del portafoglio A. Solo se si verifica il piccolo rischio di default per la singola obbligazione di B, A avrà una performance migliore (e anche in modo drammatico). Pertanto, se B sovraperforma come previsto, non si può concludere che fosse il portafoglio (investimento) migliore. L’investitore B è stato semplicemente fortunato, ma fortuna che si verifica nella maggior parte dei casi. Tuttavia, se la fortuna non si presenta, le conseguenze per il portafoglio B saranno estremamente negative.

Esempi di ulteriori rischi di cluster includono il sotto-rendimento decennale delle attività di un paese (azioni, obbligazioni, immobili) a causa di fattori politici. Esempi di tali rischi di default includono il fallimento di una banca titolare di un conto o del fornitore di assicurazioni sulla vita a formazione di capitale.

(8) Il vantaggio di un investimento mediocre potrebbe essere stato ex post per prevenire un investimento ancora peggiore

Il vantaggio finanziario di un investimento A, oltre al suo rendimento, spesso consiste anche nel fatto che l'investimento A ha impedito all'investitore di effettuare un investimento B peggiore. Questa affermazione non è un sofisma.

Nel valutare la performance passata di un determinato investimento, un investitore dovrebbe sempre chiedersi: "Se devo essere onesto, l'investimento A mi ha impedito di fare un investimento B ancora peggiore?" Il successo degli investimenti non è solo il risultato di decisioni e azioni intelligenti e positive, ma anche il risultato dell’evitare decisioni/azioni dannose e negative.

Abbiamo questa insolita prospettiva di valutazione in un post sul blog separato intitolato “Via Negativa – un concetto sconosciuto per avere più successo negli investimenti” mostrato. Il concetto di via negativa si basa sull’intuizione ovvia, ma spesso trascurata, secondo cui il successo economico della maggior parte delle famiglie benestanti rispetto a quelle meno abbienti è dovuto in gran parte al fatto che hanno commesso meno errori di investimento rispetto ad altre famiglie in un lungo periodo di tempo. Uno di questi errori evitati potrebbe essere quello di evitare un “investimento catastrofico” effettuando un altro investimento che potrebbe essere individualmente non ottimale.

(9) Quando si valuta un portafoglio, si dovrebbe pensare anche agli “universi paralleli negativi”.

Un portafoglio dovrebbe essere strutturato per fornire un livello minimo di resilienza finanziaria anche in “mondi futuri negativi”. Ecco alcuni esempi di “mondi futuri” negativi, “scenari futuri” negativi:

- Il livello generale dei tassi di interesse nell’Eurozona sta aumentando notevolmente al di sopra del livello attuale. Di conseguenza i prezzi degli immobili scendono drasticamente e il mercato immobiliare si “congela”: il volume delle transazioni (acquisti/vendite) si riduce di oltre la metà. I venditori non vogliono più vendere a un prezzo drasticamente ridotto. Gli acquirenti non vogliono acquistare in attesa di ulteriori diminuzioni dei prezzi. Per due anni non potrò realizzare il mio desiderio a breve termine di vendere e poi solo ad un prezzo inferiore a quello previsto oggi.

- Lo Stato tedesco sta inasprendo l’attuale tetto massimo degli affitti. Di conseguenza, su 13 anni il valore degli immobili abitativi in affitto e a uso proprio aumenta solo al di sotto dell’inflazione, cioè diminuisce in termini reali.

- Gli Stati Uniti stanno attraversando una crisi del debito nazionale a causa del loro elevato debito pubblico. I tassi di interesse del dollaro USA (così come i tassi di interesse delle obbligazioni in altri paesi) sono quindi in forte aumento. Di conseguenza, i prezzi delle obbligazioni scendono del 40% in un breve periodo di tempo. I media parlano di un possibile taglio dei titoli di stato americani. Il dollaro americano si sta deprezzando fortemente. Il mio denaro giornaliero in dollari USA subisce un prelievo del 35%.

- C’è una crisi bancaria sistemica nell’Eurozona. Allo stesso tempo molte banche si trovano ad affrontare seri problemi di liquidità e stanno limitando i prelievi dai conti dei loro clienti. [4] Secondo quanto riportato dai media, la mia banca, dove ho un conto corrente di 700.000 euro, è potenzialmente insolvente e non consentirà più prelievi fino a nuovo avviso. Da mesi non è chiaro se lo Stato riuscirà a salvare la mia banca al di sopra del limite legale di protezione dei depositi di 100.000 euro.

- A causa della loro elevata valutazione odierna, nei prossimi dieci anni i titoli tecnologici sottoperformeranno notevolmente il mercato azionario generale, come è avvenuto per circa dieci anni dall'inizio degli anni Duemila. I titoli tecnologici hanno un peso di circa il 60% nel mio portafoglio. Ciò porta il rendimento del portafoglio al di sotto del rendimento generale del mercato per anni.

- La mia azienda, di cui sono proprietario, è in crisi. Il suo valore stimato è dimezzato e non è possibile alcuna distribuzione per diversi anni. Per questo motivo la mia tranquillità finanziaria come imprenditore e come persona diminuisce notevolmente.

La struttura e la distribuzione del patrimonio di un'economia domestica, se ha già accumulato un patrimonio significativo, dovrebbero idealmente essere progettate in modo tale che nessuno scenario del cigno nero abbia un impatto finanziario individualmente catastrofico sull'economia domestica, vale a dire che il patrimonio domestico ne soffrirà, ma "il peggio" sarà comunque evitato, anche se ciò costa punti di rendimento "in tempi buoni". Questa si chiama “resilienza finanziaria”. La questione della corretta allocazione degli asset e della struttura del portafoglio dovrebbe essere affrontata dalle famiglie a intervalli maggiori.

(10) Nel valutare la performance di un portafoglio gestito passivamente, si dovrebbe considerare quali obiettivi possono essere raggiunti in modo razionale e realistico e quali invece no.

Dal nostro punto di vista, l’obiettivo finanziario primario di un portafoglio gestito passivamente è quello di collocarsi nel quintile più alto (il 20%) di tutte le famiglie di investitori comparabili in termini di asset finali ottenuti o di rendimento medio misurato correttamente in matematica finanziaria dopo dieci, 20, 30 o 40 anni. Un obiettivo secondario ma anche molto importante è evitare una performance disastrosa, cioè non essere tra i peggiori – diciamo – quinti di tutti gli investitori significativamente comparabili (vedi punto precedente).

Per essere “di fatto comparabili” è necessario tenere conto del rischio assunto durante il periodo in questione (ad esempio rischi di volatilità, rischi di controparte, rischi di cluster, rischi di liquidità, rischi di default).

Per un investitore con un portafoglio gestito passivamente, un obiettivo razionale e realistico per quanto riguarda il portafoglio non può essere “avere l’investimento più redditizio” o “essere tra il 2% di maggior successo di tutti gli investitori comparabili”. Per definizione, questo non può essere realisticamente raggiunto con un portafoglio gestito passivamente in periodi inferiori, ad esempio, a 20-30 anni (è possibile per periodi più lunghi). Se non è realizzabile, introdurre successivamente l’affermazione “perché ho sottoperformato il miglior investimento Y nei dieci anni di esistenza di questo portafoglio?” non ha senso nella valutazione delle prestazioni.

(11) Per un portafoglio gestito da un fornitore di servizi: fare attenzione quando si confronta il proprio portafoglio con i portafogli di altri gestori patrimoniali o banche

Quando i gestori patrimoniali e le banche vogliono acquisire un nuovo cliente B. sulla base di un estratto conto titoli. Quindi confrontano questo portafoglio. Naturalmente, la strategia Y ha pagato meglio in passato rispetto al portafoglio in media non erano né migliori né peggiori di X.

In questo caso, la sovraperformance storica di Y rispetto a X dimostra che il nuovo asset manager/banca ha maggiori capacità di investimento rispetto a chi gestiva il precedente portafoglio X?

No, perché per fare ciò bisognerebbe confrontare tutte le strategie esistenti del nuovo gestore patrimoniale/banca con il portafoglio. Ma questo non avverrà da parte del nuovo gestore patrimoniale/banca.

Conclusione

Investire con successo è un processo a lungo termine, una maratona. Per poter giudicare per ogni chilometro percorso durante questa maratona se uno è sufficientemente promettente in termini di prestazione desiderata, sono necessari criteri di valutazione. Abbiamo formulato qui undici semplici criteri o regole pratiche. Chi li utilizza durante la revisione annuale del portfolio (molto più spesso non sarà necessario) aumenta la probabilità di raggiungere effettivamente gli obiettivi della maratona che si è prefissato.

Note finali

[1] Vedi articolo Effetto recency nella Wikipedia tedesca o nell'articolo Bias di recency nella Wikipedia inglese.

[2] Vedi articolo Pregiudizio del senno di poi nella Wikipedia tedesca o nell'articolo Pregiudizio del senno di poi nella Wikipedia inglese.

[3] La caratteristica degli eventi del cigno nero è che hanno una probabilità di accadimento molto bassa, che spesso non è nemmeno quantificabile, ma che, se si verificano, causano danni particolarmente ingenti.

[4] I depositi (a differenza dei conti) non possono e non devono essere bloccati per motivi legali.

La posta Valutazione del portafoglio per investitori passivi: undici semplici regole è apparso per primo Gerd Kommer.

]]>La posta Da ricco a povero accade più spesso di quanto pensi è apparso per primo Gerd Kommer.

]]>Il libro I miliardari scomparsi: una guida per decisioni finanziarie migliori di due asset manager americani Victor Haghani e James White contiene un calcolo affascinante sul tema “I ricchi diventano di nuovo poveri molto più spesso di quanto pensiamo”. Riproduciamo questo calcolo di seguito in una forma leggermente modificata.

Nel 1900 negli Stati Uniti c’erano circa 4.000 persone con un patrimonio pari o superiore a 1 milione di dollari. In mancanza di dati più precisi, Haghani/White presuppone semplicemente che un quarto di questi 4.000, cioè circa 1.000 persone o famiglie, disponessero di un patrimonio di almeno cinque milioni di dollari. Inflazionati con il tasso medio di inflazione statunitense nel corso dei 122 anni dal 1900 al 2022, cinque milioni di dollari dal 1900 in denaro nel 2022 (la data finale del calcolo nell’Haghani/White book) corrispondono a circa 180 milioni di dollari, e se gonfiati con la crescita dell’economia americana (e quindi grosso modo la crescita dei redditi delle famiglie statunitensi) corrispondono a circa 6 miliardi di dollari. Il valore inflazionato corretto di questa “verità” è probabilmente da qualche parte nel mezzo (vedi il seguente riquadro informativo “Inflazione”).

Infobox: il metodo corretto per gonfiare importi storici di denaro

In genere, i prezzi, i redditi o le attività di un lontano passato vengono trasformati (“gonfiati”) nei valori monetari odierni utilizzando il tasso medio di inflazione dei beni di consumo. È dubbio che ciò sia corretto. C’è molto da dire a favore dell’utilizzo del tasso di crescita nominale del reddito familiare, generalmente più elevato, o, come sostituto facilmente accessibile a tutti, del tasso di crescita nominale del prodotto interno lordo pro capite (Williamson et al. 2026). Questo metodo si traduce in valori più elevati nel denaro di oggi.

È su queste 1.000 persone – poco più dello 0,001% dell’allora popolazione statunitense di 78 milioni – che ci concentriamo. Chiamiamo questa élite di ricchezza il nostro “Gruppo MB” per “Missing Billionaires” basato sul libro Haghani/White. Perché parliamo di miliardari scomparsi sarà subito chiaro.

Facciamo ora le seguenti ipotesi semplici e ovvie: le 1.000 persone facevano parte ciascuna di una coppia, cioè di una famiglia. Ad oggi, il numero dei membri di queste famiglie ha continuato a crescere allo stesso ritmo dell’intera popolazione degli Stati Uniti. Nel 1900, tutti i membri del Gruppo MB investevano il loro patrimonio complessivo in un portafoglio ampiamente diversificato di azioni statunitensi (un campione rappresentativo di, ad esempio, 40 azioni). Le famiglie prelevano ogni anno il 2% dei loro beni in termini reali per scopi di sussistenza. [1] Considerato l’alto livello di ricchezza, si tratta di un’ipotesi generosa. Questo tasso di ritiro avrebbe consentito un tenore di vita molte volte più esigente di quello dell’americano medio, senza alcuna ulteriore attività professionale da parte delle persone interessate.

“Ritiro reale” significa che il corrispondente importo assoluto di ritiro dall’anno 1 (cioè 1900) è stato aumentato ogni anno con il tasso di inflazione, in modo che il potere d’acquisto dei beni di consumo del ritiro rimanesse invariato. Nel corso del tempo, le famiglie hanno pagato le tasse sui dividendi e sulle eventuali plusvalenze realizzate, adottando un approccio buy-and-hold, tenendo conto dei loro prelievi, che ha aiutato efficace Ridurre il carico fiscale significativamente al di sotto dell’aliquota fiscale legale (legale). (Spieghiamo come funziona – praticamente in ogni sistema fiscale nazionale – in una sezione separata Articolo del blog)

Alla fine del 2022, dalle 1.000 famiglie originarie sarebbero diventate circa 4.300 famiglie, ciascuna con una media Patrimonio minimo di circa 2,3 miliardi di dollari. Patrimonio minimo perché ci aspettavamo un valore di partenza di cinque milioni per tutte le famiglie, mentre in realtà questo valore probabilmente era solo il limite inferiore della ricchezza delle 1.000 famiglie in questione.

Nel loro libro Haghani/White ipotizzano addirittura 16.000 famiglie per l'anno 2022 con una ricchezza minima di un miliardo di dollari per famiglia, perché il loro calcolo era nel complesso meno conservativo del nostro per quanto riguarda gli effetti presunti di costi, tasse e prelievi.

Nel 2022, infatti, negli Usa c’erano solo 730 famiglie con un patrimonio pari o superiore a un miliardo di dollari. Haghani/White scrivono che presumibilmente nessuna di queste famiglie è strettamente imparentata con il gruppo MB originale. In altre parole: probabilmente nessuna delle 1.000 famiglie super-ricche del nostro gruppo MB del 1900 è riuscita a rimanere nel gruppo più alto dei super-ricchi in queste cinque generazioni.

Crollo patrimoniale tra i super ricchi

Il declino apparentemente sorprendentemente rapido e universale della ricchezza dei super-ricchi può essere illustrato anche con altre cifre. La prima lista Forbes 400 dei super-ricchi negli USA è stata pubblicata nel 1982, oltre 40 anni fa. [2] Secondo Haghani/White, delle 400 famiglie menzionate nel numero del 2022 della rivista Forbes, meno del 10% era incluso nel primo elenco nel 1982.

La breve “vita dimezzata” della ricchezza dei super-ricchi negli USA viene analizzata in modo ancora più completo e chiaro nello studio scientifico “The Rich get poverier – The Myth of Dynastic Wealth” di Arnott/Bernstein/Wu 2015.

A nostra conoscenza, non esistono studi così complessi sull’entità del collasso della ricchezza delle famiglie “normalmente ricche” con un patrimonio di “solo” pochi milioni di euro, ma non vediamo alcun motivo per cui queste famiglie ricche, ma non super ricche, dovrebbero essere soggette ad altre regole.

Perché leggiamo regolarmente “i ricchi stanno diventando sempre più ricchi” nei media e nei libri populisti sulla disuguaglianza economica? Ciò ha due cause principali. Il primo è che si fa molta scelta tra i tempi e le unità regionali sottostanti (ad esempio un singolo paese contro il mondo intero) per arrivare al sensazionalistico risultato desiderato da molti giornalisti: “La disuguaglianza economica sta aumentando e i ricchi stanno diventando sempre più ricchi”.

La ricerca sulla disuguaglianza economica è incompleta

La seconda causa principale: praticamente tutta la ricerca accademica sulla distribuzione del reddito o della ricchezza nel tempo, cioè sulla questione della disuguaglianza economica, che è importante nel discorso socio-politico, si basa metodicamente sulla visione del “ricco” come una statistica astratta Aggregato da considerare come un piccolo gruppo percentuale all’estremità superiore della distribuzione del reddito o della ricchezza, ad es. B. 10%, 1% o 0,1%. Questo modo di considerare il segmento ricco della popolazione deve tuttavia essere distinto dall'approccio analitico completamente diverso “i ricchi come gruppo non astratto di determinate persone fisiche” - una differenza di importanza che difficilmente può essere sopravvalutata.

Se la ricerca sulla disuguaglianza venisse condotta sistematicamente su quest’ultima base metodologica (persone ricche come persone fisiche specifiche) oltre che sul “metodo convenzionale” (persone ricche come gruppo percentuale astratto), il titolo risultante sarebbe quasi invariabilmente: “I ricchi di 10 o 20 o 30 o 50 anni fa sono diventati relativamente e spesso addirittura assolutamente più poveri” o “le famiglie ricche di oggi non sono certo le famiglie ricche di 20, 30 o 50 anni fa”.

Questo è il caso perché il... composizione Secondo tutto ciò che sappiamo, il gruppo dei ricchi cambia in modo sorprendentemente forte e rapido nel tempo. C'è una migrazione costante all'interno di questo gruppo (“dal basso verso l'alto”) e fuori da questo gruppo (“dall'alto verso il basso”). Non è un “club chiuso di ricchi” o famiglie ricche che sono, per così dire, per sempre al vertice dal punto di vista finanziario e tutti gli altri sono per sempre al fondo.

Torniamo alla misurazione tradizionale, convenzionale e, a nostro avviso, incompleta o addirittura fuorviante della disuguaglianza (ricchezza come aggregato statistico): nonostante la diversa impressione che i media ci danno da anni, anche questa forma di disuguaglianza economica è nel rispetto che conta di più, vale a dire livello globale, diminuito nel passato rilevante. Il cosiddetto coefficiente GINI del reddito disponibile, una misura matematica della disuguaglianza dei redditi, mostra oggi una maggiore o minore disuguaglianza economica a livello globale (cioè includendo tutti i paesi) rispetto al 1960. Rispetto al 1990, la disuguaglianza è diminuita in modo particolarmente netto. Il motivo principale è che i redditi delle famiglie nei paesi in via di sviluppo sono cresciuti complessivamente più rapidamente che nei paesi industrializzati. Ciò è dovuto principalmente alle riforme dell’economia di mercato in Cina, India e altri paesi emergenti grandi e piccoli.

Se si guarda al reddito al netto delle imposte e non – come di solito accade nella maggior parte delle statistiche sulla disuguaglianza – al reddito al lordo delle imposte e al reddito che include i trasferimenti statali (“assistenza sociale”, sussidi di disoccupazione, ecc.), allora anche la disuguaglianza di reddito è diminuita o si è spostata lateralmente nella maggior parte dei paesi occidentali (cioè non solo a livello globale) dal 1990.

Notizie false nei media su “I ricchi stanno diventando sempre più ricchi”

Una parte considerevole dei rapporti sul presunto aumento della disuguaglianza economica (con l’implicazione che “i ricchi stanno diventando sempre più ricchi”) cita addirittura cifre e sviluppi come “prova di crescente disuguaglianza” che chiaramente non dicono o possono dire nulla sulla disuguaglianza, ad es. B. l'aumento di assoluto Numero di miliardari in un singolo paese o in tutto il mondo nel tempo. Un tale aumento si verificherebbe su un dato periodo prolungato anche se disuguaglianza rimarrebbe invariato o diminuirebbe semplicemente perché è la conseguenza necessaria degli effetti combinati di crescita demografica, crescita economica e inflazione.

Conclusione provvisoria: il fatto che la disuguaglianza economica sia in aumento e, di conseguenza, che i ricchi diventino sempre più ricchi e che i poveri siano finanziariamente stagnanti o che diventino più poveri sono chiaramente false affermazioni in questa generalizzazione. (a) A livello globale, la disuguaglianza economica ha registrato un trend di riduzione relativamente costante negli ultimi 50 e più anni, (b) è diminuita anche nei ricchi paesi occidentali dopo il picco raggiunto all’inizio degli anni ’90, soprattutto quando si prendono in considerazione il reddito al netto delle imposte e i trasferimenti pubblici. (C) Specifico Le famiglie ricche non sempre diventano più ricche, ma come gruppo probabilmente diventano più povere (relativamente e/o in assoluto) nel lungo termine. Almeno questo è ciò che indicano i pochi dati e studi disponibili forniti finora dalla ricerca sulla disuguaglianza.

In questo argomento complesso, eticamente e sociopoliticamente carico, gioca un ruolo un altro inganno cognitivo a livello del singolo osservatore: perché nei media e nel nostro ambiente sociale personale sentiamo molto più spesso parlare di persone specifiche che diventano ricche che di persone ricche che diventano povere? Perché i primi ne sono orgogliosi, alcuni addirittura se ne vantano, mentre i secondi quasi sempre tacciono perché vedono il loro declino finanziario come una sconfitta e/o una vergogna.

Ma qualunque cosa. Ciò che è cruciale in questo caso è che la composizione del 10% o dell’1% più ricco cambia in modo sorprendentemente drammatico nel tempo. Non sono sempre le stesse persone o famiglie che si trovano oggi in questo gruppo di vertice come lo erano dieci anni, 25 anni o 50 anni fa. Non comunicare chiaramente questo fatto fattuale e socio-politicamente importante, ricercarlo a malapena empiricamente e tacerlo letteralmente può essere visto come un fallimento sistematico della ricerca sulla disuguaglianza sociologica ed economica. [3]

Le ragioni di questo fallimento sono evidenti. Usando la narrazione “la disuguaglianza sta aumentando e i ricchi stanno diventando sempre più ricchi”, tu come ricercatore riceverai molta più attenzione nei media, nel pubblico e in politica, avrai maggiori probabilità di aumentare il tuo budget per la ricerca e, inoltre, non incontrerai alcuna opposizione da nessuna parte. Lo stesso vale per i giornalisti che, ovviamente, ottengono più diffusione e clic con il titolo clickbait “la disuguaglianza sta aumentando” che con il titolo effettivamente corretto “secondo i criteri più importanti, la disuguaglianza sta diminuendo e la maggior parte dei ricchi di oltre 20 anni fa sono più poveri oggi”.

A livello della singola famiglia, la falsa narrativa rafforza la falsa convinzione: “Una volta ricco, sempre ricco” e complica il fondamentale cambiamento di mentalità di cui una famiglia che è diventata ricca ha bisogno per passare a una mentalità di protezione patrimoniale veramente funzionante.

Cosa ci raccontano i romanzi sul crollo della ricchezza

Forse invece di fare affidamento su metodi e dati statistici ovviamente incompleti o attivisti, i ricercatori sulla ricchezza accademica e sulla disuguaglianza dovrebbero valutare la letteratura di narrativa degli ultimi 200 anni. Probabilmente racconta più destini “da ricchi a poveri” che “da poveri a ricchi” – il destino di persone specifiche. Naturalmente, questi sono inizialmente destini immaginari, ma possiamo presumere con sicurezza che siano basati sulla realtà della vita reale nella loro società osservata e vissuta dagli autori. Ecco un esempio tratto dal romanzo Il verde Henry di Gottfried Keller (1819-1890): [4] "La divisione della proprietà [nella cittadina svizzera in cui è ambientato il romanzo] cambia leggermente di anno in anno e ogni mezzo secolo è quasi irriconoscibile. I figli dei mendicanti di ieri sono oggi i ricchi del villaggio, e domani i discendenti di questi lottano per inserirsi nella classe media per impoverirsi completamente o risorgere." [5]

Thomas Manns (1875-1955) Buddenbrook (Pubblicazione 1901), il romanzo sociale più importante mai scritto in lingua tedesca, è un altro esempio di una specifica famiglia super-ricca che diventa nuovamente povera nel giro di due generazioni attraverso una combinazione di rischio di cluster materializzato (troppo poca diversificazione), incompetenza, spreco e pigrizia. (La pigrizia nella seconda generazione della famiglia è glorificata con vari termini eufemistici, ad esempio come “sensibilità” o “inclinazione artistica”.)

Si dice che Otto von Bismarck (1815-1898) abbia detto una volta - in una terminologia politicamente scorretta dal punto di vista odierno - "la prima generazione crea ricchezza, la seconda la gestisce, la terza studia storia dell'arte e la quarta va sprecata". Esistono molte varianti popolari di questa osservazione. Il proverbio anglosassone “dalle stalle alle stelle e ritorno in tre generazioni” esprime lo stesso punto. [6]

Sorge ora la domanda sul perché le famiglie ricche siano apparentemente così pessime nella disciplina della “protezione patrimoniale a lungo termine”. Chiunque guardi più da vicino questa interessante domanda probabilmente giungerà a conclusioni simili alle nostre. Sette possibili cause individuali di povertà sono particolarmente evidenti per i ricchi nei paesi occidentali:

(a) distribuzione dei beni tra un numero “eccessivamente elevato” di discendenti,

(b) Distribuzione e riduzione del patrimonio in seguito al divorzio (per le implicazioni finanziarie del divorzio e della separazione si veda la nostra separata Articolo del blog),

(c) tasse troppo elevate,

(d) standard di vita eccessivamente elevati e dispendiosi,

(e) costi aggiuntivi degli investimenti liquidi troppo elevati, [7]

(f) troppi investimenti aziendali sbagliati ("la tua stessa azienda"),

(g) trasferimenti/donazioni di ricchezza filantropiche eccessivi.

La famiglia in questione ha il controllo completo sui fattori (b) e da (d) a (g). Può influenzare almeno in una certa misura il fattore c) (imposte elevate). Solo il fattore (a) è di fatto fuori dal controllo degli attori, perché qui gli obiettivi non economici (che molti bambini desiderano) hanno la precedenza sugli obiettivi economici.

In un caso specifico di popolazione da ricco a povero, di solito è intervenuta più di una di queste sette cause. Tuttavia, la causa più importante in questo caso è – non ci sono dubbi nella nostra mente – la causa (f): troppi investimenti aziendali sbagliati. (Si prega di notare che le cinque cause da [a] a [e] sono già state completamente o parzialmente prese in considerazione nel nostro calcolo dei miliardari scomparsi descritto all'inizio.)

In altre parole: i ricchi diventano ricchi perché nella fase di accumulo della ricchezza solitamente effettuano investimenti molto redditizi e concentrati sotto forma di attività imprenditoriali per un periodo di tempo più lungo.

La causa principale della perdita di ricchezza per i ricchi

Le famiglie ricche poi diventano di nuovo povere soprattutto perché ad un certo punto, come persone ricche, fanno cattivi investimenti - sempre sotto forma di attività imprenditoriali - o, per essere più precisi, fanno investimenti imprenditoriali troppo concentrati (troppo estesi) soggetti a perdite in relazione al loro patrimonio totale e lo fanno ancora e ancora per un lungo periodo di tempo. Molto spesso, nel percorso finanziario discendente, gli investimenti vengono effettuati nelle stesse aziende o settori utilizzati durante il percorso di salita. Sosner spiega la logica teorica di questo processo di declino patrimoniale nel 2022 (bibliografia sotto).

Anche la ricerca dell’economista americano Bessembinder, che ha suscitato molto scalpore tra gli economisti accademici, conferma questa logica. Le analisi empiriche di Bessembinder mostrano che gli elevati rendimenti medi a lungo termine del mercato azionario rispetto ad altre classi di attività provengono in definitiva solo dal 4% circa di tutte le società (azioni) quotate. Il restante 96% di tutte le società quotate contribuisce solo con rendimenti inferiori alla media di mercato e in molti casi addirittura con perdite del 100% (Bessembinder 2018). La causa principale in gergo statistico: i rendimenti azionari sono distribuiti in modo fortemente “asimmetrico a destra”. È probabile che questi risultati siano trasferibili uno a uno alle società non quotate. Quando si tratta di nuove imprese (startup), circa il 50% fallisce nei primi cinque anni se si definisce “fallimento” una liquidazione forzata o volontaria e oltre il 90% se si definisce fallimento come “l’azienda non ha soddisfatto le aspettative finanziarie originarie del fondatore” (vedi nostro separato Articolo del blog).

La famosa famiglia americana Vanderbilt è un esempio concreto e noto del fenomeno dei ricchi-poveri negli Stati Uniti. Cornelius Vanderbilt morì a New York nel 1877 all'età di 80 anni. Alla sua morte era la persona più ricca del mondo. Aveva accumulato questa fortuna da solo, senza il vantaggio iniziale di un'eredità significativa. Nel 1973, quasi 100 anni dopo la morte del patriarca, i 120 discendenti diretti si riunirono in una Ricongiungimento familiare a New York. A quel punto non era rimasto un solo milionario tra i discendenti - in denaro dal 1973. Le tre ragioni principali di questa quasi incredibile implosione della ricchezza familiare nel corso di circa quattro generazioni: (1) concentrazione degli investimenti andata male (rischio di cluster materializzato), (2) suddivisione della ricchezza tra molti discendenti in combinazione con un tasso di natalità superiore alla media nella famiglia, (3) stili di vita dispendiosi tra troppi membri della famiglia.

Motivo n. 1: i Vanderbilt avevano lasciato la maggior parte del patrimonio di famiglia nel settore ferroviario statunitense, dove Cornelius era diventato favolosamente ricco grazie all'intelligenza e al duro lavoro fino alla sua morte. Poco dopo la morte di Cornelius, tuttavia, il settore ferroviario statunitense entrò in un declino permanente a causa della sovraccapacità e del cambiamento strutturale economico combinato con le decisioni politiche (che ovviamente non erano così facilmente visibili in tempo reale). [8] I Vanderbilt investirono una parte minore del patrimonio familiare nel settore immobiliare sulla costa orientale americana, con risultati complessivamente altrettanto disastrosi.

Se i Vanderbilt avessero iniziato, fin dalla prima eredità nel 1878, a investire poco a poco il gigantesco capitale familiare esistente in azioni statunitensi e in misura minore in titoli di Stato, riducendo cioè sistematicamente l’enorme, come si è scoperto, fatale rischio di concentrazione nel patrimonio familiare e invece diversificando ampiamente tra centinaia di aziende e tutti i settori, alcuni discendenti dei Vanderbilt sarebbero ancora miliardari e la maggior parte sarebbe oggi multimilionari.

Sarebbe stato utile anche impedire, a partire dalla prima generazione dopo Cornelius, la dipendenza dei Vanderbilt dallo sperpero, cosa difficilmente credibile, attraverso la creazione di una fondazione di famiglia (negli USA un trust di famiglia).

Lo spettacolare patrimonio familiare fondato da John D. Rockefeller (1839-1937) non si sviluppò in modo altrettanto catastrofico, ma anche notevolmente negativo. Rockefeller, come Vanderbilt, era l'americano più ricco e probabilmente la persona più ricca del mondo quando morì. Rispetto al valore della sua proprietà nel 1937, la famiglia Rockefeller è riuscita a “eliminarne” il 97% in circa 90 anni (misurato in base alla rispettiva quota del prodotto interno lordo degli Stati Uniti).

La differenza fondamentale tra la “mentalità monetaria” e le tecniche di investimento, che è enorme ma non del tutto compresa da molte persone (ancora) ricche diventare ricco (creazione di ricchezza) e rimanere ricco (Preservazione e utilizzo dei beni) che abbiamo Qui descritto più dettagliatamente.

Conclusione

I rischi di cluster o concentrazione imprenditoriale - spesso legati al tentativo di aumentare i rendimenti utilizzando l'effetto leva del credito (attraverso investimenti finanziati dal debito) - sono uno dei principali distruttori dei patrimoni di grandi famiglie - sia mentre la generazione dei fondatori è ancora viva [9] o ancora più forte dopo che la generazione fondatrice ne ha trasferito la proprietà alla prima generazione successiva. Pertanto, la riduzione di questi rischi una volta completata la fase di accumulo della ricchezza fa parte del “programma finanziario obbligatorio” di una famiglia benestante se vuole mantenere la ricchezza acquisita attraverso le generazioni. Il modo migliore per farlo è investire una percentuale crescente del patrimonio totale in investimenti azionari e obbligazionari diversificati a livello globale, possibilmente integrati con un mix moderato opzionale di investimenti in oro e criptovalute.

Chi teme inoltre che i propri discendenti non possano o non vogliano gestire in modo responsabile il patrimonio familiare esistente, potrebbe ridurre o addirittura eliminare completamente questo rischio o preoccupazione con il veicolo di una fondazione familiare.

Note finali

[1] Negli anni cattivi per il patrimonio familiare, il prelievo veniva ridotto (una politica comune di stringere la cinghia). Eventuali ritiri non effettuati furono recuperati negli anni buoni che seguirono.

[2] Vedi la voce “Forbes 400” nella Wikipedia in lingua inglese.

[3] L’economista americano Thomas Sowell, oggi 96enne, ha attirato l’attenzione su questo fallimento nelle sue pubblicazioni decenni fa. Apparentemente senza successo.

[4] L'Heinrich verde è uno dei romanzi educativi e di sviluppo più importanti della letteratura tedesca del XIX secolo.

[5] Il libro fu pubblicato nella sua versione finale nel 1879.

[6] “Dagli stracci [letteralmente “stracci”] alla ricchezza in tre generazioni e ritorno”.

[7] Gli “investimenti liquidi” sono investimenti in azioni, obbligazioni, metalli preziosi, materie prime, criptovalute, depositi bancari e prodotti finanziari da questi derivati, ad es. B. fondi di investimento.

[8] Tra questi figura la decisione politica di non imporre pedaggi per l'utilizzo della rete autostradale, che nella prima metà del XX secolo venne notevolmente ampliata.

[9] L'ex miliardario austriaco René Benko è un esempio recente dal mondo di lingua tedesca.

letteratura

Arnott, Robert/William Bernstein/Lillian Wu (2015): “I ricchi diventano più poveri: il mito della ricchezza dinastica”; Catone Istituti; Riferimento Internet: www.cato.org

Bessembinder, Hendrik (2018): “Le azioni sovraperformano i titoli del Tesoro?”; in: Journal of Financial Economics 129 (3); pagine 440–457

Haghani, Victor/James White (2023): "I miliardari scomparsi. Una guida per decisioni finanziarie migliori"; Wiley Publishing (libro)

Sosner, Nathan (2022): “Quando la fortuna non aiuta gli audaci – Pericoli di volatilità per la crescita e la conservazione della ricchezza”; in: Il giornale di gestione patrimoniale; inverno 2022; Volume 25; N. 3

Williamson, Samuel H. et al. (2026): “Definire le misure di valore – La maggior parte sono migliori dell’IPC”; Riferimento Internet: https://www.measuringworth.com

Questo post del blog è una versione leggermente modificata di una sezione del nostro libro, che sarà pubblicato a giugno 2026 "Proteggere i beni in modo intelligente: strategie efficaci per ridurre i rischi: una guida pratica alla protezione dei beni".

La posta Da ricco a povero accade più spesso di quanto pensi è apparso per primo Gerd Kommer.

]]>La posta Metalli preziosi come additivi: ha senso? è apparso per primo Gerd Kommer.

]]>Negli ultimi dieci anni, l’oro ha avuto un rendimento straordinariamente elevato, che supera notevolmente il rendimento storicamente elevato del mercato azionario globale. Negli ultimi dieci anni l’argento ha sovraperformato sia le azioni che l’oro.

Non sorprende che i resoconti dei media sull'oro e sull'argento come investimenti siano recentemente aumentati in modo significativo.

Alla fine di gennaio 2026 si è verificato un breve calo dei prezzi dell'oro e dell'argento del 15% e di quasi il 40% per l'argento (misurato in euro). Ma entrambe le effrazioni sono state solo un breve “momento di paura”. Finora sono rimasti inferiori agli aumenti dei prezzi delle tre settimane precedenti.

Un motivo sufficiente per esaminare in questo post del blog la questione dell'attrattiva dell'oro e degli altri tre metalli preziosi più importanti dal punto di vista degli investitori: argento, platino e palladio. Il focus della nostra analisi è sui dati storici a lungo termine, integrati da argomenti fattuali centrali.

Come vedremo, l'analisi parallela dei quattro metalli preziosi più importanti in termini di investimento l'uno accanto all'altro fornisce spunti e risultati interessanti che un esame isolato del solo oro o solo dell'argento non avrebbe fornito. (Per l’oro individualmente, abbiamo già una considerazione simile, inclusa una revisione della letteratura, in una precedente Articolo del blog fatto.)

Prima di iniziare a presentare i dati sui rendimenti, ecco alcuni fatti economici reali generali sui quattro metalli preziosi che potrebbero non essere noti a tutti:

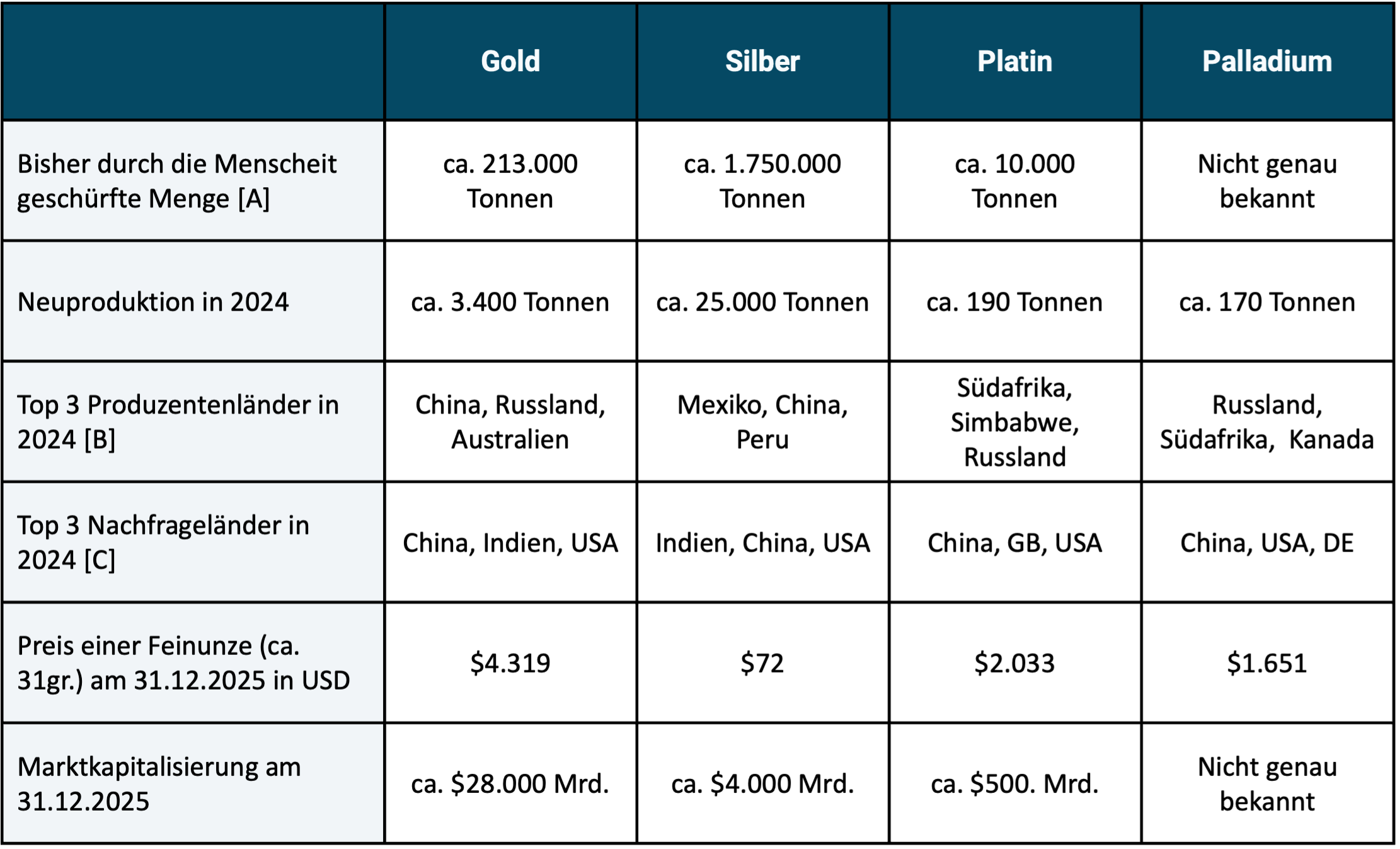

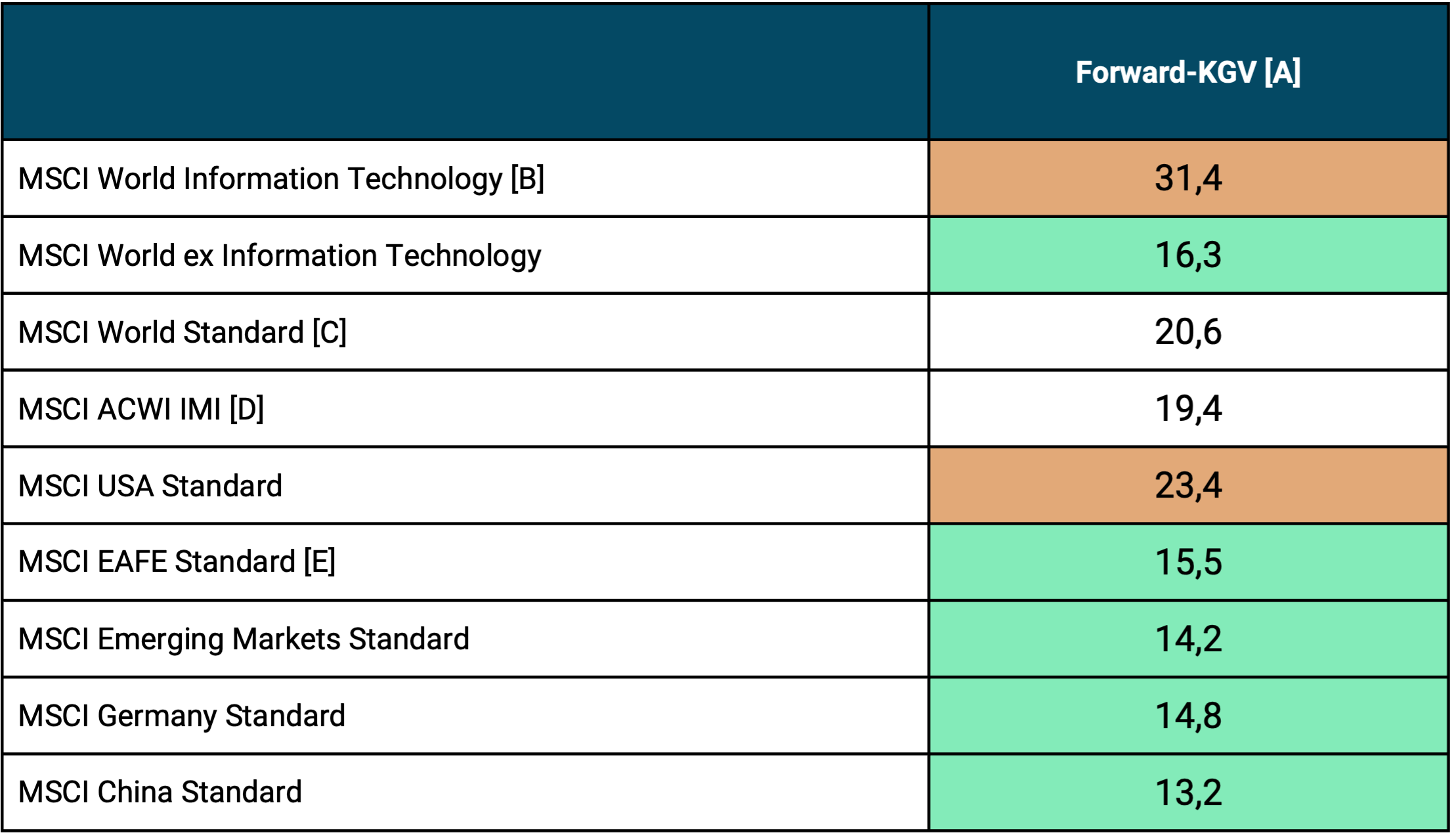

Tabella 1: dati economici reali chiave selezionati per quattro metalli preziosi

► Tutte le cifre relative al peso fornite sono stime approssimative provenienti da diverse fonti. ► [A] Il volume esistente oggi in tutto il mondo e che è stato rimosso dalla crosta terrestre dall'uomo (“mucchio fuori terra”). ► [B] In ordine di volume di produzione. ► [C] In ordine di volume della domanda.

Ci sono un totale di 15 metalli preziosi e semipreziosi. Curiosamente, secondo Wikipedia, questi due termini non sono esattamente gli stessi nelle diverse culture e lingue, quindi a volte includono metalli diversi.

Nella pratica degli investimenti, l’oro è il metallo prezioso più importante, il che non sorprenderà nessuno. Oltre all’oro, all’argento, al platino e al palladio, gli altri undici metalli preziosi e semipreziosi, non ulteriormente discussi in questo post del blog, svolgono solo un ruolo marginale nel mercato degli investimenti. [1]

Gli investitori istituzionali e le banche centrali investono essenzialmente solo in oro e poco o nessun investimento in argento, platino e palladio.

La capitalizzazione di mercato dei metalli preziosi è piccola rispetto a quella del mercato azionario e obbligazionario (vedi riga inferiore della tabella 1). Alla fine del 2025, il mercato azionario globale aveva una capitalizzazione di mercato di circa 130.000 miliardi di dollari (più di quattro volte quella dell’oro), il mercato obbligazionario aveva una capitalizzazione di mercato di 140.000 miliardi di dollari. Alla fine del 2025, Bitcoin aveva una capitalizzazione di mercato di circa 1.700 miliardi di dollari (circa l’1% di quella del mercato azionario).

Come investitore privato in Germania, puoi facilmente investire nei quattro metalli preziosi tramite gli ETF, più precisamente gli “ETC” (Exchange Traded Commodities). Il vantaggio degli ETC sui metalli preziosi rispetto agli investimenti diretti sono i minori costi di transazione (costi aggiuntivi per l'acquisto e la vendita) con importi di investimento (quantità) normali per gli investitori privati. Inoltre con gli ETC non ci sono costi per il noleggio degli armadietti e per l'assicurazione. Offrono inoltre maggiore comodità e sicurezza operativa rispetto agli investimenti diretti. Nel caso degli ETC sui metalli preziosi, ad esempio, il rischio di perdita dovuto a furto o negligenza è inferiore rispetto agli investimenti diretti. Anche il trading avviene più velocemente, il che facilita il ribilanciamento del portafoglio complessivo. I costi (Total Expense Ratio/TER) degli ETC più economici sono ragionevoli. Nel caso degli ETC sull’oro i prezzi sono particolarmente bassi.

Tasse sugli investimenti in metalli preziosi

A fini fiscali, gli investimenti diretti in tutti e quattro i metalli preziosi in Germania sono trattati allo stesso modo per gli investitori privati. Dopo un periodo di detenzione di un anno è prevista l'esenzione fiscale (“operazione di vendita privata” ai sensi della Sezione 23 EStG); se venduto prima della fine dei 12 mesi, si applica la normale aliquota dell'imposta sul reddito.

Gli ETC che detengono fisicamente il rispettivo metallo prezioso e includono una cosiddetta richiesta di consegna (come nel caso di molti, ma non tutti, gli ETC sui metalli preziosi venduti in Germania) sono trattati altrettanto favorevolmente per gli investitori privati ai fini dell'imposta sul reddito come un investimento diretto.

Gli acquisti di investimenti diretti da parte di investitori privati in argento, platino e palladio sono soggetti (a differenza dell’oro) all’imposta sulle vendite, ovvero sull’acquisto è dovuta un’imposta sulle vendite del 19%. Gli ETC sui metalli preziosi non presentano questo svantaggio. (Quando vende investimenti diretti, un investitore privato non è tenuto a riscuotere l’imposta sulle vendite dall’acquirente.)

Argento, platino e palladio vengono utilizzati industrialmente su larga scala, quindi sono vere e proprie “materie prime”, non semplici investimenti. A parte il suo utilizzo come metallo decorativo, l’oro non ha praticamente alcun uso commerciale. Tuttavia, è dubbio che i “gioielli” possano essere classificati come “uso commerciale/industriale”, poiché nei due principali paesi di domanda di gioielli in oro – India e Cina – tendono a svolgere nella popolazione lo stesso ruolo che i lingotti e le monete d’oro hanno nei paesi occidentali.

Tutti e tre i metalli preziosi e l’oro utilizzati a livello industriale hanno un valore così elevato per unità di peso che le quantità una volta prodotte (estratte) non scompaiono più (ad esempio nella spazzatura), ma rimangono permanentemente in circolazione (stock) attraverso il riciclaggio.

I rendimenti storici dei quattro metalli preziosi

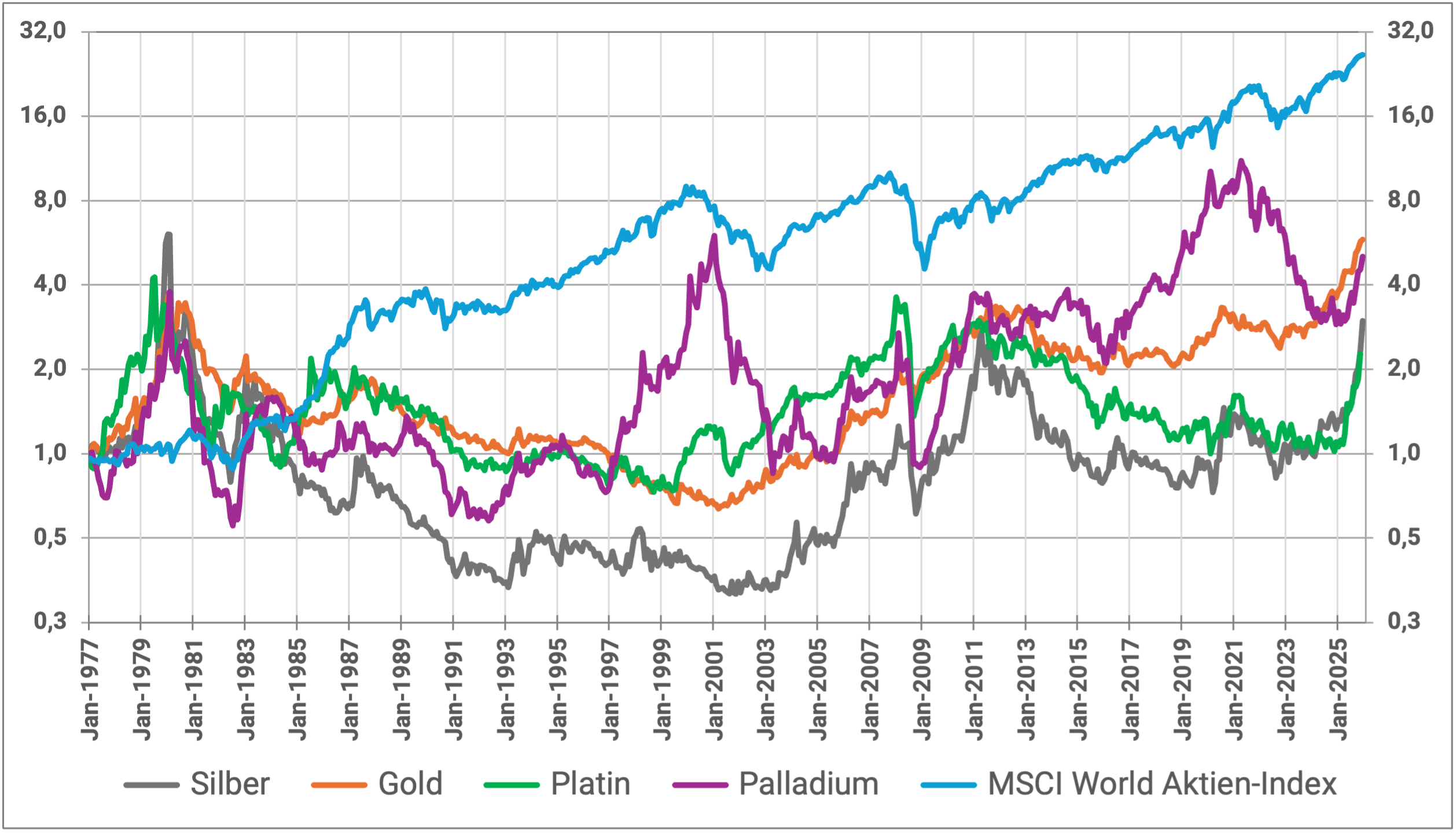

Passiamo all'aspetto investimenti. La Figura 1 mostra gli aumenti aggiustati per l’inflazione del valore dei quattro metalli preziosi e dell’indice azionario MSCI World nel corso di 49 anni dall’inizio del 1977 alla fine del 2025. Abbiamo scelto il punto di partenza nel 1977 perché i dati sui rendimenti mensili del palladio sono disponibili solo da questo momento in poi. Ma anche per l’oro, un’analisi storica degli investimenti non potrebbe andare indietro molto oltre il 1977. I dati sui rendimenti dell’oro prima del 1975 in definitiva non sono significativi, poiché solo alla fine del 1974 Divieto dell'oro [2] è stato abrogato negli USA. I corrispondenti divieti sull’oro nei paesi estremamente importanti per la domanda mondiale di oro, Cina e India, sono rimasti in vigore per diversi anni dopo il 1974. (Fino alla fine del 1971 il prezzo dell’oro in dollari USA veniva fissato dal governo americano nell’ambito del cosiddetto sistema monetario di Bretton Woods, il che comportava un rendimento in dollari prossimo allo zero).

Figura 1: Andamento dei prezzi indicizzati corretti per l'inflazione di oro, argento, platino, palladio e azioni (indice MSCI World) dal 01-1977 al 12-2025 (49 anni) in USD

► Fonti dei dati: Bloomberg, www.macrotrends.net, Dimensional Fund Advisors. ► Senza costi e tasse.

Nella Figura 1 utilizziamo una scala verticale logaritmica. Ciò garantisce che una determinata variazione percentuale del valore da un intervallo di tempo (mese, anno) a quello successivo sembri allo spettatore avere la stessa dimensione su tutto il periodo (asse orizzontale), il che non sarebbe il caso con una scala verticale lineare. Se l’obiettivo è analizzare i rendimenti percentuali e i guadagni di ricchezza su sottoperiodi di un lungo periodo complessivo, i grafici logaritmici sono meno ambigui.

Le due principali conclusioni della Figura 1 sono: Nell'intero periodo di 49 anni, l'MSCI World ha sovraperformato significativamente i tre metalli preziosi. I rendimenti medi numerici sono elencati di seguito nella Tabella 2. L’effetto dell’interesse composto significa che un vantaggio di rendimento medio delle azioni rispetto all’oro di 3,3 punti percentuali all’anno in questi quasi cinque decenni si traduce in un drastico vantaggio in valore finale per le azioni rispetto ai metalli preziosi (26,5 unità monetarie per le azioni contro 6,6 unità monetarie per l’oro come metallo prezioso più redditizio).

Indicatori di rischio per i quattro metalli preziosi rispetto alle azioni

Inoltre, l'andamento del rendimento del portafoglio azionario è stato più coerente, sia a breve che a lungo termine, e meno volatile rispetto a quello dei quattro metalli preziosi. La tabella 2 illustra questo con tre indicatori di rischio e il rendimento ponderato per il rischio (Sharpe Ratio).

Tabella 2: parametri di performance selezionati per i quattro metalli preziosi e le azioni (rendimenti corretti per l'inflazione in USD)

► Azioni globali = indice MSCI World. ► [B] Indice di Sharpe semplificato = rendimento ponderato per il rischio (definito come rendimento aritmetico Ø ÷ dev standard). ► [C] Massimo prelievo = massima perdita cumulata nel periodo di osservazione. ► [D] Data massima di prelievo. ► [E] Periodo massimo di rendimento pari a zero = periodo più lungo nell'arco di questi 49 anni in cui si è verificato un rendimento reale pari a zero. ► Tutte le fonti dati: vedere fig. 1. ► Esclusi costi e tasse.

La tabella 2 fornisce ulteriori spunti interessanti:

Nell’arco di 49 anni, l’oro è stato il più performante dei quattro metalli preziosi, ma non negli ultimi dieci anni. Se venissero mostrati ulteriori sottoperiodi pluriennali (cosa che non facciamo per ragioni di spazio), il rendimento dell'oro si troverebbe solo al primo posto in una minoranza e al secondo o più in basso in una maggioranza.

Nel caso del palladio, il rendimento a lungo termine relativamente elevato all'interno del gruppo dei quattro sembra notevole. Era solo leggermente inferiore a quello dell'oro. Ciò che risalta dell’argento sono i suoi rendimenti spettacolari nell’ultimo decennio.

In termini di rischio, l’oro tende a occupare il primo (migliore) posto tra i metalli. Tuttavia, il rapporto di rischio relativo dell’oro non sembra essere “perfetto”: innanzitutto l’oro (come gli altri metalli preziosi) è notevolmente più rischioso della classe di investimento azionario globale.

La volatilità dei rendimenti e il prelievo massimo (MDD) dell'oro sono migliori di quelli degli altri tre metalli, ma al parametro del periodo di rendimento massimo pari a zero [3] L’oro si comporta peggio del palladio.

I periodi elencati nella Tabella 2 per i metalli preziosi con il periodo di rendimento massimo pari a zero possono sembrare sorprendentemente lunghi ad alcuni osservatori. Tuttavia, i numeri sono corretti. La ragione degli elevati valori MNRP è l’adeguamento dei rendimenti all’inflazione combinato con l’elevata volatilità dei rendimenti dei metalli preziosi. Prendiamo ad esempio l'oro: nel gennaio 1980 l'oro aveva raggiunto il massimo storico di 850 dollari l'oncia, che in moneta odierna (valore monetario alla fine del 2025), cioè "gonfiato", corrisponde a circa 3.500 dollari. Tuttavia, l’oro ha superato nuovamente questo prezzo solo nell’agosto 2024, dopo 45 anni terribilmente lunghi. La situazione era simile per gli altri tre metalli preziosi. Solo il palladio si comporta notevolmente meglio in questo caso, con un periodo massimo di rendimento pari a zero di “soli” 20 anni (dal 1980 al 2000).

Metalli preziosi per la diversificazione in un portafoglio ricco di azioni

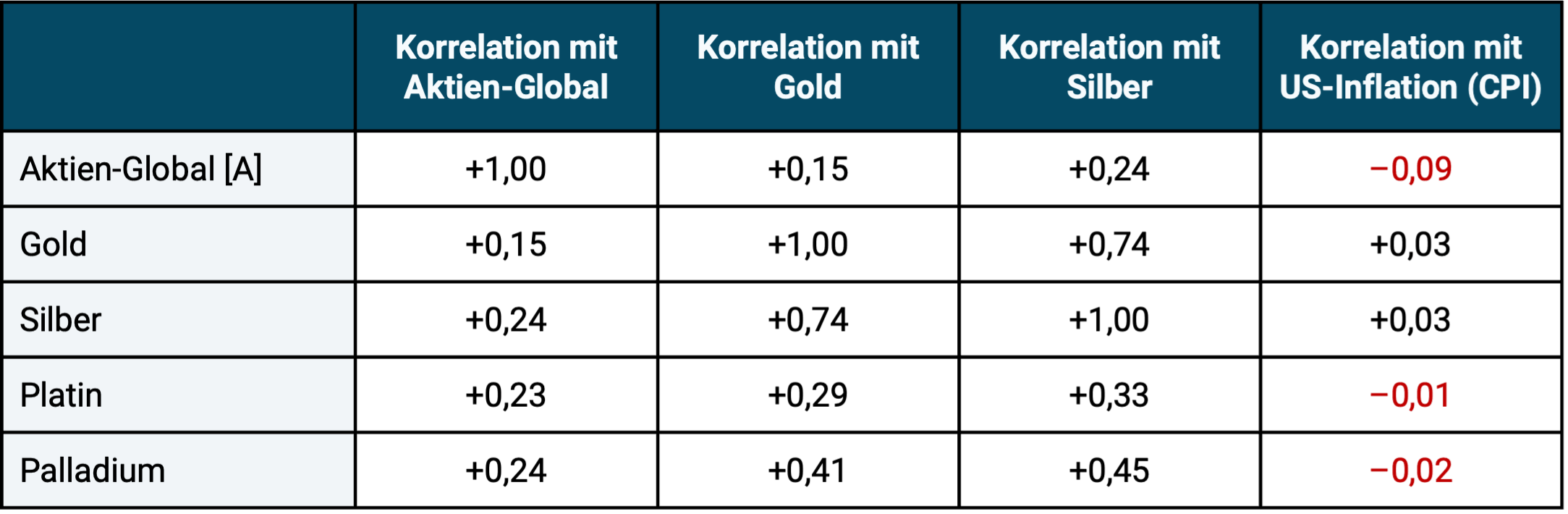

Nella tabella 3 diamo uno sguardo alle correlazioni. Vogliamo usarli per misurare quanto i quattro metalli preziosi siano adatti alla diversificazione in un portafoglio ricco di azioni.

La qualità dell'inflazione può essere determinata dalla correlazione con l'inflazione (colonna all'estrema destra). Copertura contro l’inflazione-Deriva le caratteristiche dei singoli investimenti. [4]

Tabella 3: Correlazione dei metalli preziosi con le azioni, con l'inflazione e tra loro

► Azioni globali = indice MSCI World. ► Fonte dati: vedere le note a piè di pagina della Figura 1.

Quali spunti emergono dalla Tabella 3? Tutti i metalli preziosi hanno una bassa correlazione con l’asset class azionaria globale. Da una prospettiva di diversificazione pura, tutti e quattro i metalli tendono ad essere adatti a ridurre il rischio (volatilità) di un portafoglio azionario puro. Tuttavia, per essere considerato un “buon diversificatore” sono necessari una bassa correlazione e rendimenti interessanti.

Platino e palladio hanno una correlazione relativamente moderata con l'oro e l'argento. Il palladio appare quindi adatto a diversificare il rischio (volatilità) dell'oro (bassa correlazione con quasi lo stesso rendimento a lungo termine). Il platino mostra una correlazione ancora più bassa con l’oro, ma ha un rendimento storico debole.

Oltre alla pura analisi di correlazione, abbiamo anche esaminato i sette periodi tra il 1977 e il 2025 in cui l’indice MSCI World ha subito un calo corretto per l’inflazione pari o superiore al 20%. [5] e abbiamo verificato quale dei quattro metalli preziosi è stato complessivamente la migliore copertura azionaria in questi sette ribassi del mercato azionario, cioè quale è sceso meno del mercato azionario o forse ha addirittura avuto rendimenti positivi. Anche in questo test di diversificazione, che non viene mostrato separatamente in cifre, l’oro ha ottenuto i migliori risultati tra i quattro metalli.

Uno dei motivi della migliore performance complessiva dell'oro in tempi di crisi potrebbe essere che gli altri tre metalli preziosi hanno ciascuno estesi usi commerciali industriali. Quando le economie dei principali paesi industrializzati si indeboliscono (come spesso accade durante i rendimenti negativi dei mercati azionari), anche la loro domanda industriale tende a soffrirne.

La presunta protezione dall’inflazione degli investimenti in metalli preziosi

Tutti e quattro i metalli preziosi, nonché Equity Global, hanno una correlazione prossima allo zero con l'inflazione dei beni di consumo. Pertanto, in media negli ultimi 50 anni, nessuno di questi investimenti ha costituito una buona copertura contro l’inflazione (copertura = protezione). L’affermazione che da tempo immemorabile si sente ripetere più e più volte nel settore finanziario, dai giornalisti finanziari e dai finfluencer, secondo cui l’oro e le azioni offrono “una buona protezione contro l’inflazione”, in definitiva non ha senso. Non siamo i primi nel mondo professionale a notarlo. Molti credono che un investimento che produce un rendimento nominale più elevato dell’inflazione nel lungo termine offra quindi “protezione dall’inflazione”. Tuttavia, questa “riduzione dell’inflazione” a lungo termine fornita da ogni classe di attività non è ciò che gli scienziati intendono con “protezione dall’inflazione” o “copertura dall’inflazione”. La copertura dall’inflazione e il contenimento dell’inflazione sono due cose diverse.

Nella tabella 4 illustriamo la performance di ciascuno dei quattro metalli preziosi come miscela (diversificatore) per un portafoglio azionario globale nel periodo in esame.

Tabella 4: Quanto bene funzionano i quattro metalli preziosi come diversificatori per un portafoglio ricco di azioni (rendimenti corretti per l'inflazione in USD)

► [A] Vola = deviazione standard annualizzata dei rendimenti mensili. ► [B] Indice di Sharpe semplificato: vedere le note a piè di pagina della Tabella 1. ► Fonte dati: vedere le note a piè di pagina della Figura 1.

Interessanti sono anche le conclusioni della tabella 4:

Una miscela di metalli preziosi del 10% con regolare ribilanciamento meccanico ha leggermente migliorato, lasciato invariato o peggiorato solo moderatamente il rendimento assoluto rispetto a un portafoglio azionario al 100% per tutti e quattro i metalli preziosi nel periodo in esame dal 1977 ad oggi. Negli ultimi 10 anni, il bilancio dei diversificatori è stato leggermente migliore rispetto all’intero periodo.

Le differenze nei rendimenti per l'intero periodo nella tabella 4, che a prima vista possono sembrare non plausibili, sono corrette, ad es. B. che il portafoglio di palladio 90/10 ha un rendimento maggiore rispetto al portafoglio azionario al 100%, anche se il rendimento del palladio individualmente era significativamente inferiore a quello dell'oro. Anche le rispettive differenze tra i quattro portafogli 90/10 sono corrette. Questi effetti derivano dalla bassa correlazione dei quattro metalli preziosi con le azioni e probabilmente anche dallo specifico profilo di rendimento storico nel corso di questi 49 anni. L’effetto è noto in letteratura come “diversification return” o “rebalancing premium”. Per asset con correlazione molto bassa e pesi dei componenti molto variabili (qui 90% contro 10%), il rendimento del portafoglio misto può essere leggermente superiore al rendimento del componente più grande. [6]

Le integrazioni hanno comportato lievi miglioramenti nei due indicatori di rischio (volatilità e prelievo massimo).

Anche in termini di rendimenti ponderati per il rischio (indice di Sharpe semplificato), i portafogli misti hanno ottenuto risultati costantemente leggermente migliori rispetto al portafoglio azionario al 100%.

Anche se a prima vista le differenze nella tabella 4 sembrano piuttosto piccole, l’oro taglia comunque il traguardo come vincitore relativamente chiaro nel concorso “Miglior miscela tra i quattro metalli preziosi” per i seguenti motivi:

- Quando si tratta di rendimenti a lungo termine, l’oro è molto più avanti dell’argento e del platino. Qui solo il palladio si avvicina all'oro.

- Per quanto riguarda il rischio, le differenze tra i quattro metalli preziosi sembrano essere piuttosto piccole. Tutti e quattro si comportano in modo simile anche in termini di proprietà di diversificazione in un portafoglio ad alto contenuto azionario. Solo l'aggiunta dell'oro mostra una volatilità leggermente inferiore e un prelievo massimo leggermente migliore.

- La capitalizzazione di mercato dell'oro è di gran lunga la più elevata, il che potrebbe potenzialmente costituire un vantaggio rispetto agli altri tre metalli in una crisi globale davvero grave.

- Tutti e quattro i metalli preziosi godono di vantaggi fiscali per gli investitori privati in Germania, sia come investimento diretto che come ETC (a condizione che l’ETC si replichi fisicamente e includa una “richiesta di consegna”). Nel caso di un investimento diretto, invece, non vi è alcuna imposta sulla vendita solo dell'oro. (Tuttavia non è sicuro se l’esenzione fiscale per l’oro ai sensi del § 23 EStG rimarrà in vigore anche in futuro.)

- Gli ETC sull'oro hanno prevalentemente costi correnti (TER) inferiori rispetto agli ETC sugli altri tre metalli.

Per gli appassionati di metalli preziosi tra gli investitori al dettaglio, un ETC sul palladio potrebbe essere un diversificatore da considerare per un investimento in oro (sostituendo parte dell'investimento in oro con palladio) sulla base dei dati dal 1977 ad oggi. Tuttavia, ciò presuppone che l’investitore non abbia paura della complessità aggiuntiva che ne deriva.

Nella nostra analisi non va dimenticato che la volatilità dei prezzi fondamentalmente elevata per tutti e quattro i metalli fa sì che anche le differenze piuttosto contenute nei rendimenti potrebbero essere una coincidenza. Considerata l’elevata volatilità, uno statistico si lamenterebbe del fatto che il vantaggio di rendimento dell’oro non è “statisticamente significativo”, cioè non sufficientemente affidabile. Ad esempio, se si dovessero dividere i dati di 49 anni in due metà, il quadro apparirebbe molto diverso nei due semiperiodi, motivo per cui è necessaria cautela nell'interpretazione.

L'attuale livello di valutazione dei metalli preziosi

Per gli asset di investimento che non generano reddito corrente (nessun flusso di cassa corrente), come metalli preziosi, materie prime convenzionali, oggetti da collezione e Bitcoin, i metodi di valutazione fondamentale comunemente utilizzati in economia non sono applicabili. Un indicatore di valutazione alternativo per tali attività non redditizie è il rapporto tra il loro prezzo corrente e il prezzo medio storico corretto per l’inflazione. Mostriamo questo indicatore di valutazione approssimativo nella Tabella 5.

Secondo questo standard, due dei quattro metalli preziosi oggi sono costosi, vale a dire l’oro e l’argento. Una cosa è molto economica: il platino. Il palladio si sta muovendo in modo relativamente marginale al di sopra del suo prezzo reale medio storico. Guardando al futuro, le valutazioni elevate tendono a portare a rendimenti futuri inferiori.

Tabella 5: L’attuale livello di valutazione dei quattro metalli preziosi – multiplo del prezzo medio corretto per l’inflazione dal 1977 (in USD)

► “Livello di valutazione attuale”: rapporto tra il prezzo di un'oncia troy al 31 gennaio 2026 rispetto al prezzo medio corretto per l'inflazione (“gonfiato”) dal gennaio 1977. Esempio di lettura: il 31 gennaio 2026, il prezzo dell'oro era del 165% superiore alla sua media storica corretta per l'inflazione dal 1977. ► Fonti dei dati: vedere le note a piè di pagina della Figura 1.

Naturalmente tali considerazioni (tenendo conto dell'attuale livello di valutazione) sono irrilevanti per chi crede di poter prevedere con sufficiente affidabilità l'andamento dei prezzi di questi metalli preziosi nel futuro in questione o per chi crede che a causa dei futuri sviluppi economici o politici i prezzi già molto alti dell'oro e dell'argento continueranno a salire bruscamente. Riteniamo che tale previsione sia irrealistica e, se implementata sotto forma di market timing, in definitiva dannosa per i rendimenti. Inoltre non crediamo che gli elevati rendimenti dell’oro e dell’argento degli ultimi 15 anni saranno raggiunti in media nei prossimi 15 anni.

Ragioni degli elevati aumenti del prezzo dell'oro nel recente passato

Per l’oro, gli aumenti molto elevati dei prezzi negli ultimi anni sono generalmente giustificati da rapporti debitori nazionali elevati e in aumento, da estesi acquisti di oro da parte delle banche centrali (perché stanno riducendo i titoli in dollari nelle loro riserve e li stanno parzialmente sostituendo con oro) nonché da una “nuova sfiducia” di una parte crescente della popolazione verso le “élite” e il “sistema monetario FIAT” (questa sfiducia si esprime con gli acquisti di oro). Tuttavia, anche se l’identificazione dei principali fattori che determinano i prezzi è corretta, le informazioni e le conoscenze su questi fattori sono probabilmente già scontate oggi. Dal nostro punto di vista, come si svilupperanno nel breve e medio termine e quindi come si svilupperà il prezzo dell'oro a breve e medio termine, non è noto oggi.

Il fatto che l’attuale debolezza del dollaro dovrebbe rappresentare un vantaggio rilevante per i rendimenti dell’oro e di altri metalli preziosi è un malinteso comune che noi Qui (vedi “Domanda 9”) e Qui confutare.

Conclusione

Nessuno dei quattro metalli preziosi qui esaminati ha storicamente avuto rendimenti a lungo termine così elevati come quelli delle azioni.

Dei quattro metalli preziosi, l’oro è stato il più redditizio nei circa 50 anni dal 1977 al 2025. Quando si tratta di rendimenti a lungo termine, il palladio – il che potrebbe sorprendere – si è piazzato al secondo posto.

Attualmente l'oro e l'argento sembrano avere valutazioni elevate, cioè costosi, mentre il platino è a buon mercato e il palladio si avvicina al prezzo medio. Dal punto di vista statistico, un rating elevato riduce la tendenza al futuro rendimento atteso rispetto agli elevati rendimenti degli ultimi anni.

Nel complesso, nel periodo in esame l’oro è stato il metallo prezioso con il rischio più basso. Ha anche la correlazione più bassa con il mercato azionario globale ed è stato il miglior diversificatore azionario in assoluto nei sette periodi di forte ribasso del mercato azionario dal 1977.

Per gli investitori privati in caso di investimenti diretti (non in ETC) in argento, platino e palladio sussiste uno svantaggio fiscale rispetto all'oro.

L'oro si comporta meglio anche tra i quattro metalli preziosi in termini di costi aggiuntivi di investimento.

Quindi l’oro partecipa alla competizione “chi è la miscela (relativamente) migliore?” è emerso chiaramente come il vincitore. A nostro avviso il secondo posto non è l'argento, come qualcuno si sarebbe aspettato, ma il palladio.

A lungo termine, è improbabile che una miscela di oro aumenti il rendimento rispetto alle “azioni al 100%” e potrebbe addirittura abbassarlo leggermente, ma può migliorare moderatamente il profilo di rischio del portafoglio complessivo.

Chi considera i metalli preziosi singolarmente, cioè non gli effetti complessivi di un portafoglio complessivo con una miscela di metalli preziosi, deve essere in grado di far fronte come investitore a forti prelievi e a periodi estremamente lunghi di rendimenti pari a zero. È probabile che questo funzioni a lungo termine per la maggior parte degli investitori privati - ovvero non si traduca in dannose vendite dettate dal panico - se la percentuale di (tutti) i metalli preziosi nel loro portafoglio di attività totale è relativamente bassa - ad es. B. un massimo del 10%.

Note finali

[1] Vedi Wikipedia tedesca, articolo “Metalli preziosi”. Oltre ai quattro metalli qui mostrati, tra i 15 metalli preziosi e semipreziosi figurano: iridio, osmio, mercurio, polonio, rodio, rutenio, bismuto, tecnezio, renio, antimonio e rame.

[2] Il divieto per i privati di possedere oro esisteva da diversi decenni in molti paesi capitalisti e comunisti nel XX secolo. Una violazione veniva solitamente punita con sanzioni severe e, in alcuni stati, draconiane. Vedi articolo “Divieto dell’oro” nella Wikipedia tedesca.

[3] PNR massimo = Periodo più lungo tra questi 49 anni in cui si è verificato un rendimento reale pari a zero.

[4] Una breve spiegazione della metrica di “correlazione” può essere trovata alla fine di questo post del blog.

[5] Questi includono i crolli dell’ottobre 1987, il crollo delle dot-com (inizio degli anni Duemila), la Grande Crisi Finanziaria (dal 2007), il crollo del Covid (2020), la guerra in Ucraina e il crollo del cambio dei tassi di interesse (2022).

[6] Vedi ad es. B. Hallerbach, Winfried (2016): “Disentangling Rebalancing Return”, 10 dicembre. 2016, riferimento Internet: Social Sciences Research Network/SSRN.

Infobox: Correlazione – una breve spiegazione

La correlazione è un dato statistico chiave che misura il grado di parallelismo nello sviluppo di due variabili (serie di numeri), ad esempio le variazioni di prezzo di due titoli o due classi di attività nel tempo. La correlazione viene misurata sotto forma di coefficiente di correlazione, che varia tra +1,0 e -1,0, dove +1 sta per correlazione completa (sviluppo parallelo esatto), 0 per sviluppo completamente indipendente (o casuale) e -1 per sviluppo esattamente opposto. Quanto più bassa è la correlazione tra due attività finanziarie, tanto più adatte alla diversificazione del portafoglio, a parità di altre condizioni. Proprio come i rendimenti, anche le correlazioni fluttuano nel tempo, ma in misura minore.

La posta Metalli preziosi come additivi: ha senso? è apparso per primo Gerd Kommer.

]]>La posta "In età avanzata i proprietari di case sono più ricchi degli affittuari" - mente la statistica è apparso per primo Gerd Kommer.

]]>In questo post del blog esaminiamo una specifica storia da vecchie comari sull'attrattiva finanziaria delle proprietà residenziali occupate dai proprietari, che da decenni viene riproclamata "due volte all'anno" dalla maggior parte dei media tedeschi e dal settore immobiliare con titoli come i seguenti:

- „In vecchiaia i proprietari di immobili dispongono di molto più denaro degli inquilini“ – Titolo di un articolo sulla rivista Spiegel del 13 gennaio 2025

- „I pensionati che possiedono una casa propria sono particolarmente ricchi“ – Titolo di un articolo sul portale di notizie t-online.de del 17 dicembre 2025

- „I proprietari di case accumulano più ricchezza degli affittuari“ –Comunicato stampa dell’Associazione delle società edilizie private nel 2025.

Tuttavia l’affermazione “l’abitazione propria in età avanzata comporta un patrimonio più elevato rispetto all’affitto” non è lontana dalla verità. L’affermazione è un esempio perfetto di “mentire con le statistiche”. [1]

Mentire nascondendo informazioni essenziali

Come sappiamo, puoi mentire in molti modi. Uno di questi è che la persona A (il bugiardo) formula correttamente un'affermazione B, ma omette deliberatamente le informazioni essenziali per causare una falsa comprensione o un errore da parte del destinatario C. Quindi A attira C in una trappola di comprensione omettendo informazioni cruciali dall'affermazione B. Questa è la menzogna. I bambini possono già padroneggiare questo metodo. In inglese ha un bel nome compatto Eliminazione del contesto usato.

L'eliminazione del contesto – la menzogna omettendo deliberatamente, ovvero sopprimendo informazioni aggiuntive cruciali – avviene quando l'affermazione “Pensionato con domicilio proprio [2] sono statisticamente più ricchi dei pensionati che affittano”.

Di seguito mostriamo come funziona effettivamente questo inganno. L'affermazione che la proprietà della casa è tra le famiglie più anziane causale per un patrimonio netto più elevato (come espresso nelle pubblicazioni esemplari citate all'inizio attraverso la manipolazione del contesto), chiameremo d'ora in poi “la menzogna immobiliare”. [3]

A prima vista, senza il contesto corretto, la menzogna immobiliare in questione sembra vera: i proprietari di case in età avanzata dispongono infatti di un patrimonio netto statisticamente più elevato rispetto alle economie domestiche di affittuari. Ciò è dimostrato dai dati rilevanti e nessuno mette in dubbio la sua correttezza formale.