La posta Il portafoglio mondiale di Gerd Kommer: investire con sicurezza con gli ETF è apparso per primo Gerd Kommer.

]]>Cos’è in realtà un “portafoglio mondiale”? Chiunque sia coinvolto investimenti passivi nei paesi di lingua tedesca prima o poi incontreremo il termine “portafoglio mondiale”, che il Dr. Gerd Kommer ha introdotto ben 20 anni fa. Ma di cosa si tratta in realtà? Che aspetto ha un portafoglio mondiale in termini concreti? E ne hai bisogno anche tu? Puoi trovare le risposte a queste domande qui in questo post del blog.

Prima di iniziare, iniziamo con la terminologia: il portafoglio mondiale non è un portafoglio unico e specifico di ETF o indici specifici, ma un concetto di portafoglio con il quale ogni investitore può costruire un portafoglio mondiale individuale su misura per le proprie esigenze e preferenze personali.

In questo post del blog potrai scoprire quali sono i principi costruttivi più importanti e come metterli in pratica.

(1) I quattro pionieri scientifici dietro il concetto di portafoglio mondiale

I principi scientifici centrali da cui deriva il concetto di portafoglio mondiale sono stati sviluppati da quattro economisti americani che hanno tutti vinto il Premio Nobel per l’economia (in tempi diversi) per i loro contributi pionieristici all’economia finanziaria o alla macroeconomia:

- James Tobin (1918-2002). Ha formulato il “Teorema di separazione di Tobin”. Si afferma che i “portafogli ottimali” sono costituiti solo da due componenti di base, una parte “priva di rischio” (a basso rischio) e una parte di portafoglio rischiosa.

- Harry Markowitz (1927-2023). Ha mostrato per la prima volta come costruire un “portafoglio ottimale” di singoli asset che rappresenti la migliore combinazione matematicamente possibile di rendimento e rischio.

- William Sharpe (nato nel 1934). La sua ricerca ha portato alla distinzione tra rischi “sistematici” e “non sistematici” (o “idiosincratici”). I rischi idiosincratici possono essere “diversificati” e quindi non vengono compensati statisticamente dal mercato dei capitali attraverso rendimenti aggiuntivi. Solo i rischi sistematici non possono essere diversificati. Come investitore potete quindi aspettarvi statisticamente che il mercato vi ricompensi solo per i rischi sistematici, motivo per cui dovreste avere solo questi rischi nel vostro portafoglio.

- Eugene Fama (nato nel 1939): L’ipotesi dell’efficienza del mercato, secondo la quale è probabilmente impossibile nel mercato azionario e in alcuni altri mercati finanziari sistematicamente (non solo in modo casuale) superano un benchmark passivo in termini di costi e rischi utilizzando solo le informazioni disponibili al pubblico, grazie alla loro “efficienza informativa”. Fama è stato anche un pioniere del factor investing (vedere la sezione 9 di seguito).

Per utilizzare come investitore privato le scoperte di queste quattro superstar economiche e di altri importanti ricercatori, non è necessario comprendere nel dettaglio gli elementi matematicamente e statisticamente complessi di quella che è conosciuta come Teoria del Portafoglio Moderno. È sufficiente conoscere le conclusioni concettuali centrali. Questo post del blog ha lo scopo di aiutare in questo.

(2) Il portfolio mondiale del Dr. Gerd Kommer – una breve definizione

Il portafoglio mondiale è la traduzione di quanto sopra e di altri risultati della ricerca in un concetto di investimento “completo”, “completamente integrato”.

- investitori privati ordinari (a differenza degli investitori istituzionali)

- in stile fai da te

- con prodotti di investimento disponibili sul mercato al dettaglio

- a basso costo

- con qualsiasi importo di investimento piccolo o grande

- con poco dispendio di tempo

- ai fini dell’accumulo di beni a lungo termine o della conservazione di beni esistenti

sono in grado di praticare.

Anche questa bozza di sintesi chiarisce che il concetto di portafoglio mondiale è realistico e può essere implementato a lungo termine (per tutta la vita) per le normali famiglie di investitori privati. Come investitore di portafoglio globale, non devi essere un fanatico del mercato azionario che dedica dieci o più ore alla settimana ad argomenti finanziari.

Il portafoglio dovrebbe essere integrato e adattato in modo olistico, come raccomandato dalla scienza, alla situazione reddituale e patrimoniale di una famiglia di investitori privati – durante tutta la vita adulta con tutti i suoi cambiamenti e anche durante le crisi esistenziali.

Kommer ha nominato e descritto per la prima volta il concetto di portafoglio mondiale nel 2001 nel suo libro “Investire nel mondo con i fondi” (Solo edizione tedesca). Un anno dopo, nel 2002, la prima edizione del suo successivo bestseller “Investi in tutta sicurezza con i fondi indicizzati e gli ETF” (Solo edizione tedesca) è stato pubblicato. Inizialmente il libro giaceva sugli scaffali delle librerie come mattoni. Tuttavia, con l’inizio della Grande Crisi Finanziaria a metà del 2007, le vendite del libro iniziarono ad aumentare. nel 2016 il libro ha vinto il premio tedesco per il libro finanziario assegnato da Deutsche Börse AG e Citibank.

Ad oggi sono circa 300.000 le copie Investi con fiducia e ne sono state vendute versioni semplificate e più brevi. Nelle edizioni del libro, che vengono riviste ogni quattro anni circa, così come nel blog mensile che esiste dal 2017, Kommer ha ripetutamente aggiornato il concetto di portafoglio mondiale in modo evolutivo e ha affrontato aspetti particolari.

In Investi con fiducia, il concetto di portafoglio mondiale è derivato dalla scienza e descritto. Qui abbiamo riassunto una breve definizione del portafoglio mondiale con gli aspetti chiave più importanti:

Il termine portafoglio mondiale indica un portafoglio di investitori costituito da due componenti concettuali principali: una parte “ad alto rischio” del portafoglio, che è responsabile della generazione di rendimenti nel portafoglio complessivo (il “driver di rendimento”), e una parte “a basso rischio” del portafoglio, che serve principalmente come ancora di stabilità e sicurezza nel portafoglio complessivo. Entrambe le parti del portafoglio sono altamente liquide. Altri aspetti e caratteristiche fondamentali sono: (a) massima diversificazione globale ed eliminazione di tutti i rischi di default e di ogni singola attività, (b) buy and hold disciplinato e coerente, integrato da un ribilanciamento basato su regole per ridurre le perdite di rendimento e i costi opportunità (profitti persi) derivanti dai tempi e dall'onere fiscale effettivo, (c) la riduzione dei costi attraverso l'uso di fondi indicizzati ed ETF a basso costo e (d) la riduzione dei rischi di controparte derivanti ad es. banche, altri fornitori di servizi finanziari e produttori di prodotti finanziari a un livello che non può essere ulteriormente ridotto.

Le componenti della definizione (a) e (b) contengono implicitamente l’importante evitare investimenti attivi e basati sulle previsioni, poiché ciò produce profili di rischio/rendimento poco attraenti da un punto di vista scientifico. L'investimento attivo negli investimenti sul mercato dei capitali avviene mediante la selezione dei titoli, il market timing o una combinazione di entrambi. L’investimento attivo nelle sue infinite forme individuali “è ciò che fanno tutti”. Ha una quota di mercato globale superiore al 95%.

Nel resto di questo post del blog, esaminiamo i requisiti per un portafoglio nel mondo reale secondo Gerd Kommer e utilizziamo prodotti e soluzioni specifici per mostrare come potrebbe apparire un portafoglio di questo tipo nella sua forma più semplice.

(3) La suddivisione del portafoglio in una parte ad alto rischio e una a basso rischio (“asset allocation di livello 1”)

Da una prospettiva a volo d'uccello, il portafoglio mondiale può essere suddiviso in una componente del portafoglio ad alto rischio, l'attività di rischio (RA) e una componente del portafoglio priva di rischio, l'attività priva di rischio (RFA). La RA è la autista di ritorno responsabile della generazione del rendimento del portafoglio, mentre l’RFA funge da “ancora di sicurezza o stabilità” nel portafoglio. Chiamiamo questa dicotomia Asset allocation di livello 1.

Per quanto riguarda la ripartizione tra RA e RFA, sono possibili tutte le combinazioni da 100% RA/0% RFA (“portafoglio 100/0”) a 0% RA/100% RFA (“portafoglio 0/100”). Un portafoglio mondiale 100/0 ha il rendimento atteso più elevato, ma oscillerà anche ampiamente (sarà volatile) nel tempo. Un portafoglio 0/100, invece, ha il rendimento atteso più basso, ma difficilmente fluttua nel tempo. In pratica, per la stragrande maggioranza degli investitori privati, l'azione si colloca a metà strada, poiché pochi preferiranno le allocazioni marginali.

In una versione semplice del portafoglio mondiale, il RA è costituito da uno o più fondi indicizzati/ETF che seguono il mercato azionario globale. Le azioni della classe di attività (classe di attività) sono la classe di attività con il rendimento a lungo termine più elevato, superiore ai corrispondenti rendimenti medi di immobili, obbligazioni, materie prime, metalli preziosi o oggetti da collezione o prodotti finanziari derivati da o correlati a queste classi di attività, come depositi bancari fruttiferi, polizze di assicurazione sulla vita a formazione di capitale o hedge fund (gli investimenti in private equity hanno rendimenti statisticamente simili alle azioni, ma sono più rischiosi e meno liquidi).

Non si prevede che l’RFA contribuisca a un rendimento medio significativo a lungo termine al netto dei costi, delle tasse e dell’inflazione, poiché tale aspettativa andrebbe a scapito della funzione principale di ancoraggio di stabilità. Rendimenti reali positivi significativi al netto dei costi e delle tasse potevano essere ottenuti solo in passato e saranno conseguibili in futuro solo a lungo termine assumendo rischi.

L’RFA è costituito da obbligazioni governative e societarie altamente liquide con (a) una breve scadenza (e quindi un basso rischio di variazione del tasso di interesse), (b) un basso rischio di credito (e quindi un rischio di default che difficilmente può essere ridotto) e (c) nessun rischio di cambio.

Per volumi di investimenti RFA fino a 100.000 euro è possibile utilizzare anche un deposito di denaro overnight presso una banca, poiché questo importo per combinazione banca-cliente rientra nella garanzia di deposito legale (statale) nell'UE.

(4) Libertà di previsione e massima diversificazione globale

Un vantaggio essenziale del concetto di portafoglio mondiale è che, a differenza delle strategie di investimento attive o dei prodotti finanziari gestiti attivamente, non richiede alcuna previsione, ovvero nessuna previsione sui prezzi dei titoli, sulle variabili economiche (ad es. tassi di interesse, inflazione, crescita economica) o su altri sviluppi nella società, nella politica e nell’economia che influenzano il mercato azionario.

Sappiamo dalla scienza che fare previsioni economicamente sfruttabili sul mercato dei capitali è in gran parte infruttuoso. Il danno derivante dal seguire la maggior parte delle previsioni errate supera il beneficio derivante dal seguire una minoranza di previsioni corrette.

Le previsioni di investimento sono in definitiva scommesse su uno o più dei seguenti aspetti di investimento:

- Titoli singoli (stock picking);

- singoli paesi, settori o temi;

- singoli gestori di fondi o “guru”;

- singoli periodi temporali (market timing);

- lo sviluppo dell'economia o dei tassi di interesse; O

- la politica monetaria delle banche centrali

Se desideri saperne di più sul motivo per cui tali scommesse generalmente non funzionano, puoi leggere il nostro post sul blog “Dieci ragioni per cui gli investimenti attivi funzionano male“.

In breve: questo tipo di scommesse rappresenta un male, perché sono rischi evitabili (“diversificabili”) che non vale la pena correre a causa della mancanza di compensazione prevista (sotto forma di rendimento atteso). Viceversa è quindi opportuno evitare previsioni di ogni genere, soprattutto quando si tratta di questioni importanti come la previdenza pensionistica. Ciò può essere ottenuto facendo affidamento su intero economia di mercato, ovvero massima diversificazione globale e buy and hold. Ciò può essere facilmente implementato per quanto riguarda le azioni acquistando un fondo indicizzato/ETF adatto che segua il mercato azionario globale.

(5) Acquistare, mantenere e ribilanciare

Buy and hold (B&H) è un principio fondamentale nel concetto di portafoglio mondiale tanto quanto la libertà dalle previsioni e la diversificazione globale. B&H (a) riduce il carico di lavoro e i costi (soprattutto minimizzando i costi di acquisto e vendita), (b) riduce il carico fiscale effettivo in un sistema fiscale come quello tedesco e (c) elimina il potenziale danno ai rendimenti derivante da decisioni temporali sbagliate e guidate dalle emozioni. Ciò è particolarmente verosimile per gli investitori privati, come hanno più volte dimostrato la ricerca sulla finanza comportamentale (economia comportamentale) e la ricerca empirica sui mercati finanziari.

Nel concetto di portafoglio mondiale, B&H è legata al riequilibrio. Il ribilanciamento è il ripristino basato su regole delle ponderazioni percentuali desiderate (ponderazioni target) di tutte le posizioni in un portafoglio nel tempo dopo che queste si sono “allontanate” dalla struttura target precedentemente scelta deliberatamente a causa degli effetti di mercato. Questo “sviluppo del percorso” si verificherà inevitabilmente prima o poi nella pratica e non contraddice il concetto di buy and hold. La ragione di ciò è che senza il ribilanciamento, la composizione e quindi il profilo di rischio-rendimento di un portafoglio cambierebbe nel tempo a causa delle fluttuazioni del mercato e si allontanerebbe dalle effettive preferenze degli investitori. Il ribilanciamento è anche una forma speciale di investimento anticiclico (“contrarian”) basato sul principio sell-high/buy-low.

(6) Riduzione dei costi

A parità di altre condizioni, i costi riducono il rendimento netto dell’investimento, ovvero il rendimento che conta davvero. I costi agiscono come un effetto di interesse composto negativo.

Ecco un esempio di calcolo: con un capitale iniziale di 5.000 euro, un rendimento medio annuo del 10% e costi dello 0,5% annuo, il valore patrimoniale finale dopo 30 anni è di ben 76.000 euro. Tuttavia, se i costi annuali fossero stati dell’1,0%, il valore patrimoniale finale sarebbe stato solo di circa 66.000 – 10.000 euro, ovvero quasi il 15% in meno.

Poiché i costi sono uno dei pochi fattori che influenzano gli investimenti sui quali si ha un elevato grado di sicurezza E controllo, è particolarmente utile esercitarlo effettivamente.

Inoltre per gli investimenti non vale la vecchia regola generale “una qualità più alta costa anche di più”. È vero piuttosto il contrario: alcuni degli investimenti più costosi, come gli hedge fund, i fondi chiusi o le assicurazioni sulla vita a formazione di capitale, sono anche quelli con i rendimenti più bassi.

(7) Eliminazione dei rischi di controparte legati ai processi e ai prodotti finanziari

Una parte talvolta trascurata del concetto di portafoglio mondiale è la costante evitamento del rischio di controparte correlato ai processi e ai prodotti finanziari insito nella maggior parte delle forme di investimento attivo. Cosa intendiamo con questo?

Molti prodotti finanziari, ad es. le assicurazioni sulla vita, le assicurazioni pensionistiche private, i certificati, molti investimenti di private equity, gli investimenti in hedge fund, gli investimenti in fondi chiusi, gli investimenti su alcuni scambi di criptovalute e gli investimenti in prestiti P-to-P, sono collegati a rischi di controparte (tipicamente trascurati). In altre parole, se la controparte in questione si trova in difficoltà finanziarie o addirittura fallisce, il denaro dell’investitore potrebbe andare perso parzialmente o completamente. Ciò vale per inciso anche per i depositi bancari superiori alla garanzia statale sui depositi di 100.000 euro per combinazione banca-cliente.

In linea di principio, con il concetto di portafoglio mondiale non esistono rischi di controparte di questo tipo perché (a) i fondi indicizzati/ETF – a differenza dei prodotti finanziari sopra menzionati – sono legalmente cosiddetti beni speciali e (b) la banca agisce solo come custode nel caso di un deposito bancario e non come debitore come nel caso di un deposito bancario.

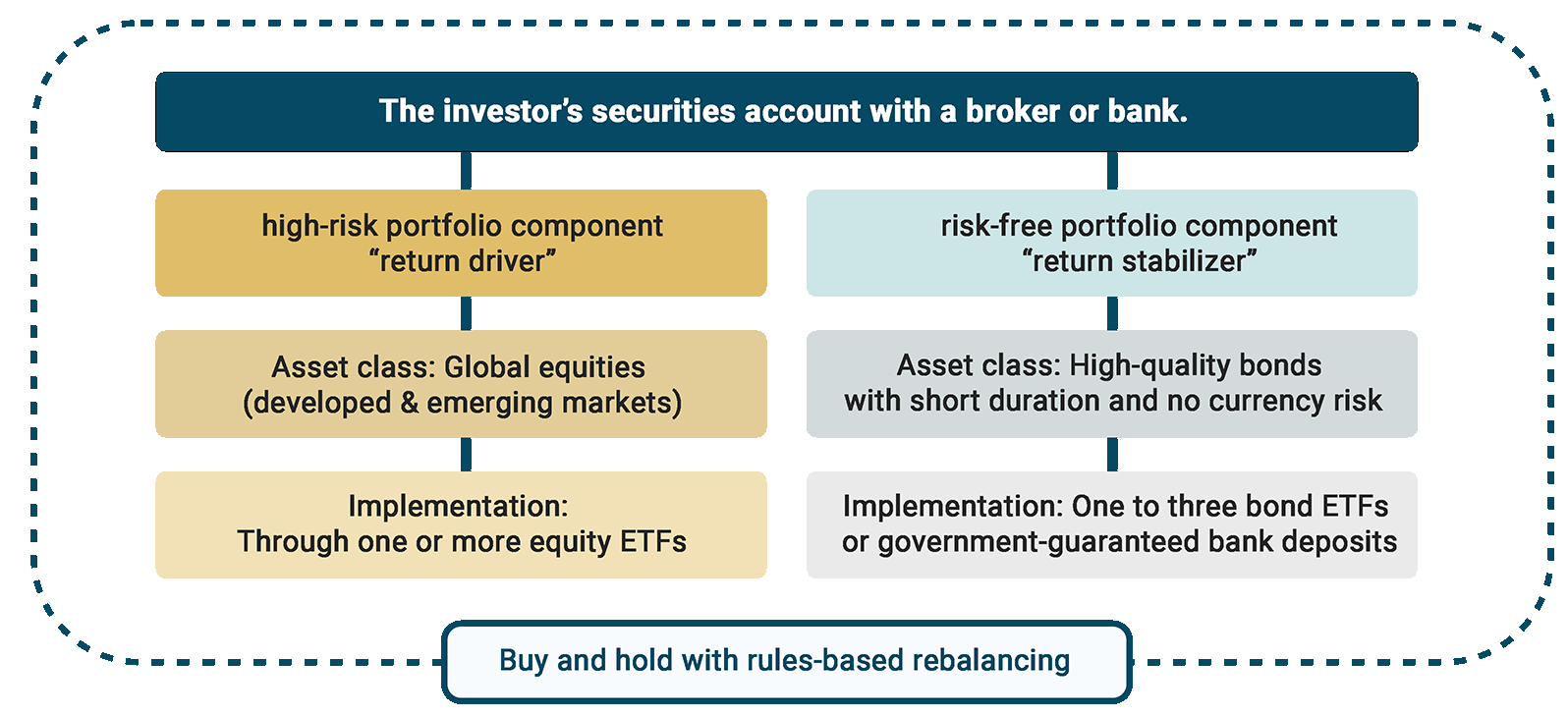

(8) Una semplice rappresentazione grafica del concetto di portafoglio mondiale

La seguente panoramica mostra una semplice rappresentazione grafica della struttura di base generale di un portafoglio globale.

(9) Facoltativo: il portafoglio mondiale nella variante factor investing

Come valore aggiuntivo opzionale, nella costruzione di un portafoglio globale è possibile prendere in considerazione i cosiddetti premi fattoriali. I premi fattoriali sono caratteristiche dei titoli che possono essere utilizzate per aumentare il rendimento atteso (ovvero il rendimento medio statistico) di un portafoglio rispetto al mercato totale. Negli ultimi 100 anni circa, l’investimento fattoriale (utilizzando due o più premi fattoriali) avrebbe generato un rendimento significativamente superiore di oltre un punto percentuale all’anno a quello del mercato azionario “normale” (il mercato totale) – con un rischio simile in termini di volatilità (fluttuazioni del rendimento).

I premi fattoriali più conosciuti sono

- il premio di piccola dimensione: Le piccole imprese in termini di capitalizzazione di mercato tendono a produrre rendimenti migliori rispetto a quelle di grandi dimensioni.

- il premio di valore: Le società con valutazioni favorevoli (ad esempio misurate in base a parametri chiave come il rapporto P/E) tendono a produrre rendimenti migliori rispetto alle società con valutazioni elevate (“costose”).

- il premio di qualità: Le aziende con un debito basso e un’elevata redditività (ad esempio margine di profitto operativo) sono, in media, più redditizie a lungo termine rispetto alle aziende all’estremità opposta dello spettro (aziende di bassa qualità).

- il premio di slancio: I titoli che hanno registrato rendimenti significativamente superiori alla media negli ultimi dodici mesi tenderanno a continuare a farlo per altri tre-sei mesi prima di tornare alla media o al di sotto.

- il basso premio di investimento (noto anche come premio per la bassa crescita degli asset): le società che hanno avuto una crescita del bilancio totale inferiore alla media (“parsimoniosa”) nel recente passato tendono a generare rendimenti azionari più elevati rispetto alle società con un’elevata crescita del bilancio totale (società “dissolute”).

Quanto più lungo è il periodo di osservazione o di investimento, tanto più chiari diventano i premi dei fattori. A titolo illustrativo: con un periodo di osservazione brevissimo di un giorno, il mercato azionario ha statisticamente un rendimento superiore allo zero nel 53% dei casi (giorni). Se il periodo di osservazione viene esteso a dieci anni, il valore chiave “percentuale di rendimenti superiore allo zero” aumenta al 93%. Una legge simile si applica ai rendimenti in eccesso derivanti dai premi dei fattori.

Puoi leggere ulteriori informazioni sull'investimento fattoriale in questo post del blog.

(10) Possibili soluzioni di portafoglio mondiale

(a) Per gli investitori che vogliono investire in proprio (in modalità fai da te):

Nel caso più semplice, un portafoglio mondiale può essere implementato con un ETF per la parte rischiosa del portafoglio e uno per la parte a basso rischio. Per un investitore che desidera un’asset allocation di Livello 1 100/0 o desidera utilizzare denaro overnight all’interno della garanzia dei depositi governativi per la RFT, anche un ETF da solo funzionerà.

Nella sua forma più semplice, un portafoglio di questo tipo potrebbe apparire come segue (a luglio 2023):

- RA – Azioni globali: L&G Gerd Kommer Multifactor Equity UCITS ETF (WKN: WELT0A) o SPDR MSCI ACWI IMI UCITS ETF (WKN: A1JJTD)

- RFT – obbligazioni a breve termine con rating creditizio elevato e nessun rischio di cambio: L&G Corporate Bond ex-Banks Higher Ratings 0-2Y ETF (WKN: A40E7Q) e/o Xtrackers II Germany Government Bond 0-1 UCITS ETF 1C WKN: DBX0T8). Come accennato in precedenza, la parte a basso rischio del portafoglio può in alternativa essere mappata tramite un conto overnight presso una banca, a condizione che l'importo dell'investimento corrispondente rientri nella garanzia statale sui depositi di 100.000 euro per combinazione cliente-banca.

| Disclaimer importante: questi non sono espressamente consigli di investimento, ma semplicemente un'illustrazione di come funziona il concetto di portafoglio mondiale potrebbe essere implementato in modo semplice. La RFA non è “esente da rischi” nel senso letterale del termine. Si prega di informarsi in modo indipendente e di leggere tutta la documentazione del prodotto prima di prendere una decisione di investimento. |

(b) Per gli investitori che non vogliono investire da soli ma vorrebbero essere supportati:

A partire da un investimento minimo iniziale di 25 EUR con consulenza via Internet: il Robo Advisor di Gerd Kommer Capitale (GKC) (sito disponibile solo in tedesco). Qui siete presi per mano: non dovete selezionare i singoli ETF, il robo propone l'asset allocation di livello 1 in base ai dati del cliente e determina per voi l'asset allocation di livello 2 (l'implementazione del prodotto dell'asset allocation di livello 1), si occupa dell'apertura del deposito, dell'acquisto degli ETF (e della loro vendita se necessario), del ribilanciamento e del reporting, compresa la preparazione annuale di un certificato fiscale. I piani di risparmio e di prelievo nonché i successivi investimenti e prelievi possono essere attivati con la semplice pressione di un pulsante. Esiste un'app per smartphone. L'assistenza clienti è disponibile come punto di contatto. GKC investe secondo il concetto di portafoglio mondiale.

Conclusione

Il portafoglio mondiale è un approccio di investimento completamente integrato derivato dalla scienza che consente agli investitori privati di effettuare investimenti a lungo termine basati sul mercato dei capitali ai fini dell’accumulazione di asset e della conservazione della ricchezza.

Il concetto di portafoglio mondiale può essere implementato in modo indipendente o tramite investimenti delegati. In questo aiutano le guide turistiche di Gerd Kommer, il suo blog mensile attivo dal 2017, il suo canale YouTube e altre sue pubblicazioni, linkate nella newsletter mensile di Gerd Kommer.

Per coloro che non possono o non vogliono ancora implementare da soli il concetto di portafoglio mondiale, abbiamo delineato alcune alternative in questo post del blog.

Ulteriori informazioni sul concetto di portafoglio mondiale

Guide:

Gerd Kommer, Gerd (2024): "Investire con sicurezza con i fondi indicizzati e gli ETF. Come gli investitori privati vincono la partita contro il settore finanziario"; Campus Verlag, 7a edizione, 2024 (prima edizione 2002); 552 pagine

Gerd Kommer, Gerd (2025): “L'ingresso facile nel mondo degli ETF: un libro di partenza per principianti finanziari facile da preparare”; editore di libri finanziari; 2a edizione, 2025, 176 pagine – un libro per principianti molto semplice (non richiede alcuna conoscenza preliminare del mercato azionario)

Gerd Kommer, Gerd (2024): “Investire con sicurezza per i principianti: come creare ricchezza con gli ETF”; Campus Verlag, 3a edizione, 2024; 272 pagine – un libro per principianti per lettori che hanno già una conoscenza di base del mercato azionario

Gerd Kommer, Gerd (2021). “Comprare o affittare – Come prendere la decisione giusta per se stessi”; Campus Verlag, 3a edizione, 2021; 280 pagine

Post del blog:

Gerd Kommer, Gerd; Weis, Alexander (2019): “Investimento fattoriale – le basi”; post sul blog; maggio 2019; collegamento: https://gerd-kommer.de/en/blog/factor-investing-the-basics/

Gerd Kommer, Gerd; Weis, Alexander (2020): “Dieci ragioni per cui gli investimenti attivi funzionano male”; post sul blog; febbraio 2020; collegamento: https://gerd-kommer.de/en/blog/ten-reasons-why-active-investing-works-badly/

Weis, Alessandro; Gschichtmann, Selina (2022): “Investimenti passivi – le basi”; post sul blog; settembre 2022; collegamento: https://gerd-kommer.de/en/blog/passive-investing-the-basics//

La posta Il portafoglio mondiale di Gerd Kommer: investire con sicurezza con gli ETF è apparso per primo Gerd Kommer.

]]>La posta L'ETF di Gerd Kommer è apparso per primo Gerd Kommer.

]]>Se siete interessati agli ETF nei paesi di lingua tedesca, sostanzialmente tutti i percorsi portano ad una persona: Dr. Gerd Kommer. Scrive guide sugli investimenti di capitale con fondi indicizzati ed ETF da 23 anni e lavora nel settore finanziario da 30 anni. Gerd Kommer ha reso popolare l'investimento senza previsioni e basato su regole sulla base di conoscenze scientifiche consolidate nel mercato degli investitori privati nei paesi di lingua tedesca e ha coniato per questo il termine "portafoglio mondiale". Questo approccio d’investimento, realizzabile con gli ETF, è diventato negli ultimi anni sempre più noto tra gli investitori privati nei paesi di lingua tedesca grazie al suo concetto convincente, al suo interessante rendimento atteso a lungo termine e alla sua facilità di attuazione – a volte con nomi simili come “Weltdepot” o “Welt-AG” e in forme di attuazione leggermente modificate.

Il portafoglio mondiale non è una composizione fissa di ETF o indici di titoli specifici, ma un concetto generale coerente che può essere adattato in modo flessibile da ciascun investitore alle proprie circostanze e obiettivi specifici, quasi come gli iconici coltellini svizzeri rossi di Victorinox. Tuttavia, dal punto di vista dell’investitore, questa flessibilità può anche essere percepita come complessità o aumento del carico di lavoro.

Da giugno 2023 abbiamo una soluzione per gli investitori fai-da-te: The L&G Gerd Kommer Multifactor Equity UCITS ETF, che in questo post del blog chiameremo “Gerd-Kommer-ETF” per brevità. Di seguito riassumiamo le caratteristiche più importanti dell’ETF Gerd Kommer.

Questa pubblicazione è per scopi di marketing. Si prega di leggere il prospetto del fondo e le informazioni chiave per gli investitori prima di prendere una decisione definitiva sull'investimento.

1 Caratteristiche di base

L’ETF Gerd Kommer è un ETF azionario puro che replica la parte rischiosa del portafoglio del concetto di portafoglio mondiale in un unico fondo, ovvero una “soluzione 1-ETF”. “Componente rischiosa del portafoglio” qui significa “mercato azionario globale”. Se desideri investire sotto forma di una “asset allocation di livello 1 100/0” fortemente orientata al rendimento (100% rischioso/0% basso rischio), non crediamo che tu abbia bisogno di nessun altro ETF oltre all'ETF Gerd Kommer. Se volete essere più prudenti (orientati alla sicurezza) – cioè con un’asset allocation di livello 1 di “90/10”, “80/20”, “70/30” ecc. fino a “10/90” – potete combinare il Gerd-Kommer-ETF con un ETF obbligazionario oppure coprire la parte a basso rischio del portafoglio con denaro overnight fruttifero presso una banca. L’ETF obbligazionario utilizzato dovrebbe coprire esclusivamente le brevi durate residue dei debitori con rating elevato nella valuta nazionale dell’investitore. Per ragioni di rischio, il saldo del conto di deposito a chiamata non dovrebbe superare i 100.000 euro, il limite massimo della garanzia statale dei depositi in Germania.

2 Società di gestione patrimoniale (LAMal)

L'ETF Gerd Kommer è gestito dal fornitore dell'ETF Investimenti legali e generali Gestione (“L&G”). L&G fa parte del British Legal & General Group (“L&G”), una delle più grandi compagnie assicurative in Europa. L&G è uno dei principali asset manager a livello mondiale. Il patrimonio gestito da L&G a dicembre 2022 vale circa 1.300 miliardi di euro. A metà del 2023 L&G offre quasi 50 diversi ETF sul mercato tedesco.

3 Indice azionario sottostante

L'indice su cui si basa l'ETF Gerd Kommer è stato sviluppato dal Dr. Gerd Kommer e dal suo team in collaborazione con Solattivo AG E L&G nel 2022 e nel 2023. Solattivo è un fornitore di indici tedesco con sede a Francoforte. Viene chiamato l'indice padre su cui si basa l'indice Solactive GBS Global Markets Investable Universe USD Index NTR (ISIN: DE000SL0EM79) e l'indice su cui si basa l'ETF Gerd Kommer si chiama Solactive Gerd Kommer Multifactor Equity Index NTR (ISIN: DE000SL0G219). [1] L'indice replica il mercato azionario globale, il “World ACWI”, quindi in linea di principio è più o meno paragonabile a un ETF azionario basato sul noto indice MSCI ACWI. Tuttavia, l’ETF Gerd-Kommer si discosta deliberatamente e in modo significativo da un ETF MSCI World per alcuni importanti aspetti descritti di seguito. [2]

4 “Principio del mercato “All Cap All Market”

A differenza di un ETF MSCI World, l’ETF Gerd Kommer comprende anche azioni dei mercati emergenti regionale dimensione e small cap (titoli di seconda linea) nel dimensione dimensionale. L’ETF può quindi essere descritto come un “All Cap All Market ETF”, che replica l’intero mercato azionario mondiale. L’MSCI World, invece, non comprende le azioni dei mercati emergenti e le small cap.

5 Ponderazione per paese

L’ETF Gerd Kommer copre quasi 50 paesi (rispetto ai 23 di un ETF MSCI World [a giugno 2023]). La ponderazione di un singolo paese nell’indice è determinata al 50% dalla sua capitalizzazione di mercato e al 50% dalla quota del paese nel prodotto interno lordo globale (performance economica globale). Ad esempio, il rischio cluster statunitense che vediamo nell’indice MSCI World (ponderazione statunitense superiore al 67% a giugno 2023) è notevolmente mitigato. A loro volta, i mercati emergenti e la maggior parte dei paesi sviluppati non statunitensi hanno un peso maggiore.

6 Forma di replica dell'indice

L'ETF Gerd Kommer è un ETF a replica fisica, quindi non un ETF swap (ETF sintetico). Ciò garantisce che l'indice sottostante venga replicato il più fedelmente possibile e che non vi sia alcun rischio di controparte sotto forma di banca. La replica fisica viene effettuata mediante campionamento ottimizzato al fine di mantenere i costi del fondo quanto più bassi possibile.

7 Destinazione dei dividendi

L'ETF è disponibile in una classe di azioni ad accumulazione (WKN: WELT0A; ISIN: IE0001UQQ933) e in una classe di azioni a distribuzione (WKN: WELT0B; ISIN: IE000FPWSL69) per soddisfare le diverse esigenze degli investitori.

Investire in 8 fattori

L'ETF Gerd Kommer è un ETF multifattoriale che sovrappesa i cosiddetti “premi fattoriali” rispetto a un indice azionario passivo neutrale rispetto al mercato (“plain vanilla”). [3] L'investimento fattoriale è anche noto come investimenti beta intelligenti. I premi fattoriali sono caratteristiche dei titoli identificati dagli accademici che hanno una relazione sistematica e statistica con rendimento e rischio e la cui sovraponderazione in un portafoglio azionario è intesa a generare un rendimento in eccesso rispetto a un portafoglio neutrale rispetto al mercato a lungo termine. I premi fattoriali riflessi nell’ETF Gerd Kommer sono:

- Misurare: Le azioni di piccole società, misurate in base alla loro capitalizzazione di mercato, hanno un rendimento atteso statistico più elevato rispetto alle azioni di grandi società.

- Valore: Le azioni il cui prezzo è basso rispetto a determinati rapporti aziendali (ad esempio profitto o patrimonio netto contabile) hanno un rendimento statistico atteso più elevato rispetto ad azioni altrimenti identiche per le quali questo non è il caso. In altre parole: le azioni “a basso prezzo” (titoli value o value) hanno un rendimento atteso più elevato rispetto alle azioni “costose” (molto valutate) (le cosiddette azioni growth o growth).

- Qualità: I titoli con una redditività superiore alla media, un turnover degli asset in crescita e/o una leva finanziaria bassa hanno un rendimento atteso statisticamente più elevato rispetto a titoli altrimenti identici che non lo fanno.

- Investimento: I titoli con una bassa crescita del bilancio totale hanno un rendimento atteso statistico più elevato rispetto ai titoli con un’elevata crescita del bilancio.

- Slancio: Le azioni con rendimenti superiori alla media negli ultimi mesi hanno un rendimento atteso statisticamente più elevato per un breve periodo successivo rispetto alle azioni che hanno registrato performance deludenti durante questo periodo.

- Rischio politico: Le azioni dei mercati emergenti, che sono particolarmente esposte al “rischio politico”, hanno un rendimento atteso statistico più elevato rispetto alle azioni dei mercati sviluppati.

Lo scopo della sovraponderazione di questi premi fattoriali è quello di generare a lungo termine un rendimento aggiuntivo (anche tenendo conto dei costi) rispetto a un ETF neutrale rispetto al mercato.

L'ETF Gerd Kommer può essere descritto come integrato investimenti multifattoriali, poiché tutti questi premi fattoriali sono rappresentati in a separare indice invece di diversi indici individuali. In questo modo si riducono le interazioni negative teoricamente possibili tra i premi dei singoli fattori. Sfrutta anche il fatto che alcuni premi fattoriali hanno un effetto più forte in combinazione con altri rispetto a quelli “stand-alone”. Ciò vale, ad esempio, per Misurare E Valore O Misurare E Qualità.

Per un'ampia diversificazione, i premi fattoriali Misurare, Valore E Qualità sono ottenuti adeguando le rispettive ponderazioni dei titoli. Ciò avviene nell’ambito del ribilanciamento trimestrale, in cui i tre fattori hanno lo stesso peso.

Per quanto riguarda il slancio E investimento premi, utilizziamo una speciale tecnica di screening per mantenere bassi il turnover dei titoli associato all’utilizzo di questi due premi e i costi di transazione da esso derivanti.

Il premio per il rischio politico deriva dall’adeguamento delle ponderazioni nazionali in direzione del prodotto interno lordo già prima dell’ottimizzazione.

I premi fattoriali sono volatili, ovvero fluttuano nel tempo, proprio come i rendimenti azionari in generale. In altre parole: i premi fattoriali non sono permanenti (cioè non ogni mese o ogni anno), ma possono anche cambiare da “bonus” a “malus” per lunghi periodi di tempo. Se i premi dei fattori fossero stati continui (cioè “garantiti”), sarebbero stati arbitrati molto tempo fa, cioè sarebbero stati resi così “costosi” dalla forte domanda da non offrire più alcun vantaggio in termini di performance.

Per i lettori che desiderano saperne di più sul factor investing: “Investimento fattoriale: le basi”.

9 Elevata diversificazione (“ultra-diversificazione”)

Nonostante i premi fattoriali e i filtri ESG, che tendono a ridurre l’universo d’investimento, nell’indice sono presenti circa 5.000 singoli titoli (su circa 10.000 titoli nei segmenti standard delle borse valori dei quasi 50 paesi inclusi). Da questi circa 5.000 singoli titoli, l'ETF Gerd Kommer seleziona oltre 4.000 singoli titoli utilizzando una procedura di campionamento ottimizzata. Questa cifra potrebbe aumentare con l’aumento del volume del fondo nell’ETF. La ponderazione massima di un singolo titolo nell’indice è limitata a un massimo dell’1% in ciascuna data di adeguamento, in modo che non possa verificarsi una “pesantezza massima” (una quota superiore al 10% dei dieci titoli più grandi, che esiste in molti altri ETF sugli indici azionari globali). Grazie allo speciale metodo di ponderazione per paese sopra descritto, si ottiene anche una migliore diversificazione tra i paesi rispetto agli ETF azionari convenzionali.

10 filtri di sostenibilità leggeri

L'indice Solactive su cui si basa il Gerd-Kommer-ETF contiene un filtro ecologico (schermo) con l'obiettivo di ridurre la CO2 emissioni. A tal fine, il 3% delle aziende più importanti negli undici “settori chiave” con le più elevate emissioni di CO2 sono escluse le emissioni. Inoltre, sono escluse le aziende che violano le norme e i regolamenti delle Nazioni Unite, che commettono le più gravi violazioni della sostenibilità (“gravi controversie ESG”), che producono armi controverse e che producono carbone. [4]

11 Altri specifici criteri di esclusione aziendale

La ricerca scientifica ha dimostrato che alcuni tipi di azioni o costellazioni di azioni rappresentano profili di rischio/rendimento statisticamente poco attraenti. Ciò include le azioni di società che solo di recente hanno avuto la loro prima IPO (offerta pubblica iniziale) nonché le azioni per le quali il rapporto di prestito titoli è molto elevato rispetto al mercato. [5]

12 Prestito titoli

L'ETF Gerd Kommer attualmente (a giugno 2023) non effettua operazioni di prestito titoli con le azioni dell'ETF.

13 Data di ricostituzione dell'indice e ribilanciamento

Ogni tre mesi, i membri e la loro ponderazione dell'indice sottostante vengono ricalcolati e le azioni che non soddisfano più i criteri dell'indice vengono scambiate con quelle che ora lo fanno. Laddove gli altri obiettivi dell’indice non vengono più pienamente raggiunti, questo ribilanciamento basato su regole garantisce che ciò avvenga nuovamente.

14 Fiscalità

14.1 Tassazione in Germania

L'ETF Gerd Kommer è un fondo azionario puro a fini regolamentari. Se le quote dell'ETF fanno parte del patrimonio privato dell'investitore, al reddito (dividendi e plusvalenze realizzate) si applica un'esenzione parziale dall'imposta preventiva del 30% (26,4% compreso il contributo di solidarietà ed esclusa l'eventuale imposta ecclesiastica). Se le azioni sono detenute in una società (ad es. GmbH) o nel patrimonio aziendale di una società di persone, si applicano aliquote di esenzione parziale più elevate. L'ETF ha sede legale in Irlanda e beneficia quindi dell'accordo di doppia imposizione particolarmente vantaggioso tra USA e Irlanda per quanto riguarda le ritenute alla fonte sui dividendi delle azioni statunitensi. Gli ETF che hanno sede legale (“domicile”), ad esempio, in Lussemburgo, Francia o Germania, non hanno questo vantaggio.

14.2 Fiscalità in Austria

Il fondo è registrato in Austria. Per il fondo verrà pubblicata la rendicontazione fiscale austriaca (reporting fund).

14.3 Fiscalità in Svizzera

Il fondo è registrato in Svizzera e da luglio sarà quotato anche alla SIX Swiss Exchange. Per il fondo verrà pubblicato il reporting fiscale svizzero (reporting AFC).

15 Normativa e tutela degli investitori

L'ETF Gerd Kommer è un cosiddetto fondo UCITS, ovvero un fondo d'investimento autorizzato alla vendita a investitori privati all'interno dell'UE. I fondi degli investitori rappresentano un patrimonio speciale, giuridicamente e infrastrutturalmente separato dal patrimonio della società di gestione patrimoniale (L&G). Un fallimento della società di gestione patrimoniale non avrebbe ripercussioni negative sul denaro degli investitori. Allo stesso modo, l’investitore non si assume alcun rischio di insolvenza bancaria per quanto riguarda il conto titoli in cui sono depositate le quote dell’ETF presso la banca dell’investitore, poiché la banca agisce semplicemente come custode dei titoli (si tratta di un’importante differenza giuridica rispetto a un conto bancario e ai depositi bancari). Inoltre, vengono applicati tutti i requisiti normativi per la gestione del rischio e la protezione degli investitori prescritti dai regolamenti OICVM.

16 costi

I costi dell’ETF (“TER”) ammontano allo 0,45% annuo, sono già inclusi nel rendimento riportato dell’ETF e vengono quindi compensati direttamente con la performance, ovvero riducono automaticamente l’utile imponibile.

I costi del Gerd-Kommer-ETF sono paragonabili a quelli di altri ETF multifattoriali o fondi di portafoglio e drasticamente inferiori a quelli dei fondi attivi convenzionali. Può essere paragonato, ad esempio, solo in misura limitata agli ETF sull'MSCI World, poiché l'ETF Gerd-Kommer offre molte più caratteristiche ed è più complesso.

Siamo convinti che gli ETF Gerd Kommer abbiano un prezzo equo, poiché offrono un approccio multifattoriale integrato, un'ultra diversificazione e una ponderazione innovativa per paese che tiene conto della performance economica, cosa unica in Germania.

17 Disponibilità

L'ETF Gerd Kommer è quotato su XETRA dal 21 giugno 2023 ed è disponibile presso tutte le principali banche e broker in Germania e Austria. Gli investitori in Svizzera possono negoziare l'ETF in EUR su XETRA e anche in CHF su SEI Borsa svizzera.

18 Ammissibilità del piano di risparmio

L'ETF ha diritto a piani di risparmio con diversi fornitori.

19 Importo minimo dell'investimento

Non esiste un importo minimo di investimento.

20 Ulteriori informazioni

Il sito web dell'ETF (https://gerd-kommer.de/it/etf/) contiene ulteriori informazioni di marketing. Tutte le informazioni legali, compreso il prospetto del fondo e il documento contenente le informazioni chiave per gli investitori (KIID), sono reperibili sul sito sito web del gestore del fondo L&G. Si prega di leggere questi documenti prima di prendere una decisione definitiva sull'investimento. Chi è interessato alla struttura tecnica dell'indice può trovare tutti i dettagli nell'indice metodologia (Linee guida dell'indice).

Conclusione

IL L&G Gerd Kommer Multifactor Equity UCITS ETF è una soluzione conveniente ed efficiente per implementare il concetto di portafoglio mondiale del Dr. Gerd Kommer in una soluzione 1-ETF – eventualmente insieme a un deposito bancario fruttifero o un ETF obbligazionario per rappresentare la parte del portafoglio mondiale a basso rischio, se lo si desidera.

Con l'ETF Gerd Kommer, all'investitore viene risparmiata la ricerca e la selezione iniziale dei singoli ETF, nonché il lavoro periodico di ribilanciamento dopo la configurazione iniziale. L'investitore ha inoltre la certezza che il concetto di portafoglio mondiale è stato implementato da esperti nella variante del factor investing.

Con l'ETF Gerd Kommer puoi iniziare da qualsiasi importo di investimento e/o accumulare comodamente il tuo patrimonio su base mensile tramite un piano di risparmio ETF.

Note finali

[1] "GBS" sta per Global Benchmark Series, "NTR" per Net Total Return, "ISIN" per International Security Identification Number.

[2] Chiunque confronti i rendimenti di diversi fondi o indici dovrebbe assicurarsi che la valuta (solitamente USD per gli indici, solitamente EUR per gli ETF nell'Eurozona) sia identica per tutti i rendimenti nel confronto. Dovresti inoltre assicurarti che i dividendi siano presi in considerazione in modo coerente ovunque (indici di rendimento totale) e verificare se dai dividendi sono state detratte eventuali ritenute fiscali (variante dell'indice di rendimento totale netto rispetto alla variante dell'indice di rendimento totale lordo). L'indice Solactive menzionato qui è un indice di rendimento totale netto. Di norma gli ETF azionari si riferiscono a questi.

[3] Qui il termine “neutrale rispetto al mercato” non è usato nello stesso senso che nell’economia finanziaria accademica, ma nel senso di un orientamento neutrale verso la ponderazione delle azioni, che si basa esclusivamente sulla loro capitalizzazione di mercato.

[4] “ESG” sta per Ambientale, sociale, governance nel contesto dei criteri di sostenibilità.

[5] Ad esempio, il titolo Wirecard sarebbe stato escluso dall’indice utilizzando questo criterio prima del crollo finale.

La posta L'ETF di Gerd Kommer è apparso per primo Gerd Kommer.

]]>La posta Investimenti passivi: le basi è apparso per primo Gerd Kommer.

]]>Questo post del blog è una breve introduzione all’investimento passivo. Vorremmo portare coloro che desiderano avere una panoramica compatta degli investimenti con gli ETF.

Questo articolo presuppone un livello moderato di conoscenza del mercato azionario. Ciò significa che dovresti sapere a grandi linee cosa sono un’azione, un’obbligazione e un ETF e avere familiarità con concetti come rendimento e rischio, almeno in linea di principio. (Se desideri rinfrescare le tue conoscenze, puoi farlo dando un'occhiata a noi glossario, in cui spieghiamo i termini tecnici più importanti nel campo degli investimenti)

In una prima fase forniamo una panoramica delle forme di investimento più importanti, in una seconda fase ne esaminiamo il rendimento e il rischio. Affronteremo quindi la questione cruciale dell’investimento (“voglio essere un investitore attivo o passivo?”) e mostreremo perché l’investimento passivo è l’alternativa superiore agli approcci attivi. Infine, presentiamo una “ricetta” per un portafoglio passivo composto da soli due ETF: non potrebbe essere più semplice.

Se hai già familiarità con le basi dell’investimento passivo, ti consigliamo il nostro post sul blog leggermente più avanzato “Investimento fattoriale: le basi“.

L’investimento passivo ti ha conquistato e vuoi implementarlo in modo semplice e conveniente? Abbiamo la soluzione 1 ETF di Gerd Kommer: L&G Gerd Kommer Multifactor Equity UCITS ETF. Scopri di più >

Iniziamo!

Classi di attività: una panoramica

Per evitare malintesi, ecco una classificazione anticipata: in questo articolo ci occupiamo esclusivamente di liquidità, cioè tralasciamo tipi di attività come capitale umano, partecipazioni societarie o crediti di assicurazione pensionistica. Ci sono due ragioni per questo: in primo luogo, il dibattito attività/passività è irrilevante per la maggior parte dei tipi di attività illiquide perché in definitiva possono essere gestiti solo attivamente, e in secondo luogo, questo va oltre lo scopo della nostra breve introduzione.

Cosa sono le classi di attività? Le classi di attività sono raggruppamenti logici di attività relativamente simili in termini di rendimento, rischio e liquidità.

Ecco una panoramica delle classi di attività più importanti:

- Azioni: investimenti azionari in società quotate

- Obbligazioni: prestiti negoziati in borsa a governi o società

- Immobili: immobili residenziali e commerciali

- Materie prime Risorse naturali come petrolio, metalli di base e materie prime agricole

- Metalli preziosi: sottogruppo di materie prime (come oro, argento o platino)

- Oggetti da collezione: arte, auto di lusso, orologi di lusso, vini pregiati, ecc.

- Criptovalute: Bitcoin, Ethereum, Tether, ecc.

Queste sono le classi di attività in cui gli investitori privati possono investire con uno sforzo accettabile e a costi ragionevoli.

Contrariamente alla credenza popolare, un deposito bancario non è una classe di attività, ma un prestito non garantito del depositante a un istituto di credito.

Anche i prodotti finanziari come le polizze assicurative a formazione di capitale, i fondi immobiliari aperti, il private equity, gli hedge fund, i fondi di investimento gestiti attivamente e gli ETF non sono classi di attività a sé stanti, ma semplicemente “packaging” per classi di attività reali. Tali “gusci” non sono male di per sé e si differenziano principalmente per lo spessore del materiale, con gli hedge fund (grossi e costosi) a un’estremità dello spettro e gli ETF (fragili ed economici) all’altra. Per molti prodotti finanziari, oltre ai costi e alla perdita di trasparenza, il packaging comporta rischi aggiuntivi che l’asset class non presenta nemmeno all’interno del prodotto finanziario stesso.

Andiamo avanti!

Rendimento e rischio: quali asset class sono le migliori?

Per trovare una risposta su quale classe di asset investire, devi prima avere ben chiaro qual è il tuo reale obiettivo di investimento. Di norma, la risposta sarà: “Ottenere il massimo rendimento possibile con il minor rischio possibile”. Pertanto, nella Tabella 1 diamo uno sguardo al rendimento e al rischio delle nostre principali classi di attività (le criptovalute non sono incluse nella tabella a causa della loro storia di dati troppo breve; mancano i mercati dei collezionisti a causa della mancanza di disponibilità di dati):

Tabella: 1: Rendimenti a lungo termine corretti per l'inflazione delle principali classi di attività (in USD) dal 1900 al 2021 (122 anni)

► Dati: Dimson, Marsh, Staunton (2022); Stella del mattino; David S. Jacks (oro, materie prime) ► Esclusi costi e tasse (costi di manutenzione degli immobili presi in considerazione) ► Tutti i rendimenti in dollari USA (esclusi immobili residenziali – vedere sotto) e rendimenti totali (somma del reddito corrente + aumenti di valore) e adeguati all'inflazione ► Rendimenti degli immobili residenziali: periodo divergente dal 1900 al 2017 e media ponderata per la popolazione dei rendimenti di nove paesi occidentali in valuta locale (motivo: mancanza di dati disponibili) esclusi i costi di transazione che riducono il rendimento per l'acquisto e la vendita ► “Durata fino al raddoppio”: numero di anni fino al raddoppio di un investimento iniziale una tantum al rendimento medio dato (esclusi costi e tasse) ► “Rischio”: deviazione standard dei rendimenti dell'anno solare (volatilità) dal 1975 al 2021. Per gli immobili non viene fornito alcun valore perché non sono disponibili dati reali, “onesti” abbastanza comparabili con le altre classi di investimento.

Cosa si può leggere dalla tabella? Innanzitutto è evidente che le cifre sono probabilmente molto inferiori a quanto la maggior parte di noi potrebbe supporre. Uno dei motivi è che si tratta di rendimenti reali, ovvero rendimenti al netto dell’inflazione. Un altro motivo è che i media, Internet e i libri di consulenza in generale ci hanno abituato ad avere un’idea esagerata dei rendimenti realisticamente ottenibili. Le semplici cifre nella tabella rappresentano ciò che i mercati dei capitali hanno prodotto negli ultimi 120 anni, senza performance illusorie. Nel bene e nel male, dovremo accettare questa realtà, che ci piaccia o no, ma ne parleremo più avanti.

In secondo luogo, è chiaro che le azioni hanno di gran lunga i rendimenti più elevati di tutte le classi di attività: due volte superiori a quelli del settore immobiliare, due volte e mezzo superiori a quelli dei titoli di Stato a lungo termine e sei volte superiori a quelli dell’oro e dei conti di risparmio.

In terzo luogo, mostra che i titoli di Stato a breve termine sono la classe di attività con il rischio più basso tra tutte le classi di attività, sempre con un ampio margine.

Cosa impariamo da questo? Se vuoi ottenere il massimo rendimento dal tuo denaro, non c’è modo di aggirare le azioni. Tuttavia, poiché la maggior parte degli investitori non può o non vuole convivere con le forti fluttuazioni delle azioni, un investimento azionario dovrebbe essere integrato con un investimento meno volatile. A causa della loro bassa volatilità, le obbligazioni di alta qualità a breve termine o un deposito bancario fruttifero (a condizione che l'importo rientri nella garanzia statale sui depositi) sono più adatti a questo scopo.

Questo per quanto riguarda i preliminari: ora è il momento di mettersi al lavoro!

Investimenti attivi e passivi: la questione cruciale

Chi vuole investire il proprio denaro in borsa in titoli come azioni o obbligazioni, prima o poi si troverà a chiedersi se sia più sensato un approccio di investimento attivo o passivo. Ma cosa sono gli investimenti attivi e passivi? (Per mantenere le cose il più semplici possibile, ci concentreremo esclusivamente sulle azioni e lasceremo il mercato obbligazionario fuori dall’equazione)

In parole povere, un investitore passivo acquista semplicemente sul “mercato” (nel nostro caso, il mercato azionario). Alla fine della giornata, l'investitore riceve il rendimento del mercato (meno i costi di investimento) ed è quindi completamente esposto alle fluttuazioni del mercato. (“L'acquisto sul mercato” si ottiene acquistando uno o più ETF) Come abbiamo visto sopra, nel mercato azionario si può ottenere un buon rendimento del 5% annuo al netto dell'inflazione ma prima della detrazione delle tasse e dei costi.

Un investitore attivo, invece, non è soddisfatto del rendimento del mercato e crede che sia possibile battere sistematicamente il mercato. Puoi provare a fallo acquistando le azioni che ritieni supereranno il mercato (“selezione titoli”) o “entrando” sempre nel mercato quando è sul fondo e “uscendone” appena prima del prossimo crollo previsto (“market timing”). L’investimento attivo è inevitabilmente sempre una forma di selezione di titoli, market timing o una combinazione di entrambi. Puoi investire attivamente come investitore fai-da-te (“DIY”) o avvalendoti di un consulente (come una banca o un gestore patrimoniale).

Se credi nell'investimento attivo e non vuoi essere un investitore fai-da-te, puoi affidarlo a un gestore di fondi, a un gestore patrimoniale o a una banca per commissioni aperte e nascoste (difficili da riconoscere) relativamente elevate.

Per tutti coloro che nel frattempo hanno perso il conto di tutte le metafore, abbiamo evocato la Tabella 2, che spiega le differenze tra investimento attivo e passivo in una forma un po' più secca e concisa:

Tabella 2: Le maggiori differenze tra investimenti attivi e passivi

►Fonte: L'ingresso facile nel mondo degli ETF di Gerd Kommer

Allora perché investire passivamente?

La risposta breve è: perché è più redditizio.

Questa affermazione non viene da noi, ma dalla scienza. Negli ultimi 60 anni circa sono stati pubblicati letteralmente migliaia di studi che dimostrano la superiorità statistica dell’investimento passivo.

Tuttavia, poiché dal punto di vista di un fornitore di servizi finanziari si possono guadagnare molti più soldi con gli investimenti attivi che con gli investimenti passivi, il settore finanziario affermato – scienza o non scienza – offre quasi esclusivamente investimenti attivi.

Gli investimenti attivi sono più redditizi anche per i media tradizionali e per Internet perché le storie sugli investimenti attivi e sulla speculazione possono raggiungere una maggiore diffusione o una maggiore percentuale di clic, per non parlare degli introiti pubblicitari generati dai fornitori di prodotti finanziari gestiti attivamente.

In ogni caso, le prove scientifiche che dimostrano che l’investimento passivo è superiore all’investimento attivo sono letteralmente schiaccianti. Tuttavia, per evitare di lasciarci alla speculazione, nel nostro ragionamento facciamo riferimento ad un argomento teorico e ad uno empirico della scienza e poi lasciamo che le cifre parlino da sole.

Teoria: l'aritmetica dell'investimento attivo

L’aritmetica dell’investimento attivo afferma che tutti gli investitori devono generare collettivamente il rendimento del mercato perché, per definizione, insieme formano il mercato. Ciò a sua volta significa che il 50% di tutto il denaro investito deve generare un rendimento inferiore a quello di mercato e l’altro 50% un rendimento superiore a quello di mercato. È importante sottolineare che questa è una necessità matematica che non può essere ignorata. Non sono necessarie ulteriori ipotesi su costi, imposte e composizione o comportamento dei partecipanti al mercato.

Tornando all'argomento: ciò significa che - Prima costi (!) – il 50% di tutti gli investitori attivi deve sovraperformare il mercato e, viceversa, il 50% dovere sottoperformare il mercato. Se assumiamo anche che l'investimento attivo comporti costi più elevati rispetto all'investimento passivo - vedi "Costi correnti" nella Tabella 2 - la percentuale di investitori attivi che battono il mercato deve essere compresa tra lo 0% e il 50%. Ciò significa che la probabilità puramente statistica di sovraperformare il mercato è rigorosamente inferiore al 50% ed è quindi inferiore alla probabilità di vincere al lancio della moneta. Per scoprire quanto è alta questa proporzione nella realtà pratica, costruiamo un ponte e diamo un’occhiata alla nostra argomentazione empirica.

Empirismo: gli outperformer sono affidabili quanto uno zero alla roulette

La parte pratica della nostra argomentazione si basa su uno studio di S&P Dow Jones Indices, uno dei maggiori fornitori di indici al mondo, che porta il titolo un po’ macchinoso “Indice Standard & Poor's contro Active", o "SPIVA" in breve. Lo studio confronta la performance dei fondi gestiti attivamente con un benchmark passivo equo, che consente di trarre conclusioni sul successo degli investimenti attivi in diversi periodi di tempo e regioni geografiche. (Esistono numerosi studi comparabili che giungono a conclusioni simili, ma abbiamo scelto lo studio SPIVA perché è uno dei più approfonditi nel suo genere, è stato aggiornato ogni sei mesi per 20 anni ed è disponibile al pubblico gratuitamente)

Dallo studio SPIVA si possono trarre due conclusioni principali:

- Quelli con performance migliori sono in minoranza: negli ultimi tre anni dal 2019 al 2021 la percentuale di fondi a gestione attiva che hanno sovraperformato il loro benchmark passivo è stata in media di circa il 40% in tutte le regioni (paesi industrializzati e in via di sviluppo) e solo del 10% circa negli ultimi 20 anni dal 2002 al 2021 (la portata e il numero di fondi con performance inferiori aumentano con la durata del periodo in esame). La domanda ovvia è perché non investire semplicemente in questa minoranza, il che ci porta alla seconda conclusione.

- Gli outperformer raramente rimangono outperformer: la composizione dei fondi che riescono a battere il proprio benchmark cambia più o meno casualmente da un periodo all'altro. Del primo 25% dei fondi azionari intervistati nel 2017, solo il 62% è riuscito a rientrare nel primo 25% nell’anno successivo 2018; nel 2019 era al 37%; nel 2020 solo il 28% e nel 2021 un 1,7% appena riconoscibile con una lente di ingrandimento. (Nel caso dei fondi obbligazionari la quota è scesa allo 0% nel terzo anno successivo 2020). Il metodo popolare di investire solo in fondi che storicamente hanno registrato performance particolarmente positive è quindi destinato al fallimento.

Lasceremo semplicemente questi risultati – a nostro avviso – importanti come sono e concluderemo così la nostra argomentazione contro gli investimenti attivi e a favore degli investimenti passivi. Se non sei ancora del tutto convinto dei vantaggi dell’investimento passivo e/o desideri leggere altri argomenti contro l’investimento attivo e a favore dell’investimento passivo, ti consigliamo il nostro post sul blog “Dieci ragioni per cui gli investimenti attivi funzionano male“.

Se vi abbiamo già conquistati, allora siamo lieti e alla fine come ringraziamento vi abbiamo portato una sorpresa molto speciale: una ricetta semplice per un portafoglio passivo gustoso e succulento composto da soli due ETF.

Come funziona l’investimento passivo?

In linea di principio, l’investimento passivo è stato semplice sin dall’invenzione dei fondi indicizzati all’inizio degli anni ’70 e degli ETF come variante dei fondi indicizzati all’inizio degli anni ’90. Fondamentalmente devi fare solo due cose:

In primo luogo, determinare l'allocazione percentuale del suo portafoglio tra le parti del portafoglio a rischio e a basso rischio (ad esempio 60/40) e, in secondo luogo, riempire le due parti del portafoglio con ETF specifici.

Questa asset allocation statica viene implementata su una rigorosa base buy and hold. Il buy and hold fa parte dell’investimento passivo tanto quanto un’ampia diversificazione globale attraverso l’uso di fondi indicizzati ed ETF.

Questo è il concetto di portafoglio mondiale del Dr. Gerd Kommer derivato dalla scienza. Nel caso più semplice è sufficiente un prodotto ETF per la parte rischiosa del portafoglio e uno per la parte a basso rischio. Lo abbiamo illustrato nel grafico seguente.

Grafico: rappresentazione schematica del portafoglio globale

►Fonte: L'ingresso facile nel mondo degli ETF di Gerd Kommer. ► (*) Denaro overnight solo se l'importo è coperto dalla garanzia statale dei depositi di un paese con un rating di credito di almeno AA.

La componente rischiosa del portafoglio (“RBT”) è responsabile della generazione del rendimento del portafoglio come “driver di rendimento”, mentre la componente del portafoglio a basso rischio (“priva di rischio”) (“RFT”) funge da “ancora di sicurezza”. Chiamiamo questa dicotomia il Asset allocation di livello 1. Fondamentalmente sono possibili tutte le allocazioni dal 100% RBT/0% RFT (“portafoglio 100/0”) allo 0% RBT/100% RFT (“portafoglio 0/100”), ma di solito la musica suona da qualche parte nel mezzo, poiché pochi investitori preferiranno le allocazioni marginali.

La posizione specifica di una determinata famiglia di investitori nello spettro RBT-RFT dipende principalmente da quattro variabili: rendimento atteso, capacità di assunzione del rischio, requisiti di liquidità e orizzonte di investimento. Quanto più pronunciate sono queste variabili (ad eccezione dei requisiti di liquidità), tanto più rischiosa (“aggressiva”) può essere l’allocazione di un portafoglio. Al contrario, se le variabili sono meno pronunciate, dovresti iniziare con un’asset allocation di livello 1 a rischio più basso (“più conservativa”).

Se le variabili differiscono per caratteristiche, è consigliabile prendere come guida, almeno inizialmente, quella più conservativa, per poi apportare ulteriori aggiustamenti graduali negli anni successivi man mano che si acquisisce esperienza personale con il portafoglio.

Una volta decisa l'allocazione di livello 1, devi decidere sugli ETF specifici: noi li chiamiamo the asset allocation di livello 2. Nella sua forma più semplice, ciò può già essere implementato con un ETF ciascuno per RBT e RFT. L’ETF RBT dovrebbe replicare il più fedelmente possibile il mercato azionario globale, mentre l’ETF RFT dovrebbe contenere solo obbligazioni i) con una breve durata residua, ii) con un rating di credito elevato e iii) nella valuta nazionale dell’investitore per adempiere alla sua funzione di riduzione del rischio.

Nella sua forma più semplice, un portafoglio di questo tipo potrebbe assomigliare a questo:

- Componente rischiosa del portafoglio (“RBT”): Vanguard FTSE All-World UCITS ETF (ISIN: IE00BK5BQT80) [al: settembre 2022] o L&G Gerd Kommer Multifactor Equity UCITS ETF (WKN: WELT0A)

- Parte del portafoglio a basso rischio (“RFT”): Lyxor EuroMTS Highest Rated Macro-Weighted Govt Bond 1-3Y (DR) UCITS ETF (ISIN: LU1829219556) [Stato: settembre 2022]

In alternativa, la parte a basso rischio del portafoglio potrebbe anche essere mappata tramite un conto di deposito overnight o a tempo determinato presso una banca, a condizione che l’importo dell’investimento rientri nella garanzia statale sui depositi di 100.000 euro per combinazione cliente-banca.

Si prega di notare che questa non è esplicitamente una raccomandazione di investimento, ma semplicemente un'illustrazione di quanto sia facile implementare un approccio di investimento passivo. Il portafoglio mondiale può essere ulteriormente perfezionato a piacere (ad esempio aggiungendo i cosiddetti premi fattoriali; tuttavia, spiegare la teoria e la pratica alla base del factor investing va oltre lo scopo di questo articolo).

Una volta definito il portafoglio e acquistati gli ETF, è necessario assicurarsi a intervalli regolari che l’attuale asset allocation di livello 1 non si discosti troppo dall’allocazione target desiderata, anche per periodi di tempo più lunghi. Ciò è dovuto alle fluttuazioni del mercato a cui è esposto ogni giorno un portafoglio (in particolare l'RBT). Il ritorno manuale all’allocazione target si chiama ribilanciamento e abbiamo già pubblicato un post dettagliato sul blog su questo argomento dal titolo “Ribilanciamento: vantaggi, metodi, principi”.

Conclusione

In questo articolo, abbiamo esaminato quali classi di attività esistono e quali dovresti assolutamente avere nel tuo portafoglio. Per la stragrande maggioranza degli investitori privati, un mix di azioni come “motore di rendimento” e obbligazioni come “ancora di sicurezza” nel portafoglio potrebbe essere adatto. Abbiamo poi esaminato il dibattito sugli investimenti attivi-passivi e discusso le differenze tra investimenti attivi e passivi, prima di utilizzare argomentazioni teoriche e pratiche per dimostrare perché l’investimento passivo è l’alternativa superiore all’investimento attivo. Ultimo ma non meno importante, abbiamo discusso l’implementazione pratica di un portafoglio passivo (spesso definito come il concetto di portafoglio mondiale del Dr. Gerd Kommer) e abbiamo anche sottolineato l’importanza del principio di ribilanciamento.

Investire in un portafoglio mondiale significa mettere capitale a disposizione dell’economia globale. Questo capitale consente a oltre 10.000 società quotate in tutto il mondo di produrre beni e servizi di cui quasi otto miliardi di persone sul nostro bellissimo pianeta Terra hanno bisogno ogni giorno per garantire la loro sopravvivenza di base e migliorare il loro tenore di vita rispetto alla generazione dei loro genitori. Per la fornitura di capitale di rischio sotto forma di azioni e obbligazioni, l’investitore del portafoglio mondiale viene ricompensato con un rendimento adeguato al rischio.

Letteratura

Dimson, Elroy; Marsh, Paolo; Staunton, Mike (2019): “Credit Suisse Global Investment Returns Yearbook 2018”; versione lunga; Istituto di ricerca del Credit Suisse; 256 pagine

Gerd Kommer, Gerd (2018): "Investire con fiducia con i fondi indicizzati e gli ETF. Come gli investitori privati vincono la partita contro il settore finanziario"; Campus Verlag, 5a edizione, 2018 (prima edizione 2002); 415 pagine

Gerd Kommer, Gerd (2022): “L'ingresso facile nel mondo degli ETF”; FinanzBuch Verlag, 1a edizione, 2022; 180 pagine

Gerd Kommer, Gerd; Weis, Alexander (2019): “Investimento fattoriale – le basi”; post sul blog; maggio 2019; collegamento: https://gerd-kommer.de/blog/factor-investing-die-basics/

Gerd Kommer, Gerd; Weis, Alexander (2020): “Dieci ragioni per cui gli investimenti attivi funzionano male”; post sul blog; febbraio 2020; collegamento: https://gerd-kommer.de/en/blog/ten-reasons-why-active-investing-works-badly/

S&P Dow Jones Indices LLC (2021): “Indice Standard & Poor’s contro attivo”; a dicembre 2021; collegamento: https://www.spglobal.com/spdji/en/research-insights/spiva/

La posta Investimenti passivi: le basi è apparso per primo Gerd Kommer.

]]>La posta Dieci ragioni per cui gli investimenti attivi funzionano male è apparso per primo Gerd Kommer.

]]>Dal punto di vista dell’elicottero, in realtà esistono solo due forme base di investimento: “attivo” e “passivo”. La maggior parte delle persone associa quasi automaticamente gli investimenti e la creazione di ricchezza solo ad aspetti che fanno parte dell’investimento attivo. L’investimento attivo è “ciò che fanno tutti”, vale a dire la selezione dei titoli, il market timing o una combinazione di entrambi.

Investire attivo significa investire denaro con l'obiettivo conscio o inconscio di realizzare un investimento particolarmente interessante rispetto al mercato o alla classe di attività in questione. Dal punto di vista pratico di un investitore privato, ciò significa investire attivamente il proprio denaro oppure incaricare di farlo a pagamento un banchiere, un gestore patrimoniale o un gestore di fondi. Calcolata correttamente, la quota di mercato globale degli investimenti attivi dovrebbe aggirarsi attorno al 98% (Kommer, 2019). Un investitore passivo non mira a battere il mercato, ma investe nel mercato nel suo complesso su base buy and hold, utilizzando fondi indicizzati a basso costo o ETF.

Uno dei motivi per cui gli investimenti attivi hanno una quota di mercato così elevata è che corrispondono a una caratteristica fondamentale della psiche umana che è stata inserita nel nostro DNA dall’evoluzione nel corso degli ultimi 10.000 anni: quasi tutti noi vogliamo essere migliori degli altri. Quando si tratta di investire, gli altri sono il mercato. L’investimento attivo sembra normale, naturale ed evidente. Tuttavia, porta con sé un grosso problema: funziona piuttosto male.

Una netta maggioranza di tutti gli investitori attivi – oltre il 90% a seconda dello studio – sottoperforma il proprio benchmark passivo per un determinato intervallo temporale (ad esempio l’anno solare 2019, gli ultimi cinque anni o i 20 anni dal 1970 al 1989), cioè un indice comparabile da un punto di vista scientifico e che segue semplicemente il mercato o la classe di attività su base buy and hold.

La minoranza degli investitori attivi che hanno battuto il loro benchmark passivo per la finestra temporale in questione probabilmente lo hanno fatto per caso. Ciò può essere concluso in modo abbastanza affidabile perché questa minoranza di outperformer sarà composta da altri vincitori nel prossimo periodo di tempo equivalente. Dall'esistenza e dalla composizione della minoranza non si può dedurre nulla per il futuro. Gli studi scientifici che lo hanno dimostrato ripetutamente e in modo convincente per circa 60 anni non sono più numerabili.

La quintessenza di 60 anni di ricerca empirica sui mercati finanziari: su una base ponderata in termini di probabilità, l’investimento attivo è una partita persa.

La cosiddetta ipotesi di mercato efficiente (“EMH”) viene solitamente citata come motivo del migliore profilo di rischio-rendimento dell’investimento passivo. Questo è corretto, ma troppo miope, perché in realtà ci sono molte altre cause e argomenti oltre all’EMH, che insieme rendono l’investimento passivo l’approccio più redditizio.

Vogliamo quindi utilizzare questo post del blog per presentare tutti gli argomenti che, presi insieme, rendono l’investimento passivo superiore.

Ecco dieci argomenti per cui l’investimento passivo genera un profilo di rischio-rendimento migliore rispetto all’investimento attivo.

(1) L’ipotesi del mercato efficiente (“EMH”)

Come accennato in precedenza, è l’argomento più frequentemente citato contro gli investimenti attivi. L'EMH afferma che i prezzi dei titoli contengono già tutte le informazioni disponibili al pubblico in un dato momento; in altre parole, queste informazioni sono già scontate. Questa viene definita efficienza informativa dei mercati dei capitali (Brown, 2011). L'utilizzo di informazioni pubbliche – la stragrande maggioranza degli investitori non dispone di altre informazioni – non è quindi un modo affidabile per ottenere un vantaggio di performance (detto “alfa” in gergo tecnico) superiore alla media del mercato. In un mercato efficiente dal punto di vista informativo, la deviazione dal rendimento di mercato per un singolo investitore è una coincidenza. Il premio Nobel americano per l’economia Eugene Fama è considerato il “padre” dell’EMH.

(2) “L’aritmetica della gestione attiva” (AAI)

Questo termine è il titolo di un famoso saggio dell'economista premio Nobel William Sharpe. L’AAI afferma che l’investitore attivo medio deve sottoperformare un investitore passivo equivalente per necessità matematica (Sharpe, 1991). Per dirla più precisamente: almeno il 50% di tutte le unità monetarie investite attivamente deve avere un rendimento peggiore di un’unità monetaria investita passivamente. Questo perché tutti gli investitori insieme costituiscono il mercato. Quindi – prima dei costi – esattamente la metà deve essere migliore del mercato e l’altra metà peggiore. Per definizione, gli investitori passivi ottengono esattamente il rendimento di mercato prima dei costi. Poiché i costi degli investitori attivi sono necessariamente più alti di quelli degli investitori passivi, più della metà degli investitori attivi avrà una performance inferiore a quella di un investitore passivo. Questa dichiarazione non presuppone la validità dell'EMH né altre condizioni. Alla fine si basa su una logica fattuale e di mercato molto semplice, unitamente ai costi da cinque a dieci volte più elevati degli investimenti attivi rispetto agli investimenti passivi.

(3) Il vantaggio fiscale intrinseco del buy and hold

Quasi tutti gli investitori pagano le tasse e gli investitori attivi pagano più tasse degli investitori passivi. Perché? Per definizione, l’investimento attivo richiede più acquisti e vendite rispetto all’investimento passivo, che è necessariamente un approccio buy and hold. Poiché nel caso del buy and hold la realizzazione degli utili di corso e il conseguente pagamento delle imposte viene posticipato al futuro, si produce un cosiddetto vantaggio fiscale del valore attuale rispetto all'investimento attivo (dove questo non è il caso per la posizione media), cioè si riduce l'onere fiscale effettivo. Questa connessione esiste praticamente in ogni regime fiscale. A parità di altre condizioni, maggiore è il livello fiscale, maggiore è il vantaggio fiscale del buy and hold. Nell’ambito del regime tedesco di ritenuta d’acconto forfettaria, questo effetto porta a un aumento del rendimento netto di circa un punto percentuale all’anno per le azioni in circostanze altrimenti identiche, ipotizzando un periodo di acquisto e mantenimento di 30 anni (Kommer, 2018).

(4) Distorsione a destra nella distribuzione dei rendimenti delle azioni

Right skew è un termine usato nelle statistiche e significa, in termini semplici, che ci sono alcuni valori anomali estremi molto “a destra” della media. Il fenomeno può essere osservato sia nella “sezione trasversale del mercato” che nella “sezione temporale longitudinale”. Innanzitutto, la giusta inclinazione in termini di sezione trasversale del mercato: la sezione trasversale del mercato comprende tutti i titoli che esistono o sono esistiti in un certo periodo di tempo (ad esempio 50 anni). Ecco il nocciolo della questione: solo il 4% di tutte le azioni è responsabile del rendimento totale del mercato superiore al tasso di interesse del mercato monetario (“rendimento privo di rischio”) (Bessembinder, 2018). Il restante 96% delle “azioni perdenti” genera collettivamente solo il “rendimento del libretto di risparmio”, che è vicino allo zero se adeguato all’inflazione. Dato che il rendimento positivo del mercato si concentra in ultima analisi in un numero straordinariamente piccolo di “titoli superstar”, sarà probabilmente molto difficile identificarli in modo permanente e con sufficiente affidabilità utilizzando lo stock picking. Come accennato in precedenza, solo una piccola minoranza di selezionatori di titoli riesce a farlo in un dato intervallo di tempo, e probabilmente per caso. Un “fenomeno del right skew” completamente diverso ma simile esiste nel profilo temporale longitudinale, ovvero i rendimenti del mercato per periodo (ad esempio giorni, mesi o anni) lungo l’asse temporale. Se ad esempio si perdono i 20 mesi migliori dell’indice MSCI World Standard dall’inizio del 1970 alla fine del 2019 (50 anni o 600 mesi) – cioè solo il 3% di tutti i mesi in questi 50 anni – il rendimento totale sarà del 7,9% p. UN. (nominale e in euro) si riduce drasticamente della metà al 3,95% p. UN. Se si perdono i 49 mesi migliori, ovvero solo l’8% di tutti i mesi, il rendimento risultante nell’arco di tutti i 50 anni scende a zero. Se questo calcolo fosse basato su giorni invece che su mesi, l’effetto distruttivo sul rendimento derivante dalla perdita di piccole porzioni del periodo di tempo totale sarebbe ancora più estremo. Per “giuste ragioni di distorsione”, il market timing deve quindi essere irrealisticamente preciso per avere successo.

(5) “Il paradosso degli abbandoni”

Secondo questa tesi dell’economista Steven Thorley, il mercato dei capitali (ad esempio il mercato globale azionario o obbligazionario) è inteso come un gioco con partecipanti di diverse abilità – un presupposto plausibile (Thorley, 1999). È quindi ovvio che, nel corso del tempo, saranno soprattutto i giocatori (partecipanti al mercato) con scarse competenze ad abbandonare il gioco, poiché prima o poi si renderanno conto del loro mancato successo (ritorno). Di conseguenza, il livello medio di abilità dei giocatori rimanenti aumenta. Diventa quindi più difficile per un dato giocatore rimasto superare il livello di abilità medio ora più alto (nel gioco “Borsa” questo è il rendimento del mercato). Il paradosso degli abbandoni implica che la crescente quota di mercato degli investimenti passivi negli ultimi anni (e di conseguenza la diminuzione della quota di mercato degli investimenti attivi) – contrariamente a quanto spesso si sostiene – probabilmente non porta ad un vantaggio per i restanti investitori attivi, ma ad uno svantaggio.

(6) “Il paradosso dell’abilità”

Questa tesi è stata originariamente formulata dal biologo americano Stephen Jay Gould. Funziona così: si presuppone che il mercato azionario sia una competizione il cui risultato (la distribuzione dell’alfa tra i partecipanti al mercato, cioè l’eccesso o il deficit dei rendimenti rispetto alla media del mercato) è determinato in parte dall’abilità e in parte dal caso. Si presuppone inoltre che il livello assoluto di competenza dei partecipanti al mercato aumenti nel tempo grazie al progresso scientifico e tecnico combinato con una migliore formazione degli investitori e che questa competenza venga allo stesso tempo gradualmente distribuita in modo più uniforme tra i partecipanti al mercato – quest’ultimo anche perché la percentuale di investitori privati tra tutti gli investitori diretti (investitori fai-da-te) sta effettivamente diminuendo (questo è stato dimostrato per il mercato azionario statunitense). In un tale contesto, il contributo relativo del caso rispetto all’abilità nel determinare il risultato competitivo (la distribuzione dell’alfa tra i partecipanti al mercato) aumenterà nel tempo perché l’abilità dei partecipanti al mercato è più vicina tra loro (Mauboussin & Callahan, 2013). Questo fenomeno è un paradosso, perché nonostante l'aumento assoluto dell'abilità della maggior parte dei giocatori, aumenta l'influenza del caso sul risultato individuale. Quanto maggiore è l’influenza del caso, tanto meno attraente risulta l’investimento attivo.

(7) L'ipotesi Berk-Green sull'allocazione dell'alfa