The post Portfolio-Evaluierung für passive Anleger: Elf einfache Regeln appeared first on Gerd Kommer.

]]>In diesem Blog-Beitrag formulieren wir elf simple Faustregeln, die einem Privatanleger bei der Evaluierung der Performance (Rendite und Risiko) seines oder jemandes anderen passiv gemanagten Portfolios helfen sollen. Eine solche Evaluierung wird im Finanzjargon oft auch als Benchmarking bezeichnet, wenn dabei ein Vergleich mit einer Referenzgröße angestellt wird, z. B. mit einem Index (Marktrendite, Asset-Klassen-Rendite) oder mit einem anderen sachlogisch vergleichbaren Investment.

Auf aktiv gemanagte Depots/Portfolios treffen einige der folgenden Evaluierungs- und Benchmarking-Grundregeln nicht oder nur unter Hinzuziehung zusätzlicher Annahmen zu.

(1) Kurze Zeiträume sind für die Evaluierung der Performance eines Depots zumeist nutzlos und oft sogar irreführend

Zeiträume von weniger als drei bis vier Jahren sind nicht aussagekräftig, wenn man verlässliche, belastbare Schlussfolgerungen aus der beobachteten Depot-Performance (Rendite, Risiko) ziehen will. Bei Betrachtung kürzerer Zeiträume besteht die Gefahr, daraus für die Zukunft schädliche Schlussfolgerungen abzuleiten.

Aus der Historie abgeleitete Urteile werden tendenziell umso verlässlicher, je länger die Datenserie ist, die man analysiert. Die Rendite von börsennotierten und nicht börsennotierten Anlagen über kurze Zeiträume unter drei bis vier Jahren wird stark von „statistischem Noise“ beeinflusst. Das sind Einflussfaktoren, die oft Zufallscharakter haben oder jedenfalls außerhalb der Kontrolle des Depotinhabers oder seines Beraters liegen und in ihrer spezifischen Ausprägung ex ante nicht prognostiziert (erwartet) werden konnten. Weil das so ist, kann man aus „Noise-beeinflussten Ergebnissen“ wenig oder nichts für die Zukunft ableiten. Aus kurzen Datenreihen entscheidungsleitende Schlüsse abzuleiten, kann sogar regelrecht schädlich sein.

Ein Beispiel: Ein Depot existiert seit sechs Jahren. Über diesen Zeitraum hinweg ist die Performance aus der Sicht des Depotinhabers zufriedenstellend. Aber isoliert nur in den letzten zwölf Monaten ist sie deutlich schlechter als eine zugrunde gelegte Benchmark und auch weniger zufriedenstellend als über den Gesamtzeitraum. Was ist aus der schlechten Performance während der unmittelbar zurückliegenden zwölf Monate abzuleiten? Sehr wahrscheinlich nichts, auch wenn das dem Depotinhaber unbefriedigend erscheint.

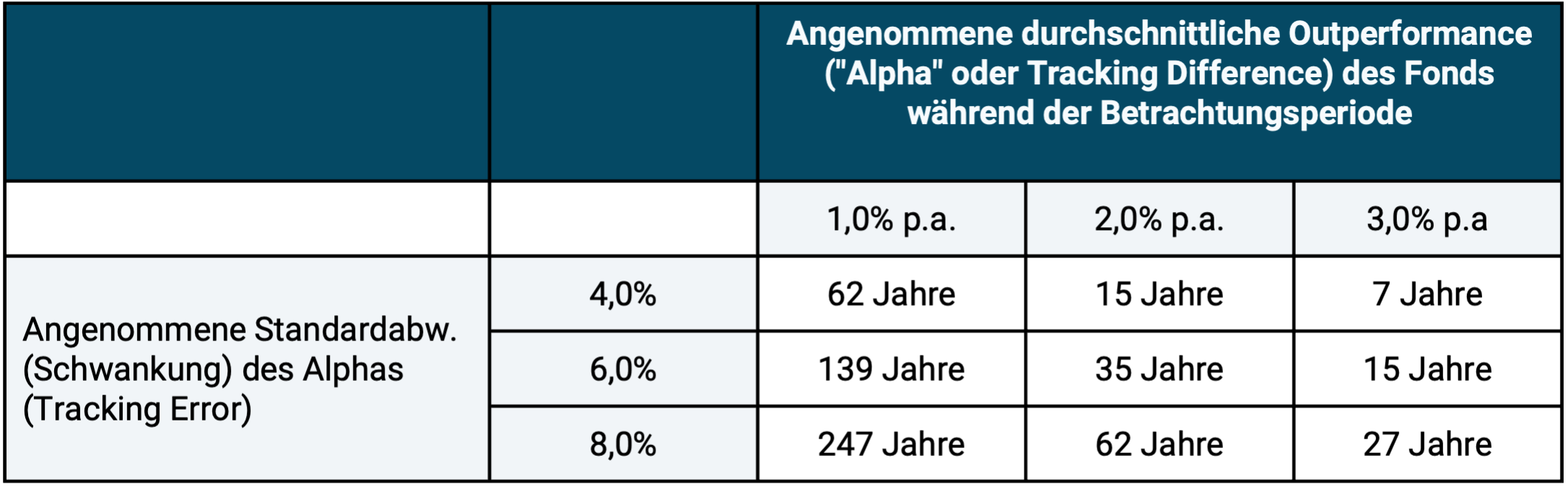

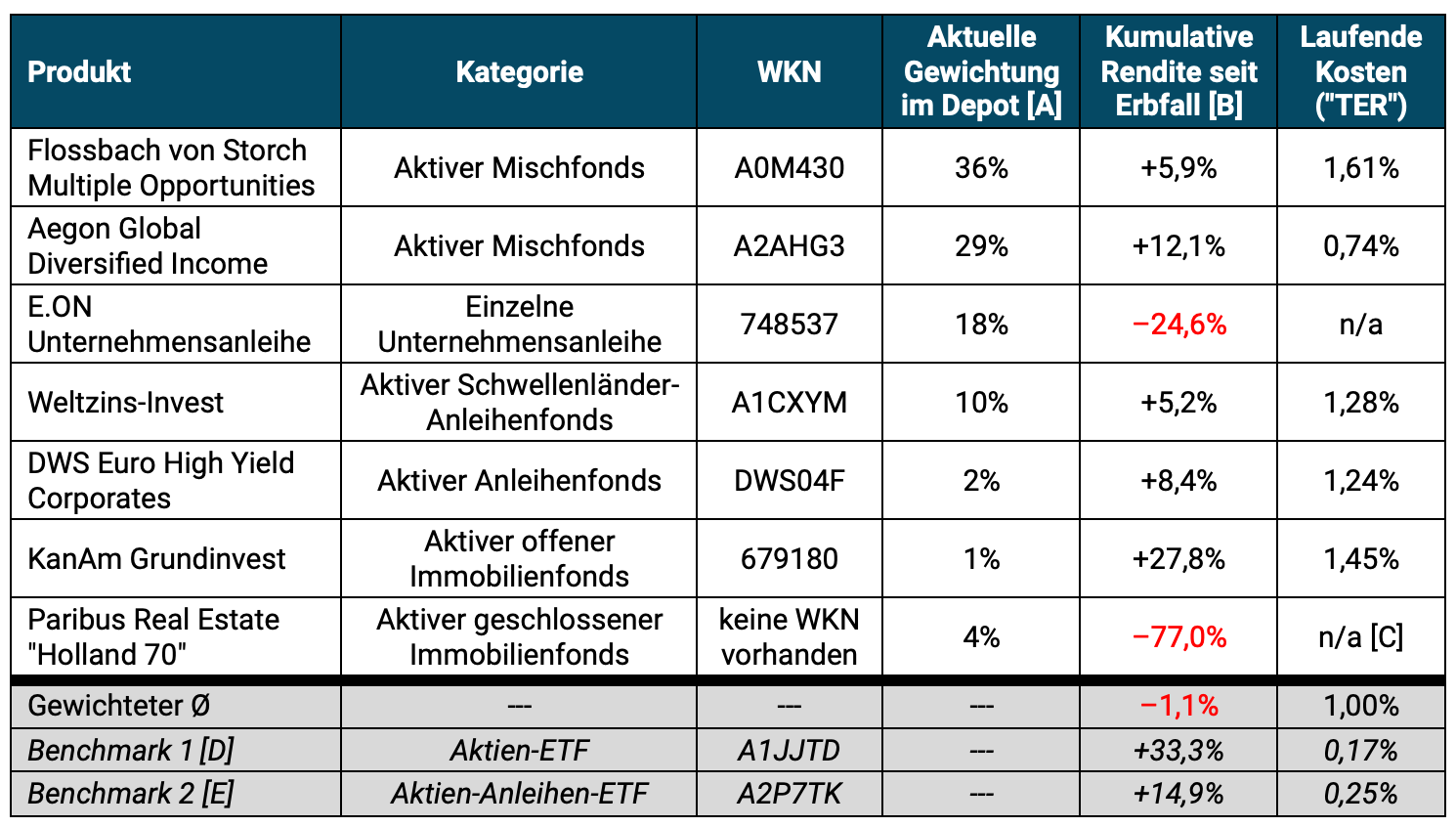

In der folgenden Tabelle stellen wir dar, wie lange es aus rein statistikwissenschaftlicher Sicht dauern würde, bis man unter normalen Umständen eine gegebene Outperformance (Überrendite) eines aktiv gemanagten Fonds oder sonstigen Portfolios relativ zu seiner korrekt gewählten Benchmark mit großer Sicherheit nicht mehr für „möglicherweise zufällig“ halten muss.

Tabelle: Wie lange dauert es, bis man bei einem aktiv gemanagten Investmentfonds zufällige Outperformance von nicht zufälliger Outperformance (Überrendite) zuverlässig unterscheiden kann?

► „Alpha“ oder Tracking Difference ist die durchschnittliche Renditedifferenz eines Investments A gegenüber einer Benchmark B während eines ausreichend langen Messzeitraums. Diese Renditedifferenz wird von Jahr zu Jahr mit einer gewissen Volatilität um ihren Mittelwert herum schwanken. Drei typische Beispielwerte für diese Schwankungsintensität sind in der zweiten Spalte von links angegeben. Ein Alpha von durchschnittlich einem Prozentpunkt p.a. nach allen Kosten über einen Zeitraum von zehn Jahren hinweg wird allgemein bereits als nennenswerte Leistung für aktive Portfolios (z. B. Investmentfonds) betrachtet. ► „Tracking Error ist die Volatilität der periodischen Tracking Differenz in einem Gesamtzeitraum. Diese ist stark von der aktiven Strategie abhängig und meist höher, je höher die angestrebte „Outperformance“ gegenüber der Benchmark ist. ► Den berechneten Jahreszahlen liegt ein Signifikanzniveau von 95% zugrunde. Nach dieser Anzahl an Jahren beträgt die Wahrscheinlichkeit, dass das „Alpha“ doch nur Zufall war, somit lediglich 5%.

Auch ist die Rendite eines Portfolios oder Investments X in den letzten 24 Monaten für seine Leistungsevaluierung nicht bedeutender als die Rendite in den 24 Monaten davor (unter der Annahme, dass im Gesamtzeitraum keine substanziellen Änderungen vorgenommen wurden). Wer ohne harten, objektiven Grund Performance in der jüngeren Vergangenheit in der Analyse höher gewichtet, als Performance in der weiter zurückliegenden Vergangenheit unterliegt dem verbreiteten, gefährlichen Denkfehler „Recency Bias“. [1]

(2) Rendite allein ist nicht aussagefähig

Dass zwei Portfolios A und B nicht allein auf der Basis ihrer (hoffentlich jeweils korrekt gemessenen) Rendite verglichen werden sollten, sondern dass beim Vergleich auch Risiko und Liquiditätsgrad, Steuern und Kosten berücksichtigt werden müssen, ist eine triviale Feststellung, die niemand bestreiten wird. Dennoch erfolgen nach unserer Beobachtung laufend „eindimensionale“ Portfolio- oder Finanzprodukt-Vergleiche allein auf der Basis der Rendite und oft genug auf Basis der Rendite in viel zu kurzen Zeiträumen wie z. B. 12 oder 24 Monate. Auf den häufigen Fehler der Nichtberücksichtigung des unterschiedlichen Liquiditätsgrades zwischen zwei zu vergleichenden Investments gehen wir in der nächsten Faustregel ein.

(3) Illiquidität bzw. Liquidität sollte bei der ex post-Evaluierung der Einzelkomponenten eines Depots in Betracht gezogen werden

Die parallele/vergleichende Evaluierung der Performance (Rendite, Risiko) von liquiden und illiquiden Investments (z. B. Aktien, Anleihen, Gold, Kryptos als liquide Investments auf der einen Seite und Immobilien oder Private Equity als illiquide Investments auf der anderen) während eines Zeitraums X ist schwierig und latent fehlerträchtig. Dabei sind zwei Einsichten zu beachten:

Eine rationale Einschätzung des Risikos, vor allem des Wertschwankungsrisikos illiquider Investments über einen gegebenen historischen Zeitraum hinweg ist deswegen komplex, weil diese Investments nicht börsennotiert sind, für sie also keine täglich aktualisierten Marktpreise existieren. Aus der Abwesenheit täglich aktualisierter Marktpreise und der daraus resultierenden nur scheinbaren Wertstabilität zu schließen, dass das betreffende illiquide Investment im Zeitablauf relativ stabile Preise hat, wird oft eine falsche und potenziell sehr schädliche Schlussfolgerung sein. Ein Anleger sollte sich bei jeder Depotevaluierung fragen, zu welchem Preis er das illiquide Investment in diesem Moment in einem maximal zweimonatigen Zeitfenster veräußern könnte. Hier wird man in der Mehrzahl der Fälle feststellen, dass keine sofortige Veräußerung möglich ist oder nur über einen „Sekundärmarkt“ mit einem vermutlich beträchtlichen Abschlag gegenüber dem vom Anbieter „berichteten Preis“.

Illiquiditätsnachteile individueller Investments in ihrer Performance-Beurteilung deswegen gering einzuschätzen oder sogar zu ignorieren, weil sie ex post – wie es in einem konkreten Fall zumeist der Fall sein wird und statistisch sogar sein muss – keine Rolle gespielt haben, ist ein unter Privatanlegern häufiger Fehler, der sich irgendwann stark schädlich auswirken kann.

(4) Die einzelnen Komponenten in einem bewusst und systematisch diversifizierten Portfolio sollte man nicht rein individuell in Isolation evaluieren

Wenn ein Depot aus mehreren Einzelkomponenten, z. B. mehreren ETFs und anderen Finanzanlagen, besteht, die ursprünglich bewusst im Rahmen der Festlegung der Gesamtstruktur des Depots gewählt wurden, dann sollte die Depot-Performance primär „als Ganzes“ evaluiert werden, sozusagen als „Mannschaftsleistung“.

Es kommt also in der Regel nicht auf die individuelle Rendite eines Einzelinvestments in Isolation an, sondern auf die portfoliostrukturelle Rolle dieses Einzelinvestments „in der Mannschaft“, im Gesamtdepot. Beispielsweise ist es eine mathematische Notwendigkeit, dass selbst unter zehn individuell exzellenten, aber eben auch unterschiedlichen Einzelinvestments innerhalb eines Depots notwendigerweise eines existieren muss, das in einem gegebenen Zeitraum (ob 12 Monate oder 12 Jahre) unter diesen Zehn die schlechteste Individualrendite produziert.

Die Analogie einer Bundesliga-Fußballmannschaft: Bei ihr zählt in Bezug auf ihren Erfolg in einem einzelnen Spiel oder in einer Saison (34 Spiele) primär das Spielergebnis der Mannschaft, die kollektive Leistung aller elf Spieler, also wie diese elf Spieler in unterschiedlichen Rollen und Aufgaben zusammengespielt haben. Beispielsweise ist ein Verteidiger X nicht deswegen ein schlechterer Spieler als ein Stürmer Y, weil X kein Tor geschossen hat, Y hingegen mehrere.

(5) Bei der Evaluierung eines Portfolios sollte man den Rückschaufehler (Hindsight Bias) vermeiden

Ein gar nicht seltener Fehler bei der Evaluierung der Performance eines Depots während eines Zeitraums X und der „Urteilsformulierung“ dazu besteht darin, ex post Informationen zu Grunde zu legen, die am Beginn von Zeitraum X noch nicht vorhanden waren, obwohl es bei der zu beantwortenden Frage darum geht, ob die ursprüngliche Strukturierung des Portfolios „klug“/“richtig“ war oder ob nicht. Das nennt man im Fachjargon „Rückschaufehler“ oder englisch „Hindsight Bias“. [2]

In den meisten Situationen sollte man die vergangene Performance eines Depots oder der Leistung desjenigen, der das Depot managt, primär auf der Basis nur derjenigen Informationen beurteilen, die man vor dem Start der Periode besaß. Diese Vorgehensweise gewährleistet, dass es nicht zur „Verwechslung von Strategie und Ergebnis“ kommt, will heißen: Die Qualität einer Strategie – auch einer Investmentstrategie – kann letztlich nur sinnvoll auf der Basis der Informationen und Ziele beurteilt werden, die zum Zeitpunkt der Wahl und Festlegung der Strategie bekannt/vorhanden waren. Das Ergebnis der Strategie allein – egal ob erfreulich oder unerfreulich – ist ein unzureichendes und oft sogar sehr schlechtes Qualitätskriterium für eine Strategie.

Folgendes einfaches Beispiel soll dies verdeutlichen. Das Ziel ist, mit der Bahn in möglichst kurzer Fahrzeit von Berlin nach München zu kommen. Daher wird der Sprinter gewählt, der rund eine halbe Stunde schneller als der normale ICE sein soll. Im statistischen Erwartungswert sollte man somit schneller sein. Tatsächlich kommt es aber auf der konkreten Fahrt zu einer Verspätung dieses Sprinterzugs von einer Stunde, während der normale ICE pünktlich ankommt. Dennoch dürfte kaum jemand bezweifeln, dass es ex ante die richtige Strategie war, den Sprinter zu buchen auch wenn das konkrete Ergebnis nachteilig war.

(6) Das Bewertungsniveau eines Investments am Ende des Evaluierungszeitraums sollte berücksichtigt werden

Hier ein Beispiel, um zu illustrieren, was gemeint ist: Zwei Aktienportfolios A und B erzeugten über einen Zeitraum von acht Jahren (also ein tendenziell ausreichend langer Evaluierungszeitraum) die gleiche, zufriedenstellende Rendite. Sie hatten in dieser Zeit auch ähnliche Wertschwankungen (Volatilität) und bei anderen Risikotypen (z. B. maximaler Drawdown, Diversifikationsbeitrag im Portfolio etc.) gab es ebenfalls keine gravierenden Unterschiede. Allerdings ist Aktienportfolio A nun am Ende des Betrachtungszeitraums – gemessen an einer üblichen und verlässlichen Bewertungskennzahl, hier dem KGV – deutlich höher (teurer) bewertet als Portfolio B.

Was sind die Schlussfolgerungen? Portfolio B war bzw. ist nun das bessere Investment, denn es hat in die Zukunft gerichtet (unter sonst gleichen Umständen) eine höhere erwartete Rendite. Die Überlegenheit von Portfolio B besteht selbst dann, wenn man der Einschätzung der Bewertung der beiden Investments einen (identischen) Unsicherheitsfaktor zugrunde legt.

(7) Nicht materialisierte Klumpenrisiken sollten bei der Evaluierung der Depotrendite in Betracht gezogen werden

Ein gutes Portfolio ist so strukturiert, dass es keine Klumpen- und Ausfallsrisiken enthält, ausgenommen solche, die der Anleger erkannt hat, versteht und die von ihm bewusst – z. B. vorübergehend – akzeptiert wurden. Typischerweise ist die Materialisierung (das Schlagendwerden) von Klumpenrisiken ein seltenes „Black-Swan-Event“ (Schwarzer-Schwan-Ereignis). Black-Swan-Events treten vielleicht nur einmal alle 20 bis 50 Jahre auf. [3]

Dass ein solches Klumpen- oder Ausfallsrisiko in einem gegebenen Evaluierungszeitraum nicht aufgetreten ist, ist anzunehmen. Genau das war ex ante zu erwarten. Dieses „normale Nichtauftreten“ heißt jedoch gerade nicht, dass diese nicht materialisierten Klumpenrisiken bei der ex post Evaluierung eines gegebenen Portfolios ignoriert werden sollten.

Aus einer konventionellen, sozusagen „vulgären“ Risikosichtweise, die darin besteht, der Risikoevaluierung alleine die Volatilität zugrunde zu legen, kann daher ein Portfolio A, in dem Klumpenrisiken gut wegdiversifiziert wurden, nicht direkt mit einem Portfolio B verglichen werden, in dem ein Klumpenrisiko besteht.

Hierzu ein Beispiel: Portfolio A besteht aus 100 verschiedenen Hochzinsanleihen von 100 verschiedenen Emittenten aus verschiedenen Branchen und Ländern, ist also bzgl. Ausfallsrisiko gut diversifiziert. Portfolio B besteht nur aus einer Hochzinsanleihe. In allen weiteren wichtigen Merkmalen (Umlaufrendite, Währung, Duration) sind die beiden Portfolios identisch. Portfolio B wird mit hoher Wahrscheinlichkeit über einen normal langen Zeitraum (z. B. ein Jahr oder fünf Jahre) outperformen, da die Wahrscheinlichkeit für ein Ausfallen genau dieser einen Anleihe für diese Zeiträume gering ist. Bei Portfolio A dagegen wird nahezu garantiert eine unter den 100 Anleihen ausfallen, was die A-Portfoliorendite senkt. Nur wenn das geringe Risiko des Ausfalls für die einzelne Anleihe in B eintritt, wird A (und dann dramatisch) besser performen. Wenn daher B erwartungsgemäß outperformt, kann man daraus nicht schlussfolgern, dass es das bessere Portfolio (Investment) war. Der B-Anleger hatte schlicht Glück, allerdings ein Glück, das in der Mehrzahl der Fälle auftreten wird. Wenn das Glück nicht auftritt, sind die Folgen für Portfolio B allerdings extrem negativ.

Beispiele für weitere Klumpenrisiken sind die jahrzehntelange Unterrendite der Vermögenswerte in einem Land (Aktien, Anleihen, Immobilien) aufgrund von politischen Faktoren. Beispiele für solche Ausfallsrisiken sind der Konkurs einer kontoführenden Bank oder des Anbieters einer kapitalbildenden Lebensversicherung.

(8) Der Nutzen eines mittelmäßigen Investments kann ex post darin bestanden haben, ein noch schlechteres Investment verhindert zu haben

Der finanzielle Nutzen aus einem Investment A besteht – neben seiner Rendite – oft auch darin, dass das Investment A den Investor davon abhielt, ein schlechteres Investment B zu unternehmen. Diese Feststellung ist keine Sophisterei.

Ein Investor sollte sich beim Evaluieren der vergangenen Performance eines gegebenen Investments stets auch die Frage stellen „Hat mich – wenn ich ehrlich bin – Investment A davon abgehalten, ein noch schlechteres Investment B zu tätigen?“ Investmenterfolg ist nicht nur das Ergebnis von klugen, positiven Entscheidungen und Handlungen, sondern auch das Ergebnis der Vermeidung schädlicher, negativer Entscheidungen/Handlungen.

Diesen unüblichen Evaluierungsblickwinkel haben wir in einem eigenen Blog-Beitrag mit dem Titel „Via Negativa – ein unbekanntes Konzept für mehr Erfolg beim Investieren“ dargestellt. Das Via-Negativa-Konzept beruht auf der bei genauerem Nachdenken offensichtlichen, aber dennoch oft übersehenen Einsicht, dass der wirtschaftliche Erfolg der meisten vermögenden Haushalte relativ zu weniger vermögenden Haushalten zu einem beträchtlichen Teil darauf zurückzuführen ist, dass sie über einen langen Zeitraum hinweg weniger Investmentfehler gemacht haben als andere Haushalte. Ein solcher vermiedener Fehler könnte die Vermeidung eines „Desaster-Investments“ durch ein anderes individuell vielleicht suboptimales Investment sein.

(9) Beim Evaluieren eines Portfolios sollte man auch über „negative Paralleluniversen“ nachdenken

Ein Portfolio sollte so strukturiert sein, dass es auch in „negativen zukünftigen Welten“ ein Mindestmaß an finanzieller Resilienz bietet. Hier einige Beispiele für negative „zukünftige Welten“, negative „Zukunftsszenarios“:

- Das allgemeine Zinsniveau in der Eurozone steigt merklich über das jetzige Niveau hinaus. Aufgrund dessen kommt es bei Immobilien zu starken Preisverlusten und der Immobilienmarkt „friert ein“: Das Transaktionsvolumen (Käufe/Verkäufe) schrumpft um mehr als dei Hälfte. Verkäufer wollen zu den stark gesunkenen Preis nicht mehr verkaufen. Käufer wollen nicht kaufen, da sie auf weitere Preisrückgänge warten. Meinen kurzfristigen Verkaufswunsch kann ich zwei Jahre lang nicht umsetzen und danach nur zu einem niedrigeren Preis als heute erwartet.

- Der deutsche Staat verschärft die existierende Mietpreisbremse. Infolgedessen steigt der Wert von vermieteten und selbstgenutzten Wohnimmobilien über 13 Jahre hinweg nur noch unterhalb der Inflation, fällt also real.

- Die USA erleben aufgrund ihrer hohen Staatsverschuldung eine Staatsschuldenkrise. Die US-Dollarzinsen (wie auch die Anleihezinsen in anderen Ländern) steigen daher stark. Infolgedessen fallen die Anleihenkurse in kurzer Zeit um 40%. In den Medien wird über einen möglichen Schuldenschnitt bei US-Staatsanleihen berichtet. Der US-Dollar wertet stark ab. Mein Tagesgeld in US-Dollar erfährt einen Drawdown von 35%.

- Es kommt zu einer systemischen Bankenkrise in der Eurozone. Viele Banken geraten gleichzeitig in schwere Liquiditätsprobleme und schränken Kontoabhebungen ihre Kunden ein. [4] Meine Bank, bei der ich 700.000 Euro auf einem Tagesgeldkonto halte, ist Medienberichten zufolge potenziell insolvent und lässt bis auf Weiteres keine Abhebungen mehr zu. Es ist über Monate hinweg unklar, ob es oberhalb der gesetzlichen Einlagensicherungsgrenze von 100.000 Euro einen Bailout (eine Rettungsaktion) durch den Staat für meine Bank gibt.

- Aufgrund ihrer heute hohen Bewertung unterperformen Tech-Aktien den allgemeinen Aktienmarkt deutlich über die nächsten zehn Jahre, so wie das schon einmal für rund zehn Jahre ab Anfang der Nuller Jahre der Fall war. In meinem Portfolio haben Tech-Aktien ein Gewicht von ungefähr 60%. Das zieht die Depotrendite jahrelang unter die allgemeine Marktrendite.

- Mein eigenes, mir gehörendes Unternehmen gerät in eine Krise. Sein geschätzter Wert halbiert sich und für mehrere Jahre sind keine Ausschüttungen möglich. Mein finanzieller Seelenfrieden als Unternehmer und Mensch sinkt deswegen beträchtlich.

Die Struktur und Aufteilung des Vermögens eines Haushalts, wenn dieser bereits ein für ihn nennenswertes Vermögen gebildet hat, sollte idealerweise so gestaltet sein, dass kein solches Black-Swan-Szenario individuell katastrophale finanzielle Auswirkungen auf den Haushalt hat, dass also das Haushaltsvermögen darin zwar leiden wird, aber dennoch „das Allerschlimmste“ verhindert wird, auch wenn das „in guten Zeiten“ Renditepunkte kostet. Das nennt man „Finanzresilienz“. Die Frage nach der hierfür richtigen Asset-Allokation und Depotstruktur sollte sich der Haushalt in größeren Abständen neu stellen.

(10) Bei der Performance-Evaluierung eines passiv gemanagten Depots sollte man sich vergegenwärtigen, welche Ziele damit rational und realistisch erreichbar sind und welche nicht

Aus unserer Sicht besteht das primäre finanzielle Ziel eines passiv gemanagten Portfolios darin, beim erzielten Endvermögen oder der finanzmathematisch korrekt gemessenen Durchschnittsrendite nach zehn, 20, 30 oder 40 Jahren im oberen Quintil (die oberen 20%) aller sachlich gut vergleichbaren Anlegerhaushalte zu liegen. Ein sekundäres aber ebenfalls sehr wichtiges Ziel besteht darin, eine Desaster-Performance zu vermeiden, also nicht zum schlechtesten – sagen wir – Fünftel aller sinnvoll vergleichbaren Anleger zu gehören (siehe vorhergehender Punkt).

„Sachlich gut vergleichbar“ erfordert die Berücksichtigung des im fraglichen Zeitraum eingegangenen Risikos (z. B. Volatilitätsrisiken, Kontrahentenrisiken, Klumpenrisiken, Liquiditätsrisiken, Ausfallsrisiken).

Für einen Anleger mit einem passiv gemanagten Depot kann ein rationales, realistisches Ziel in Bezug auf das Depot nicht darin liegen, damit „das rentabelste Investment zu haben“ oder damit „zu den erfolgreichsten 2% aller vergleichbaren Anleger zu gehören“. Das ist mit einem passiv gemanagten Portfolio definitionsgemäß in Zeiträumen unter – sagen wir – 20 bis 30 Jahren nicht realistisch erzielbar (bei längeren Zeiträumen ist es möglich). Wenn es nicht erzielbar ist, dann macht die spätere Einführung des Anspruchs „warum habe ich in den zehn Jahren, die dieses Portfolio besteht, das beste Investment Y unterperformt?“ bei der Performance-Evaluierung keinen Sinn.

(11) Bei einem von einem Dienstleister gemanagten Depot: Vorsicht beim Vergleichen des eigenen Depots mit den Depots anderer Vermögensverwalter oder Banken

Wenn Vermögensverwalter und Banken einen neuen Kunden X akqurieren wollen, lassen sie sich oft dessen Depot zeigen, z. B. anhand eines Depotauszuges. Dann benchmarken sie dieses Depot X mit einer selektiv ausgewählten eigenen Strategie Y aus typischerweise mehreren, vielleicht vielen Strategien, die dieser neue Vermögensverwalter/diese neue Bank anbietet. Naturgemäß rentierte Strategie Y in der Vergangenheit besser als Depot X, denn Y wurde ja vom neuen Anbieter genau deswegen gezielt aus einer Reihe verschiedener verfügbarer Y-Strategien ausgewählt, die aber vermutlich im Durchschnitt nicht besser oder sogar schlechter waren als X.

Beweist die historische Outperformance von Y gegenüber X in diesem Fall, dass der neue Vermögensverwalter/die neue Bank mehr Investment-Können besitzen als derjenige, der das bisherige Depot X gemanagt hat?

Nein, denn dafür müsste man alle heute existierenden Strategien des neuen Vermögensverwalters/der neuen Bank mit Depot X vergleichen (oder den gewichteten Durchschnitt) einschließlich der in der Vergangenheit beendeten/liquidierten Strategien (das waren sehr wahrscheinlich solche, die längerfristig unattraktive Renditen produzierten). Das wird aber seitens des neuen Vermögensverwalters/der neuen Bank nicht geschehen.

Fazit

Erfolgreiches Investieren ist ein langfristiger Prozess, ein Marathon. Um während dieses Marathons bei jedem zurückgelegten Streckenkilometer beurteilen zu können, ob man in Bezug auf die angestrebte Leistung hinreichend erfolgsversprechend unterwegs ist oder ob nicht, braucht es Evaluierungskriterien. Elf einfache Kriterien oder Faustregeln haben wir hier formuliert. Wer sie bei der jährlichen Überprüfung des Portfolios anwendet (viel häufiger wird nicht nötig sein), erhöht die Wahrscheinlichkeit, die selbst gesetzten Marathonziele auch tatsächlich zu erreichen.

Endnoten

[1] Siehe Artikel Rezenzeffekt in der deutschen Wikipedia oder Artikel Recency Bias in der englischen Wikipedia.

[2] Siehe Artikel Rückschaufehler in der deutschen Wikipedia oder Artikel Hindsight Bias in der englischen Wikipedia.

[3] Für Black-Swan-Ereignisse ist kennzeichnend, dass sie eine sehr niedrige Eintrittswahrscheinlichkeit haben, die oft nicht einmal quantifizierbar ist, aber bei Eintritt einen besonders großen Schaden anrichten.

[4] Depots (im Unterschied zu Konten) können und dürfen aus rechtlichen Gründen nicht blockiert werden.

The post Portfolio-Evaluierung für passive Anleger: Elf einfache Regeln appeared first on Gerd Kommer.

]]>The post Von reich zu arm geschieht öfter, als man denkt appeared first on Gerd Kommer.

]]>Das Buch The Missing Billionaires – A Guide to Better Financial Decisions der beiden amerikanischen Vermögensverwalter Victor Haghani und James White enthält eine faszinierende Kalkulation zum Thema „Reiche werden viel öfter wieder arm, als wir glauben“. Wir geben diese Berechnung nachfolgend in leicht modifizierter Form wieder.

Im Jahr 1900 lebten in den USA rund 4.000 Personen mit einem Vermögen von einer Million Dollar oder mehr. Mangels genauerer Daten nehmen Haghani/White vereinfachend an, dass ein Viertel dieser 4.000, also etwa 1.000 Personen oder Haushalte ein Vermögen von mindestens fünf Millionen Dollar besaßen. Aufinflationiert mit der durchschnittlichen US-Inflationsrate während der 122 Jahre von 1900 bis 2022 entsprechen fünf Millionen Dollar aus dem Jahr 1900 in Geld von 2022 (dem Endzeitpunkt der Berechnung im Haghani/White-Buch) etwa 180 Mio. Dollar, aufinflationiert mit dem Wachstum der amerikanischen Volkswirtschaft (und damit in etwa dem Wachstum der US-Haushalteseinkommen) rund 6 Mrd. Dollar. Der korrekte aufinflationierte Wert dieser „Wahrheit“ liegt wohl irgendwo dazwischen (siehe nachfolgende Infobox „Aufinflationierung“).

Infobox: Die korrekte Methode der Aufinflationierung historischer Geldbeträge

Typischerweise werden Preise, Einkommen oder Vermögenswerte aus der lange zurückliegenden Vergangenheit mit der durchschnittlichen Konsumgüterinflationsrate in heutige Geldwerte transformiert („aufinflationiert“). Ob das so korrekt ist, darf bezweifelt werden. Es spricht vieles dafür, hierzu stattdessen die im Allgemeinen höhere nominale Wachstumsrate der Haushaltseinkommen zu verwenden, bzw. als für jedermann leicht verfügbaren Ersatz dafür, die nominale Wachstumsrate des Bruttoinlandsproduktes pro Kopf (Williamson u.a. 2026). Diese Methode führt zu höheren Werten in heutigem Geld.

Auf diese 1.000 Personen – etwas über 0,001% der damaligen US-Bevölkerung von 78 Millionen – konzentrieren wir uns. Wir nennen diese Reichtumselite unsere „MB-Gruppe“ für „Missing Billionaires“ in Anlehnung an das Haghani/White-Buch. Warum wir von Missing Billionaires sprechen, wird sogleich klar werden.

Treffen wir nun folgende einfachen, naheliegenden Annahmen: Die 1.000 Personen waren jeweils Teil eines Paares, also einer Familie. Mitgliedermäßig wuchsen diese Familien bis heute mit der gleichen Rate wie die gesamte US-Bevölkerung. Im Jahr 1900 investierten alle Mitglieder der MB-Gruppe ihr jeweiliges Gesamtvermögen in ein breit diversifiziertes Portfolio aus US-Aktien (eine repräsentative Stichprobe aus z. B. 40 Aktien). Die Familien entnahmen jährlich real 2% ihres Vermögens für Lebenshaltungszwecke. [1] Angesichts des hohen Vermögens ist das eine großzügige Annahme. Diese Entnahmerate hätte einen Lebensstandard zugelassen, der um ein hohes Vielfaches anspruchsvoller gewesen wäre als der eines Durchschnittsamerikaners und das ohne weitere berufliche Tätigkeit der betreffenden Personen.

„Reale Entnahme“ heißt, dass der korrespondierende absolute Entnahmebetrag aus dem Jahr 1 (also 1900) jedes Jahr mit der Inflationsrate erhöht wurde, so dass die Konsumgüterkaufkraft der Entnahme unverändert blieb. Im Zeitablauf bezahlten die Familien Steuern auf Dividenden und ggf. realisierte Kursgewinne, wobei sie – unter Berücksichtigung ihrer Entnahmen – einen Buy-and-Hold-Ansatz verfolgten, der half, die effektive Belastung mit Steuern deutlich unter den statutarischen (gesetzlichen) Steuersatz zu senken. (Wie das – in praktisch jedem nationalen Steuersystem – funktioniert, erläutern wir in einem gesonderten Blog-Beitrag)

Am Ende des Jahres 2022 wären so aus den ursprünglichen 1.000 Familien rund 4.300 Familien geworden, jede mit einem durchschnittlichen Mindestvermögen von rund 2,3 Milliarden Dollar. Mindestvermögen deswegen, weil wir für alle Familien mit einem Vermögensstartwert von fünf Millionen gerechnet haben, während dieser Wert in Wirklichkeit nur die Untergrenze des Vermögens der betreffenden 1.000 Familien gewesen sein dürfte.

Haghani/White kommen in ihrem Buch sogar auf 16.000 Familien für das Jahr 2022 mit einem Mindestvermögen von einer Milliarde Dollar pro Familie, da sie in ihrer Kalkulation bei den angenommenen Effekten von Kosten, Steuern und Entnahmen insgesamt weniger konservativ als wir vorgegangen sind.

Tatsächlich existierten 2022 in den USA allerdings nur 730 Familien mit einem Vermögen von einer Milliarde Dollar oder mehr. Haghani/White schreiben, dass mutmaßlich keine einzige dieser Familien mit der ursprünglichen MB-Gruppe näher verwandt ist. Mit anderen Worten: Vermutlich keine der 1.000 superreichen Familien in unserer MB-Gruppe aus dem Jahr 1900 hat es geschafft, sich über diese rund fünf Generationen hinweg in der Topgruppe der Superreichen zu halten.

Vermögenszerfall bei Superreichen

Der offenbar erstaunlich universelle und schnelle Vermögensverfall der Superreichen lässt sich auch mit anderen Zahlen illustrieren. Die erste Forbes-400-Liste der Superreichen in den USA wurde im Jahr 1982, vor über 40 Jahren, publiziert. [2] Von den 400 Familien in der 2022er-Ausgabe der Zeitschrift Forbes waren gemäß Haghani/White weniger als 10% bereits in der ersten Liste von 1982 enthalten.

Noch umfassender und eindeutiger analysiert wird die kurze „Halbwertszeit“ des Vermögens von Superreichen in den USA in der wissenschaftlichen Untersuchung „The Rich get poorer – The Myth of Dynastic Wealth“ von Arnott/Bernstein/Wu 2015.

Über das Ausmaß des Vermögenszerfalls von „Normalreichen“, Familien, mit einem Vermögen von „nur“ einigen Millionen Euro existieren solche aufwendigen Untersuchungen unseres Wissens nicht, aber wir sehen keinen Grund, warum diese vermögenden, jedoch nicht superreichen Familien anderen Gesetzmäßigkeiten unterliegen sollten.

Warum liest man in den Medien und in den populistischen Büchern zur ökonomischen Ungleichheit dennoch regelmäßig „die Reichen werden immer reicher“? Das hat zwei Hauptursachen. Die erste ist, dass bei den zugrundeliegenden Zeitfenstern und regionalen Einheiten (z. B. ein einzelnes Land versus die ganze Welt) sehr gerne Rosinenpicken betrieben wird, um zum sensationalistischen Wunschergebnis vieler Journalisten zu kommen: „Die ökonomischen Ungleichheit nimmt zu und die Reichen werden immer reicher.“

Die Forschung zur ökonomischen Ungleichheit ist unvollständig

Die zweite Hauptursache: Praktisch die gesamte akademische Forschung zur Verteilung von Einkommen oder Vermögen im Zeitablauf, also zu der im gesellschaftspolitischen Diskurs wichtigen Frage der ökonomischen Ungleichheit, basiert methodisch darauf, „Reiche“ als abstraktes statistisches Aggregat zu betrachten, als eine kleine prozentuale Gruppe am oberen Ende der Einkommens- oder Vermögensverteilung z. B. 10%, 1% oder 0,1%. Diese Art auf das Bevölkerungssegment Reiche zu blicken ist jedoch zu unterscheiden von dem völlig anderen Analyseansatz „Reiche als eine nicht-abstrakte Gruppe spezifischer natürlicher Personen“ – ein Unterschied von kaum zu überschätzender Tragweite.

Würde man Ungleichheitsforschung zusätzlich zur „konventionellen Methode“ (Reiche als abstrakte prozentuale Gruppe) systematisch auch auf letzterer methodischen Basis durchführen (Reiche als spezifische natürliche Personen), lautete die resultierende Schlagzeile wohl beinahe ausnahmslos: „Die Reichen von vor 10 oder 20 oder 30 oder 50 Jahren sind relativ und oft genug sogar absolut ärmer geworden“ oder „die reichen Familien von heute sind kaum noch die reichen Familien von vor 20, 30 oder 50 Jahren“.

Das ist deswegen der Fall, weil die Zusammensetzung der Gruppe der Reichen im Zeitablauf nach allem was wir wissen, erstaunlich stark und schnell wechselt. Es findet eine ständige Migration in diese Gruppe hinein („von unten nach oben“) und aus dieser Gruppe heraus („von oben nach unten“) statt. Es ist eben gerade nicht ein „Closed Club von Reichen“ bzw. reichen Familien, die sozusagen für immer finanziell ganz oben stehen und alle anderen stehen für immer ganz unten.

Zurück zur traditionellen, konventionellen und unseres Erachtens unvollständigen oder sogar missverständlichen Messung von Ungleichheit (Reiche als statistisches Aggregat): Trotz des anderen Eindrucks, den uns die Medien hierzu seit Jahren vermitteln, ist sogar diese Form der ökonomischen Ungleichheit in der Hinsicht, die am meisten zählt, nämlich auf globaler Ebene, in der relevanten Vergangenheit gesunken. Der so genannte GINI-Koeffizient der verfügbaren Einkommen, ein mathematisches Maß für Einkommensungleichheit, zeigt auf globalem Level (also alle Länder umfassend) heute mehr wirtschaftliche Gleichheit oder weniger Ungleichheit als noch 1960. Gegenüber 1990 ist die Ungleichheit besonders stark gefallen. Der Hauptgrund: Die Haushaltseinkommen in Entwicklungsländern sind insgesamt schneller gewachsen als in den Industrieländern. Das geht vor allem auf marktwirtschaftliche Reformen in China, Indien und anderen großen und kleinen Schwellenländern zurück.

Betrachtet man Nachsteuereinkommen und nicht – wie es latent irreführend in den meisten solchen Ungleichheitsstatistiken üblich ist – Vorsteuereinkommen sowie Einkommen inklusive staatlicher Transferleistungen („Sozialhilfe“, Arbeitslosenunterstützung etc.), dann hat die Einkommensungleichheit auch in den meisten westlichen Ländern (also nicht nur auf globalem Niveau) seit 1990 abgenommen oder sich seitwärts bewegt.

Fake News in den Medien zu „Die Reichen werden immer reicher“

Ein beträchtlicher Teil der Berichterstattung zur angeblichen Zunahme der ökonomischen Ungleichheit (mit der Implikation „die Reichen werden immer reicher“) führt dafür sogar Zahlen und Entwicklungen als „Beweise für steigende Ungleichheit“ an, die ganz offensichtlich gar nichts über Ungleicheit aussagen oder aussagen können, z. B. den Anstieg der absoluten Zahl der Milliardäre in einem einzelnen Land oder weltweit im Zeitablauf. Ein solcher Anstieg würde in einem gegebenen längeren Zeitraum sogar dann stattfinden, wenn die Ungleichheit unverändert bliebe oder sänke, einfach deswegen, weil er die notwendige Folge der kombinierten Wirkung von Bevölkerungswachstum, Wirtschaftswachstum und Inflation ist.

Zwischenfazit: Dass die ökonomische Ungleichheit zunimmt und per Implikation die Reichen immer reicher, die Armen finanziell stagnieren oder immer ärmer werden sind in dieser Pauschalität klar falsche Feststellungen. (a) Weltweit hat die ökonomische Ungleichheit in den letzten 50+ Jahren relativ konsistent trendmäßig abgenommen, (b) auch in den reichen westlichen Ländern ist sie seit einem Hochpunkt Anfang der 1990er Jahre gesunken, insbesondere, wenn man Nachsteuereinkommen und staatliche Transferleistungen berücksichtigt. (c) Spezifische reiche Familien werden nicht immer reicher, sondern als Gruppe langfristig sehr wahrscheinlich ärmer (relativ und/oder absolut). Das deuten jedenfalls die wenigen verfügbaren Daten und Untersuchungen an, die die Ungleichheitsforschung hierzu bisher geliefert hat.

In dieses komplexe und ethisch-gesellschaftspolitisch geladene Thema spielt noch eine weitere kognitive Täuschung auf der Ebene des individuellen Betrachters mit hinein: Warum hören wir in den Medien und in unserem persönlichen sozialen Umfeld viel öfter von spezifischen Menschen, die reich werden als von Reichen, die verarmen? Weil Erstere stolz darauf sind, manche auch damit prahlen, während Letztere es beinahe ausnahmslos verschweigen, da sie ihren finanziellen Abstieg als Niederlage und/oder Schande empfinden.

Doch wie auch immer. Entscheidend ist hier, dass die Zusammensetzung der reichsten 10% oder 1% im Zeitablauf erstaunlich stark wechselt. Es sind eben nicht immer die gleichen Personen oder Familien, die heute in dieser Spitzengruppe liegen wie vor zehn Jahren, 25 Jahren oder 50 Jahren. Diesen sachlich und gesellschaftspolitisch wichtigen Sachverhalt nicht klar zu kommunizieren, ihn insgesamt kaum empirisch zu erforschen, ihn regelrecht totzuschweigen, darin kann man ein systematisches Versagen der soziologischen und ökonomischen Ungleichheitsforschung sehen. [3]

Die Gründe für dieses Versagen liegen auf der Hand. Mit der Bedienung des Narrativs „die Ungleichheit nimmt zu und die Reichen werden immer reicher“ wird man als Forscher in den Medien, in der Öffentlichkeit und in der Politik viel mehr Aufmerksamkeit erhalten, wird man eher eine Aufstockung des eigenen Forschungsetats erreichen und wird überdies nirgendwo Widerspruch ernten. Analoges gilt für Journalisten, die mit der Clickbaiting-Schlagzeile „die Ungleichheit nimmt zu“ natürlich mehr Auflage und Klicks erzielen als mit der tatsächlich korrekten Schlagzeile „Nach den wichtigsten Kriterien nimmt die Ungleichheit ab und die meisten Reichen von vor 20+ Jahren sind heute ärmer“.

Auf der Ebene des Einzelhaushaltes verstärkt das falsche Narrativ den Irrglauben: „Einmal reich, immer reich“ und erschwert den grundsätzlichen Mindshift, den ein reich gewordener Haushalt für den Übergang in ein wirklich funktionierendes Vermögensschutz-Mindset braucht.

Was uns Romane über Reichtumszerfall sagen

Vielleicht sollten die Damen und Herren akademischen Reichtums- und Ungleichheitsforscher statt mit offensichtlich unvollständigen oder aktivistischen statistischen Methoden und Daten zu rechnen, einmal die belletristische Literatur der letzten 200 Jahre auswerten. Darin werden vermutlich mehr „von reich-zu-arm“ als „von arm-zu-reich“-Schicksale erzählt – Schicksale spezifischer Menschen. Natürlich sind das zunächst einmal fiktive Schicksale, aber wir können getrost davon ausgehen, dass diese auf der von den Autoren beobachteten und erfahrenen realen Lebenswirklichkeit in ihrer Gesellschaft basieren. Hier beispielhaft ein Beleg aus dem Roman Der grüne Heinrich von Gottfried Keller (1819-1890): [4] „Die Einteilung des Besitzes [in der Schweizer Kleinstadt, wo der Roman spielt] aber verändert sich von Jahr zu Jahr ein wenig und mit jedem halben Jahrhundert fast bis zur Unkenntlichkeit. Die Kinder der gestrigen Bettler sind heute die Reichen im Dorfe, und die Nachkommen dieser treiben sich morgen mühsam in der Mittelklasse umher, um entweder ganz zu verarmen oder sich wieder aufzuschwingen.“ [5]

Thomas Manns (1875-1955) Buddenbrooks (Publikation 1901), der wichtigste Gesellschaftsroman überhaupt in deutscher Sprache, ist ein anderes Beispiel für eine spezifische superreiche Familie, die in zwei Generationen durch eine Kombination von materialisiertem Klumpenrisiko (zu wenig Diversifikation), Inkompetenz, Verschwendungssucht und Faulheit wieder arm wird. (Die Faulheit in der zweiten Generation der Familie wird vielfältig euphemistisch verklärt, z. B. als „Sensibilität“ oder „künstlerische Neigung“.)

Otto von Bismarck (1815-1898) soll einmal – in aus heutiger Sicht politisch unkorrekter Terminologie – gesagt haben „die erste Generation schafft Vermögen, die zweite verwaltet es, die dritte studiert Kunstgeschichte und die vierte verkommt.“ Im Volksmund existieren vielfältige Abwandlungen dieser Beobachtung. Das angelsächsische Sprichwort „from rags to riches and back again in three generations“ drückt den gleichen Sachverhalt aus. [6]

Es stellt sich nun die Frage, warum reiche Familien offenbar so schlecht in der Disziplin „langfristiger Vermögensschutz“ sind. Wer sich mit dieser interessanten Fragestellung näher beschäftigt, dürfte zu ähnlichen Schlussfolgerungen kommen wie wir. Sieben mögliche individuelle Ursachen für Armwerden springen in Bezug auf Reiche in den westlichen Ländern besonders ins Auge:

(a) Verteilung des Vermögens auf eine „zu große“ Zahl von Nachkommen,

(b) Verteilung und Reduktion des Vermögens durch Ehescheidungen (zu den finanziellen Implikationen von Ehescheidungen und Trennungen, siehe unser gesonderter Blog-Beitrag),

(c) zu hohen Steuern,

(d) zu hoher, verschwenderischer Lebensstandard,

(e) zu hohe Nebenkosten von liquiden Investments, [7]

(f) zu viele schlechte unternehmerische Investments („die eigene Firma“),

(g) zu umfangreiche philanthropische Vermögenstransfers/Spenden.

Die Faktoren (b) und (d) bis (g) hat die betreffende Familie vollständig in eigener Hand. Den Faktor (c) (hohe Steuern) kann sie zumindest bis zu einem gewissen Grad beeinflussen. Einzig Faktor (a) liegt de facto außerhalb der Kontrolle der Akteure, weil hier nicht-ökonomische Ziele (sich viele Kinder wünschen) oberhalb ökonomischer Ziele stehen.

In einem spezifischen von-Reich-zu-Arm-Einzelfall wird zumeist mehr als nur eine dieser sieben Ursachen gewirkt haben. Die bedeutendste einzelne Ursache hierbei ist jedoch – da besteht für uns wenig Zweifel – Ursache (f): Zu viele schlechte unternehmerische Investments. (Man beachte dabei, dass in unserer eingangs geschilderten Missing-Billionaires-Kalkulation die fünf Ursachen [a] bis [e] bereits ganz oder teilweise berücksichtigt sind.)

Anders formuliert: Reiche werden reich, weil sie in der Vermögensaufbauphase typischerweise über einen längeren Zeitraum hinweg sehr rentable, konzentrierte Investments in Gestalt ihrer unternehmerischen Aktivität tätigen.

Die Hauptursache für den Vermögensverlust von Reichen

Reiche Familien werden danach vor allem deswegen wieder arm, weil sie irgendwann als Reiche – wiederum in Gestalt unternehmerischer Aktivitäten – schlechte Investments tätigen, präziser formuliert, im Verhältnis zum Gesamtvermögen zu konzentrierte (zu umfangreiche) verlustträchtige unternehmerische Investments tätigen und das immer wieder über einen langen Zeitraum hinweg. Sehr oft sind es auf dem finanziellen Weg nach unten Investments in die gleichen Unternehmen oder Branchen wie zuvor auf dem Weg nach oben. Die theoretische Logik dieses Vermögensverfallsprozesses legt Sosner 2022 dar (Literaturverzeichnis weiter unten).

Auch die unter akademischen Ökonomen einiges Aufsehen erregenden Forschungen des amerikanischen Wirtschaftswissenschaftlers Bessembinder bestätigen diese Logik. Bessembinders empirische Analysen zeigen, dass die im Vergleich zu anderen Anlageklassen hohen langfristigen Durchschnittsrenditen des Aktienmarktes letztlich aus nur etwa 4% aller börsennotierten Firmen (Aktien) stammen. Die restlichen 96% aller gelisteten Unternehmen steuern nur marktunterdurchschnittliche Renditen bei und in zahlreichen Fällen sogar 100%-Verluste (Bessembinder 2018). Hauptursache im Statistikjargon: Aktienrenditen sind stark „rechtsschief“ verteilt. Diese Ergebnisse dürften Eins zu Eins auf nicht börsennotierte Unternehmen übertragbar sein. Bei Unternehmensneugründungen (Startups) scheitern ca. 50% in den ersten fünf Jahren, wenn man „Scheitern“ als erzwungene oder freiwillige Liquidation definiert und über 90%, wenn man Scheitern als „das Unternehmen erfüllte die ursprünglichen finanziellen Ewartungen des Gründers nicht“ definiert (siehe dazu unser gesonderter Blog-Beitrag).

Die berühmte amerikanische Familie Vanderbilt ist ein konkretes, in den USA gut bekanntes Beispiel für das von-Reich-zu-Arm-Phänomen. 1877 starb Cornelius Vanderbilt in New York im Alter von 80 Jahren. Er war bei seinem Tod der reichste Mensch der Welt. Er hatte dieses Vermögen ohne den Startvorteil eines nennenswerten Erbes aus eigener Kraft alleine aufgebaut. 1973, knapp 100 Jahre nach dem Tod des Patriarchen, trafen sich die 120 direkten Nachfahren bei einer Family Reunion in New York. Zu diesem Zeitpunkt befand sich unter den Nachfahren – in Geld von 1973 – kein einziger Millionär mehr. Die drei Hauptgründe für diese beinahe unglaubliche Implosion des Familienwohlstands über etwa vier Generationen hinweg: (1) Konzentriertes Investieren, das schiefging (materialisiertes Klumpenrisiko), (2) Aufsplittung des Vermögens auf viele Nachkommen in Kombination mit einer überdurchschnittlichen Geburtenrate in der Familie, (3) verschwenderischer Lebensstil bei zu vielen Familienmitgliedern.

Zu Grund Nr. 1: Die Vanderbilts hatten den größten Teil des Familienvermögens im US-Eisenbahnsektor belassen, in dem Cornelius durch Schlauheit und harte Arbeit bis zu seinem Tod märchenhaft reich geworden war. Kurze Zeit nach Cornelius‘ Tod ging es mit dem US-Eisenbahnsektor aufgrund von Überkapazitäten und volkswirtschaftlichem Strukturwandel im Verein mit politischen Entscheidungen jedoch dauerhaft bergab (was in Echtzeit natürlich nicht so leicht erkennbar war). [8] Einen kleineren Teil des Familienvermögens investierten die Vanderbilts mit insgesamt ebenso desaströsen Resultaten in den Immobiliensektor der amerikanischen Ostküste.

Hätten die Vanderbilts 1878 ab dem ersten Erbgang angefangen, das vorhandene gigantische Familienkapital peu à peu diversifiziert in US-Aktien und zu einem kleineren Teil in Staatsanleihen anzulegen, also systematisch das enorme, wie sich herausstellen sollte, fatale Klumpenrisiko im Familienvermögen abzubauen und stattdessen breit über Hunderte Unternehmen und alle Branchen hinweg zu diversifizieren, wären einige Vanderbilt-Nachkommen heute noch Milliardäre und die meisten Multimillionäre.

Die Verhinderung der bei den Vanderbilts kaum glaublichen Verschwendungssucht bereits ab der ersten Generation nach Cornelius durch die Errichtung einer Familienstiftung (in den USA eines Family Trusts) hätte ebenfalls geholfen.

Nicht ganz so katastrophal, aber ebenfalls bemerkenswert negativ entwickelte sich das von John D. Rockefeller (1839-1937) begründete spektakuläre Familienvermögen. Rockefeller war, wie Vanderbilt, bei seinem Tod der reichste Amerikaner und vermutlich der reichste Mensch der Welt. Relativ zum Wert seines Eigentums 1937 hat es die Rockefeller-Familie bis heute in etwa 90 Jahren geschafft 97% davon zu „beseitigen“ (gemessen am jeweiligen Anteil des US-Bruttoinlandsproduktes).

Den in Bezug auf „Money-Mindset“ und Investmentechniken großen, aber von vielen (noch) Reichen dennoch nicht wirklich verstandenen fundamentalen Unterschied zwischen reich werden (Vermögensaufbau) und reich bleiben (Vermögensbewahrung und Vermögensnutzung) haben wir hier genauer beschrieben.

Fazit

Unternehmerische Klumpen- oder Konzentrationsrisiken – oft in Verbindung mit dem Versuch Renditen durch die Nutzung des Kredithebeleffektes (durch schuldenfinanziertes Investieren) zu erhöhen – sind der oder einer der Hauptzerstörer großer Familienvermögen – entweder bereits während die Gründergeneration noch lebt [9] oder noch stärker, nachdem die Gründergeneration ihren Besitz auf die erste Folgegeneration übertragen hat. Weil das so ist, gehört die Reduktion dieser Klumpenrisiken nach Abschluss der Vermögensaufbauphase zum „finanziellen Pflichtprogramm“ einer wohlhabenden Familie, sofern sie ihr erreichtes Vermögen generationenübergreifend erhalten will. Das geht am besten durch Investition eines prozentual steigenden Teils des Gesamtvermögens in global diversifizierte Aktien- und Anleihenanlagen, eventuell ergänzt mit einer optionalen moderaten Beimischung aus Gold- und Kryptoinvestments.

Wer zusätzlich Sorgen hat, dass die Nachkommen nicht verantwortungsvoll mit dem vorhandenen Familienvermögen umgehen können oder wollen, der könnte dieses Risiko oder diese Sorge mit dem Vehikel einer Familienstiftung mindern oder sogar ganz beseitigen.

Endnoten

[1] In für das Familienvermögen schlechten Jahren wurde die Entnahme gesenkt (eine gewöhnliche „Gürtel-enger-schnallen-Policy“). Die dann nicht getätigten Entnahmen wurden in den anschließenden guten Jahren nachgeholt.

[2] Siehe Eintrag „Forbes 400“ in der englischsprachigen Wikipedia.

[3] Auf dieses Versagen hat der heute 96-jährige amerikanische Ökonom Thomas Sowell schon vor Jahrzehnten in seinen Publikationen aufmerksam gemacht. Offensichtlich ohne Erfolg.

[4] Der grüne Heinrich ist einer der bedeutendsten Bildungs- und Entwicklungsromane der deutschen Literatur des 19. Jahrhunderts.

[5] In seiner finalen Fassung erschien das Buch 1879.

[6] „Vom Tellerwäscher [wörtlich „von Kleiderlumpen“] zu Reichtümern in drei Generationen und zurück.“

[7] Mit „liquiden Investments“ sind Vermögensanlagen in Aktien, Anleihen, Edelmetalle, Rohstoffe, Krypto-Währungen, Bankguthaben und aus diesen abgeleiteten Finanzprodukte wie z. B. Investmentfonds, gemeint.

[8] Darunter die politische Entscheidung, für die Nutzung des in der ersten Hälfte des 20. Jahrhunderts stark ausgebauten Fernstraßensystems keine Mautgebühren zu erheben.

[9] Der frühere österreichische Milliardär René Benko ist ein Beispiel aus dem deutschen Sprachraum aus jüngster Zeit.

Literatur

Arnott, Robert/William Bernstein/Lillian Wu (2015): „The Rich Get Poorer: The Myth of Dynastic Wealth“; Cato Institute; Internet-Fundstelle: www.cato.org

Bessembinder, Hendrik (2018): „Do Stocks Outperform Treasury Bills?”; in: Journal of Financial Economics 129 (3); S. 440–457

Haghani, Victor/James White (2023): „The Missing Billionaires. A Guide to Better Financial Decisions“; Wiley Verlag (Buch)

Sosner, Nathan (2022): „When Fortune Doesn’t Favor the Bold – Perils of Volatility for Wealth Growth and Preservation“; in: The Journal of Wealth Management; Winter 2022; Band 25; Nr. 3

Williamson, Samuel H. u. a. (2026): „Defining Measures of Worth – Most are better than the CPI“; Internet-Fundstelle: https://www.measuringworth.com

Dieser Blog-Beitrag ist eine geringfügig veränderte Version eines Abschnittes aus unserem im Juni 2026 erscheinenden Buch „Intelligent Vermögen schützen: Wirksame Strategien zur Risikosenkung – ein praktischer Asset-Protection-Ratgeber“.

The post Von reich zu arm geschieht öfter, als man denkt appeared first on Gerd Kommer.

]]>The post Edelmetalle als Beimischung – macht das Sinn? appeared first on Gerd Kommer.

]]>In den letzten zehn Jahren hatte Gold eine außerordentlich hohe Rendite, welche die ebenfalls historisch hohe Rendite des globalen Aktienmarktes noch deutlich überstieg. Silber outperformte im zurückliegenden Jahrzehnt sowohl Aktien als auch Gold.

Wenig überraschend haben daher Medienberichte über Gold und Silber als Investment jüngst stark zugenommen.

Ende Januar 2026 gab es bei Gold und Silber kurzzeitig einen Preiseinbruch von 15% und fast 40% bei Silber (gemessen in Euro). Beide Einbrüche waren aber nur eine kurze „Schrecksekunde“. Sie blieben bisher geringer als die Preissteigerungen in den drei Wochen davor.

Anlass genug für uns, in diesem Blog-Beitrag die Frage der Attraktivität von Gold und den aus Anlegersicht drei wichtigsten weiteren Edelmetallen – Silber, Platin und Palladium – zu untersuchen. Der Schwerpunkt unserer Analyse liegt dabei auf langfristigen historischen Daten, ergänzt um zentrale sachlogische Argumente.

Wie wir sehen werden, liefert die parallele Analyse der vier investmentmäßig wichtigsten Edelmetalle nebeneinander interessante Einblicke und Erkenntnisse, die eine isolierte Betrachtung nur von Gold oder nur von Silber nicht geliefert hätte. (Für Gold individuell haben wir eine ähnliche Betrachtung inklusive Literaturauswertung bereits in einem früheren Blog-Beitrag vorgenommen.)

Bevor wir mit der Darstellung der Renditedaten beginnen, hier noch einige allgemeine, vielleicht nicht jedem bekannte realwirtschaftliche Fakten zu den vier Edelmetallen:

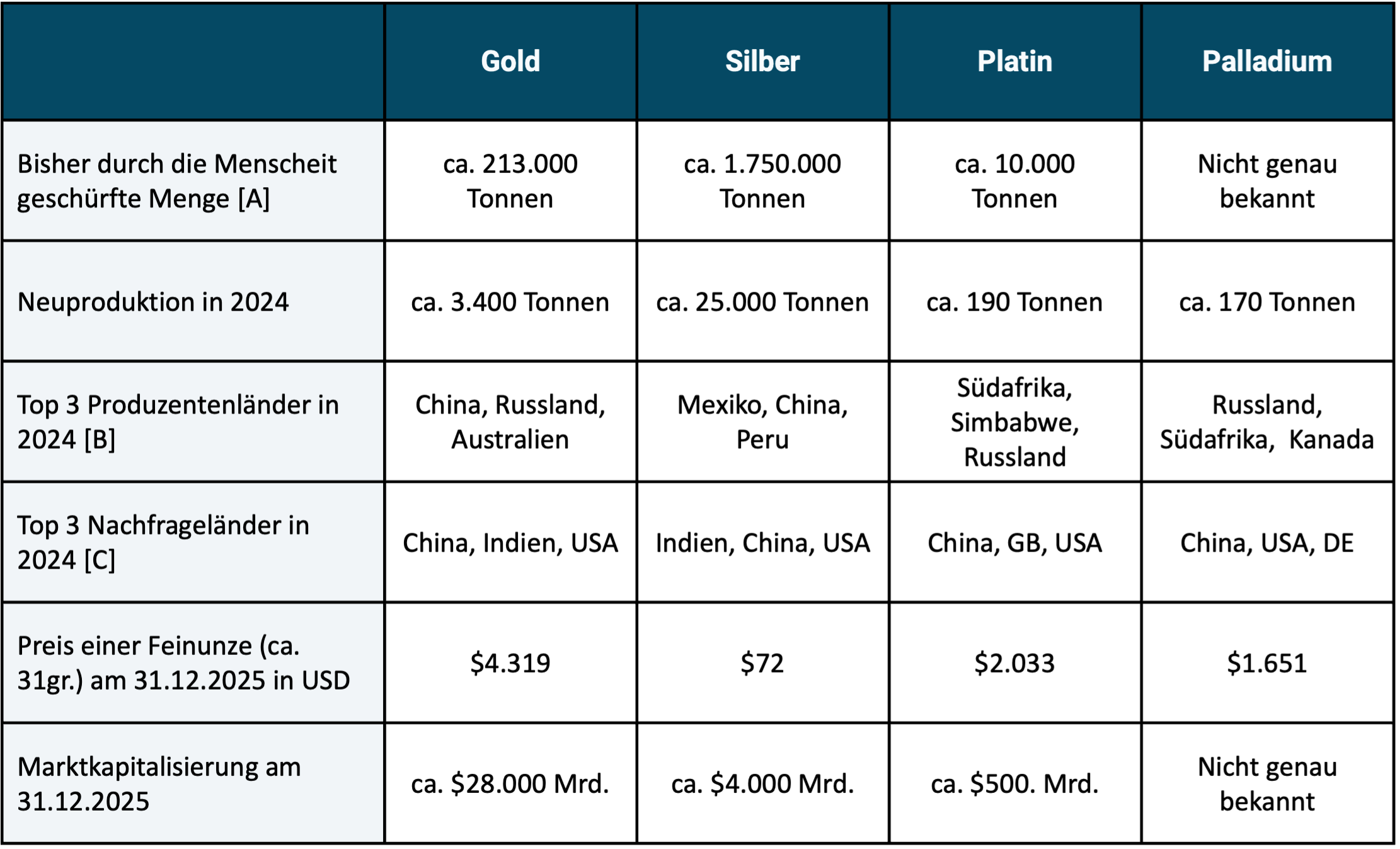

Tabelle 1: Ausgewählte realwirtschaftliche Schlüsseldaten zu vier Edelmetallen

► Alle angegebenen Gewichtszahlen sind grobe Schätzungen aus einer Reihe unterschiedlicher Quellen. ► [A] Das heute weltweit vorhandene, von Menschen bisher aus der Erdkruste entnommene Volumen („above ground stock pile“). ► [B] In der Reihenfolge des Produktionsvolumens. ► [C] In der Reihenfolge des Nachfragevolumens.

Insgesamt existieren 15 Edel- und Halbedelmetalle. Kurioserweise sind diese beiden Begriffe in verschiedenen Kulturkreisen und Sprachen gemäß Wikipedia nicht genau deckungsgleich, umfassen also zum Teil unterschiedliche Metalle.

In der Anlegerpraxis nimmt Gold unter den Edelmetallen die größte Bedeutung ein, was niemanden überraschen wird. Die in diesem Blog-Beitrag nicht weiter betrachteten neben Gold, Silber, Platin und Palladium elf anderen Edel- und Halbedelmetalle spielen im Investmentmarkt nur marginale Rollen. [1]

Institutionelle Investoren und Zentralbanken investieren im Wesentlichen nur in Gold und kaum oder gar nicht in Silber, Platin und Palladium.

Die Marktkapitalisierung der Edelmetalle ist im Vergleich zu derjenigen des Aktienmarktes und des Anleihenmarktes klein (siehe unterste Zeile von Tabelle 1). Am Jahresende 2025 hatte der globale Aktienmarkt eine Marktkapitalisierung von ca. $130.000 Mrd. (mehr als viermal so hoch wie die von Gold), der Anleihenmarkt eine von $140.000 Mrd. Bitcoin besaß Ende 2025 eine Market Cap von etwa $1.700 Mrd. (etwa ein Prozent derjenigen des Aktienmarktes).

In die vier Edelmetalle kann man in Deutschland als Privatanleger bequem über ETFs, genauer „ETCs“ (Exchange Traded Commodities), investieren. Der Vorteil von Edelmetall-ETCs relativ zu Direktinvestments sind geringere Transaktionskosten (Nebenkosten für Kauf und Verkauf) bei für Privatanleger normalen Investmentbeträgen (Mengen). Ferner entfallen bei ETCs die Kosten für Schließfachmiete und Versicherung. Außerdem bieten sie relativ zu Direktinvestments größere Bequemlichkeit und eine höhere operative Sicherheit. Beispielsweise ist das Verlustrisiko durch Diebstahl oder Fahrlässigkeit im Falle von Edelmetall-ETCs geringer als bei Direktinvestments. Ebenso erfolgt der Handel schneller, was ein Rebalancing im Gesamtportfolio erleichtert. Die Kosten (Total Expense Ratios/TERs) der günstigsten unter diesen ETCs sind vertretbar. Im Falle von Gold-ETCs sind sie besonders niedrig.

Steuern auf Edelmetallinvestments

Steuerlich werden Direktanlagen in alle vier Edelmetalle in Deutschland in der Privatanlegerkonstellation gleichbehandelt. Es besteht Steuerfreiheit nach einem Jahr Haltedauer („privates Veräußerungsgeschäft“ nach § 23 EStG), beim Verkauf vor Ablauf von 12 Monaten kommt der normale Einkommensteuertarif zur Anwendung.

ETCs, die das jeweilige Edelmetall physisch halten und einen so genannten Auslieferungsanspruch beinhalten (was bei vielen, aber nicht allen in Deutschland vertriebenen Edelmetall-ETCs der Fall ist), werden einkommenssteuerlich bei Privatanlegern gleich vorteilhaft behandelt wie eine Direktanlage.

Käufe von Direktanlagen durch Privatanleger bei Silber, Platin und Palladium sind (anders als bei Gold) umsatzsteuerpflichtig, sprich beim Kauf fällt 19% Umsatzsteuer an. Diesen Nachteil haben Edelmetall-ETCs nicht. (Beim Verkauf von Direktanlagen muss ein Privatanleger keine Umsatzsteuer vom Käufer verlangen.)

Silber, Platin und Palladium werden in großem Umfang industriell genutzt, sind also echte „Rohstoffe“, nicht nur reine Investments. Gold besitzt – abgesehen von seiner Verwendung als Schmuckmetall – praktisch keine gewerbliche Nutzung. Ob allerdings „Schmuck“ überhaupt als „gewerbliche/industrielle Verwendung“ einzustufen ist, darf man bezweifeln, da in den beiden Hauptnachfrageländern für Goldschmuck – Indien und China – dieser in der Bevölkerung tendenziell die Rolle einnimmt, die Goldbarren und Goldmünzen in westlichen Ländern haben.

Alle drei industriell verwendeten Edelmetalle und auch Gold sind pro Gewichtseinheit so wertvoll, dass die einmal produzierten (geschürften) Mengen danach nicht mehr verschwinden (z. B. im Müll), sondern durch Recycling dauerhaft im Verkehr (Bestand) bleiben.

Die historischen Renditen der vier Edelmetalle

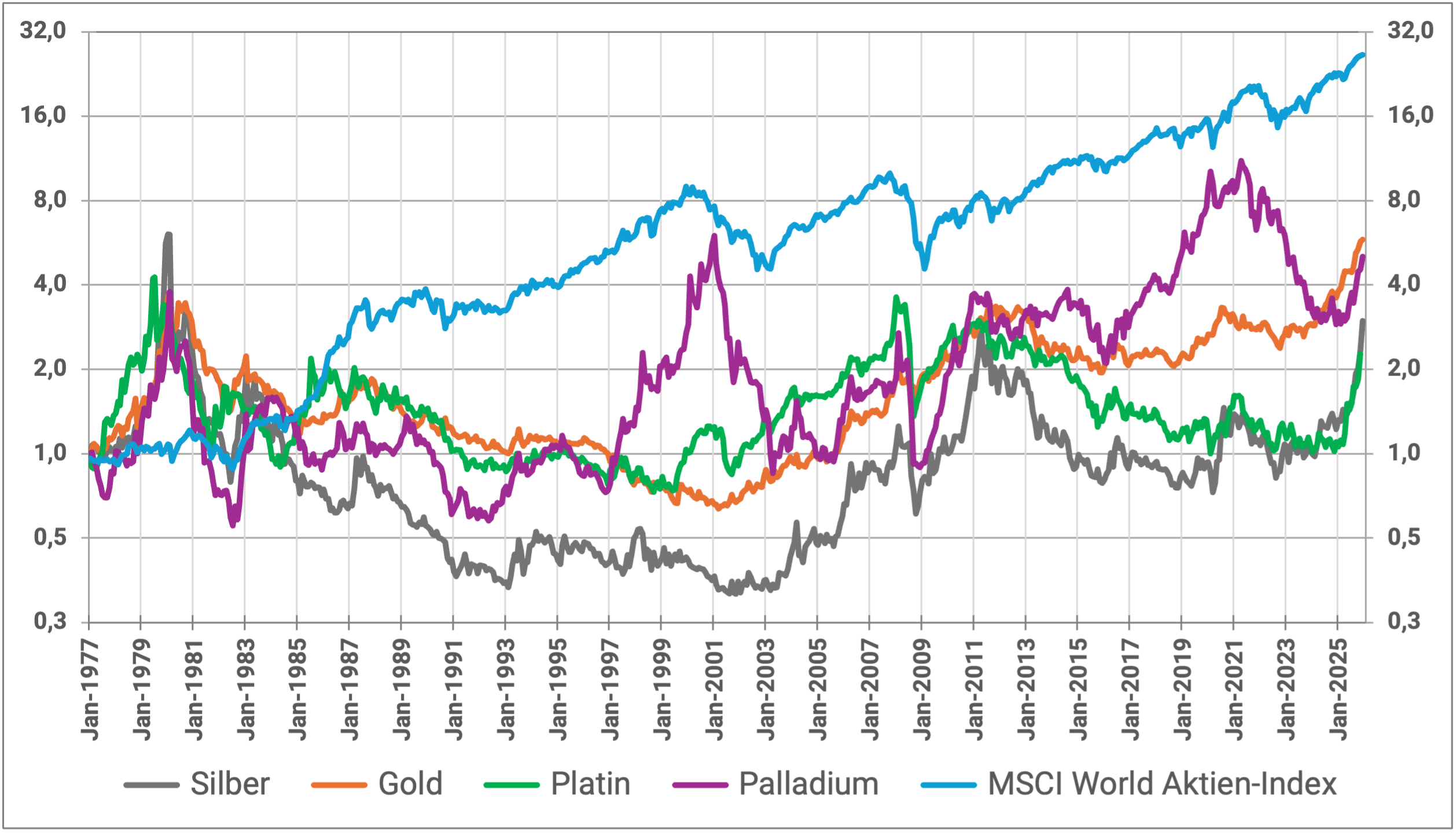

Kommen wir zum Investmentaspekt. Abbildung 1 zeigt die inflationsbereinigten Wertsteigerungen der vier Edelmetalle und des MSCI World-Aktienindex über die 49 Jahre von Anfang 1977 bis Ende 2025. Den Startzeitpunkt 1977 haben wir gewählt, weil monatliche Renditedaten für Palladium erst ab diesem Zeitpunkt verfügbar sind. Aber auch für Gold könnte eine historische Investmentanalyse nicht viel weiter zurückgehen als 1977. Renditedaten von Gold vor 1975 sind letztlich nicht aussagekräftig, da erst Ende 1974 das jahrzehntelange Goldverbot [2] in den USA aufgehoben wurde. Die entsprechenden Goldverbote in den für die globale Goldnachfrage enorm wichtigen Staaten China und Indien blieben nach 1974 noch eine Reihe von Jahren bestehen. (Bis Ende 1971 war der Goldpreis in US-Dollar vom amerikanischen Staat im Kontext des so genannten Bretton-Woods-Währungssystems staatlich vorgegeben, woraus sich eine Rendite in Dollar von nahe null ergab.)

Abbildung 1: Inflationsbereinigte indexierte Preisentwicklung von Gold, Silber, Platin, Palladium und Aktien (MSCI World Index) von 01-1977 bis 12-2025 (49 Jahre) in USD

► Datenquellen: Bloomberg, www.macrotrends.net, Dimensional Fund Advisors. ► Ohne Kosten und Steuern.

In Abbildung 1 verwenden wir eine logarithmische vertikale Skala. Diese stellt sicher, dass eine gegebene prozentuale Wertveränderung von einem Zeitintervall (Monat, Jahr) auf das nächste optisch für den Betrachter über den gesamten Zeitraum hinweg (horizontale Achse) gleich groß erscheint, was bei einer linearen vertikalen Skala nicht der Fall wäre. Wenn das Ziel darin besteht, prozentuale Renditen und Vermögenszuwächse über Teilzeiträume eines langen Gesamtzeitraums zu analysieren, sind logarithmische Darstellungen weniger missverständlich.

Die zwei Hauptschlussfolgerungen aus Abbildung 1 sind: Über den Gesamtzeitraum von 49 Jahren outperformte der MSCI World die drei Edelmetalle deutlich. Die zahlenmäßigen Durchschnittsrenditen dazu werden weiter unten in Tabelle 2 aufgeführt. Der Zinseszinseffekt führt dazu, dass aus einem durchschnittlichen Renditevorsprung von Aktien vor Gold von 3,3 Prozentpunkten per annum über diese knapp fünf Jahrzehnte ein drastischer Endwertvorteil für Aktien vor den Edelmetallen resultiert (26,5 Geldeinheiten für Aktien versus 6,6 Geldeinheiten für Gold als dem rentabelsten Edelmetall).

Risikokennzahlen zu den vier Edelmetallen im Vergleich mit Aktien

Zudem war die Renditeentwicklung des Aktienportfolios sowohl auf kurze als auch auf lang Frist stetiger, weniger volatil als diejenige der vier Edelmetalle. Tabelle 2 illustriert das durch drei Risikokennzahlen und die risikogewichtete Rendite (Sharpe Ratio).

Tabelle 2: Ausgewählte Performance-Kennzahlen zu den vier Edelmetallen und Aktien (inflationsbereinigte Renditen in USD)

► Aktien-Global = MSCI World Index. ► [B] Vereinfachte Sharpe Ratio = risikogewichtete Rendite (definiert als arithmet. Ø-Rendite ÷ Standardabw.). ► [C] Maximaler Drawdown = max. kumulativer Verlust im Betrachtungszeitraum. ► [D] Datum des Maximalen Drawdowns. ► [E] Maximale Nullrenditeperiode = längster Zeitraum innerhalb dieser 49 Jahre, über den hinweg eine reale Nullrendite bestand. ► Alle Datenquelle: Siehe Abb. 1. ► Ohne Kosten und Steuern.

Aus Tabelle 2 ergeben sich weitere interessante Einblicke:

Über den 49-Jahre-Gesamtzeitraum war Gold das unter den vier Edelmetallen am besten rentierende, nicht jedoch in den letzten zehn Jahren. Würde man weitere mehrjährige Teilzeiträume zeigen (was wir aus Platzgründen nicht tun), läge die Goldrendite nur in einer Minderheit auf Platz 1 und in einer Mehrheit auf Platz 2 oder weiter hinten.

Bei Palladium erscheint die innerhalb der Vierergruppe relativ hohe Langfristrendite bemerkenswert. Sie lag nur geringfügig unter derjenigen von Gold. Bei Silber sticht die spektakuläre Rendite in der letzten Dekade heraus.

Im Hinblick auf das Risiko nimmt Gold unter den Metallen tendenziell den ersten (den besten) Rang ein. Allerdings erscheint die relative Risikobilanz von Gold nicht „makellos“: Zunächst einmal ist Gold (wie auch die anderen Edelmetalle) merklich risikoreicher als die Anlageklasse Aktien-Global.

Die Volatilität der Goldrenditen und der Maximum Drawdown (MDD) von Gold sind zwar besser als die der drei anderen Metalle, aber bei der Kennzahl Maximale Nullrenditeperiode [3] schneidet Gold schlechter ab als Palladium.

Die in Tabelle 2 aufgeführten Zeiträume für die Edelmetalle zur Maximalen Nullrenditeperiode mögen manchem Betrachter schockierend lang erscheinen. Die Zahlen sind jedoch korrekt. Der Grund für die hohen MNRP-Werte liegt in der Inflationsadjustierung der Renditen in Kombination mit der hohen Volatilität von Edelmetallrenditen. Greifen wir zur Erläuterung beispielhaft Gold heraus: Gold hatte im Januar 1980 ein Allzeithoch von 850 USD pro Unze, was in heutigem Geld (Geldwert von Ende 2025), also „aufinflationiert“, etwa 3.500 Dollar entspricht. Diesen Preis überschritt Gold jedoch tatsächlich erst wieder im August 2024 nach 45 quälend langen Jahren. So ähnlich verhielt es sich mit den anderen drei Edelmetallen. Nur Palladium schneidet hier mit einer Maximalen Nullrenditeperiode von „nur“ 20 Jahren merklich besser ab (1980 bis 2000).

Edelmetalle zur Diversifikation in einem aktienlastigen Portfolio

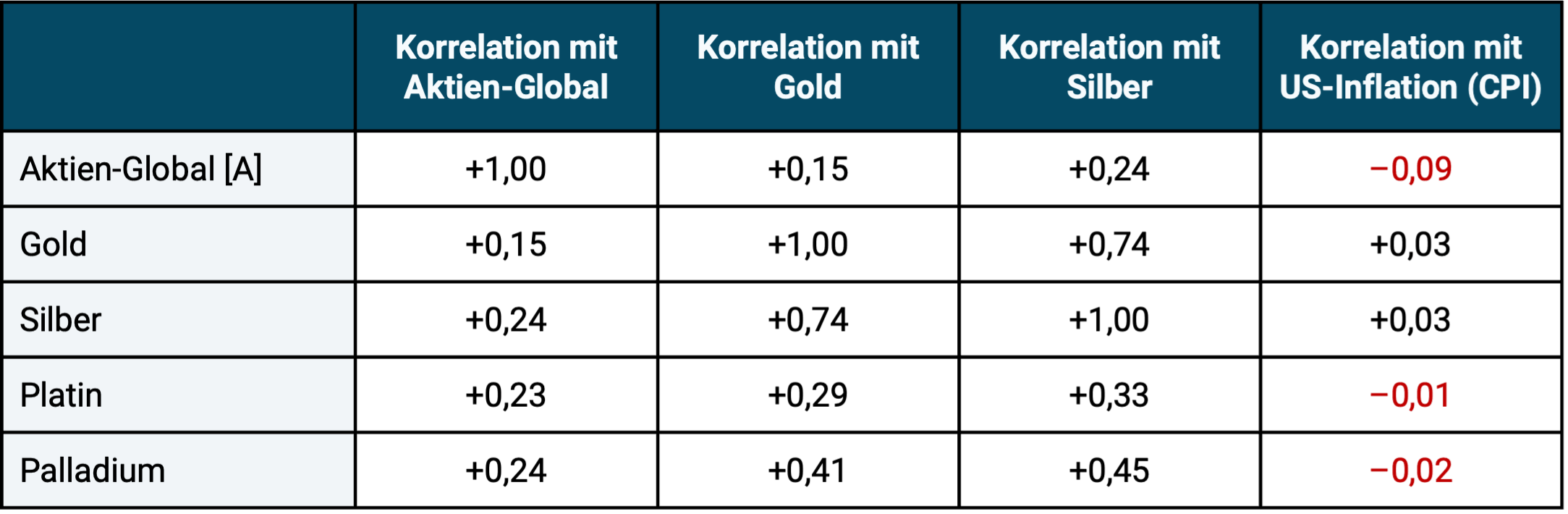

In Tabelle 3 werfen wir einen Blick auf die Korrelationen. Mit ihnen wollen wir messen, wie gut sich die vier Edelmetalle zur Diversifikation in einem aktienlastigen Portfolio eignen.

Aus der Korrelation mit der Inflation (ganz rechte Spalte) lässt sich die Qualität der Inflation-Hedging-Eigenschaften der individuellen Investments ableiten. [4]

Tabelle 3: Korrelation von Edelmetallen mit Aktien, mit der Inflation und untereinander

► Aktien global = MSCI World Index. ► Datenquelle: Siehe Fußnoten zu Abbildung 1.

Welche Einblicke ergeben sich aus Tabelle 3? Alle Edelmetalle korrelieren niedrig mit der Anlageklasse Aktien-Global. Aus einer reinen Diversifikationsperspektive scheinen sich somit alle vier Metalle tendenziell gut zu eignen, das Risiko (die Volatilität) eines reinen Aktienportfolios zu mindern. Allerdings braucht es für das Prädikat „guter Diversifizierer“ niedrige Korrelation und attraktive Renditen.

Platin und Palladium korrelieren relativ moderat mit Gold und mit Silber. Palladium erscheint daher geeignet, das Risiko (Volatilität) von Gold zu diversifizieren (niedrige Korrelation bei annähernd gleich hoher Langfristrendite). Platin zeigt eine noch geringere Korrelation zu Gold bei jedoch schwacher historischer Rendite.

Neben der reinen Korrelationsanalyse betrachteten wir noch die sieben Perioden zwischen 1977 und 2025, in denen der MSCI World Index einen inflationsbereinigten Drawdown von 20% oder mehr erlitt [5] und prüften, welches der vier Edelmetalle in diesen sieben Aktienmarkteinbrüchen insgesamt die beste Aktien-Hedge war, also geringer einbrach als der Aktienmarkt oder eventuell sogar positive Renditen hatte. Auch bei diesem hier nicht gesondert anhand von Zahlen gezeigten Diversifikationstest schnitt Gold unter den vier Metallen am besten ab.

Ein Grund für die insgesamt bessere Performance von Gold in Krisenphasen könnte sein, dass die drei anderen Edelmetalle jeweils umfangreiche industrielle gewerbliche Verwendungen haben. Wenn die Konjunktur in großen Industrieländern schwächelt (was während negativer Aktienmarktrenditen oft der Fall ist), leidet tendenziell auch deren industrielle Nachfrage.

Der vermeintliche Inflationsschutz von Edelmetallinvestments

Alle vier Edelmetalle wie auch Aktien-Global haben mit der Konsumgüterinflation eine Korrelation nahe null. Somit war keines dieser Investments im Mittel der letzten 50 Jahre eine gute Inflation Hedge (Hedge = Absicherung). Die in der Finanzbranche, bei Finanzjournalisten und bei Finfluencern seit anno dazumal immer wieder gehörte Aussage, Gold und Aktien böten „guten Inflationsschutz“ ist letztlich Nonsens. Wir sind nicht die ersten in der Fachwelt, die das bemerken. Viele glauben, dass ein Investment, das auf lange Sicht eine höhere Nominalrendite produziert als die Inflation, deswegen „Inflationsschutz“ biete. Dieses langfristige „Inflation Beating“, das jede Anlageklasse leistet, ist aber nicht das, was die Wissenschaft unter „Inflation Protection“ oder „Inflation Hedging“, also Inflationsschutz versteht. Inflation Hedging und Inflation Beating sind zwei Paar Schuhe.

In Tabelle 4 illustrieren wir, wie gut die vier Edelmetalle im Betrachtungszeitraum jeweils als Beimischung (Diversifizierer) für ein globales Aktienportfolio abschnitten.

Tabelle 4: Wie gut eignen sich die vier Edelmetalle als Diversifizierer für ein aktienlastiges Portfolio (inflationsbereinigte Renditen in USD)

► [A] Vola = annualisierte Standardabweichung der Monatsrenditen. ► [B] Vereinfachte Sharpe Ratio: Siehe Fußnoten zu Tabelle 1. ► Datenquelle: Siehe Fußnoten zu Abbildung 1.

Auch die Schlussfolgerungen aus Tabelle 4 sind interessant:

Eine Edelmetallbeimischung von 10% mit regelmäßigem mechanischem Rebalancing hat im Betrachtungszeitraum von 1977 bis heute die absolute Rendite relativ zu einem 100%-Aktienportfolio bei allen vier Edelmetallen entweder leicht verbessert, unverändert gelassen oder nur moderat verschlechtert. In den letzten 10 Jahren war die Diversifizierer-Bilanz noch ein wenig besser als im Gesamtzeitraum.

Die in Tabelle 4 auf den ersten Blick vielleicht unplausibel erscheinenden Renditeunterschiede für den Gesamtzeitraum sind korrekt, z. B., dass das 90/10-Palladium-Portfolio eine höhere Rendite hat, als das 100%-Aktienportfolio, obwohl die Rendite von Palladium individuell recht deutlich niedriger war als die von Gold. Auch die jeweiligen Unterschiede zwischen den vier 90/10-Portfolios sind korrekt. Diese Effekte resultieren aus der niedrigen Korrelation der vier Edelmetalle zu Aktien und vermutlich auch aus dem spezifischen historischen Renditeprofil in diesen 49 Jahren. Der Effekt ist in der Literatur als „Diversification Return“ oder „Rebalancing Premium“ bekannt. Bei sehr niedrig korrelierenden Assets und stark unterschiedlichen Komponentengewichten (hier 90% versus 10%) kann die Rendite des gemischten Portfolios geringfügig höher sein als die Rendite der größeren Komponente. [6]

Bei den beiden Risikokennzahlen (Volatilitiät und Maximum Drawdown) ergaben sich durch die Beimischungen durchweg leichte Verbesserungen.

In Bezug auf die risikogewichtete Rendite (Vereinfachte Sharpe Ratio) schnitten die gemischten Portfolios ebenfalls durchweg leicht besser ab als das 100%-Aktienportfolio.

Obwohl die Unterschiede in Tabelle 4 auf den ersten Blick eher gering erscheinen, geht Gold im Wettbewerb „Beste Beimischung unter den vier Edelmetallen“ aus den folgenden Gründen für uns dennoch als relativ klarer Sieger durch die Ziellinie:

- Bei der Langfristrendite liegt Gold deutlich vor Silber und Platin. Lediglich Palladium kommt Gold hier nahe.

- Beim Risiko erscheinen die Unterschiede zwischen den vier Edelmetallen eher gering. Auch im Hinblick auf ihre Diversifikationseigenschaften in einem aktienlastigen Portfolio performen alle vier ähnlich. Lediglich die Goldbeimischung zeigt eine etwas geringere Volatilität und einen etwas besseren Maximalen Drawdown.

- Die Marktkapitalisierung von Gold ist die mit Abstand größte, was in einer wirklich schweren globalen Krise möglicherweise ein Vorteil relativ zu den drei anderen Metallen sein könnte.

- Alle vier Edelmetallen haben in Deutschland in der Privatanlegerkonstellation steuerliche Vorteile, sowohl als Direktanlage als auch als ETC (sofern der ETC physisch replizierend ist und einen „Auslieferungsanspruch“ beinhaltet). Im Falle einer Direktanlage fällt jedoch lediglich bei Gold keine Umsatzsteuer an. (Ob die Steuerbefreiung von Gold nach § 23 EStG in Zukunft bestehen bleibt, ist jedoch unsicher.)

- Gold-ETCs weisen überwiegend niedrigere laufende Kosten (TERs) auf als ETCs auf die drei anderen Metalle.

Für Edelmetall-Fans unter Privatanlegern könnte ein Palladium-ETC auf der Basis der Daten von 1977 bis heute ein erwägenswerter Diversifizierer für ein Goldinvestment sein (Ersetzung eines Teils des Goldinvestments durch Palladium). Das setzt allerdings voraus, dass der Anleger die damit einhergehende zusätzliche Komplexität nicht scheut.

Bei unserer Auswertung darf nicht vergessen werden, dass die grundsätzlich hohe Preisvolatiltiät bei allen vier Metallen dazu führt, dass die eher geringen Renditeunterschiede auch Zufall gewesen sein könnten. Ein Statistiker würde angesichts der hohen Volatilität bemängeln, dass der Renditevorsprung von Gold nicht „statistisch signifikant“, also nicht ausreichend verlässlich sei. Würde man beispielsweise die 49 Jahre-Daten in zwei Hälften aufteilen, sähe das Bild in den zwei hälftigen Zeiträumen ziemlich anders aus, weshalb Vorsicht bei der Interpretation geboten ist.

Das aktuelle Bewertungsniveau der Edelmetalle

Bei Investment-Assets, die keinen laufenden Ertrag erzeugen (keine laufenden Cash-Flows), wie das für Edelmetalle, konventionelle Rohstoffe, Sammlerobjekte und Bitcoin der Fall ist, sind die in der Ökonomie üblichen fundamentalen Bewertungsmethoden nicht anwendbar. Ein alternativer Bewertungsindikator für solche ertragslosen Vermögenswerte ist das Verhältnis ihres aktuellen Preises zum inflationsbereinigten historischen Durchschnittspreis. Diesen groben Bewertungsindikator zeigen wir in Tabelle 5.

Gemessen an diesem Maßstab sind zwei der vier Edelmetalle heute teuer, nämlich Gold und Silber. Eines ist sehr billig: Platin. Palladium bewegt sich relativ marginal über seinem historisch mittleren realen Preis. Hohe Bewertungen führen vorwärtsgerichtet tendenziell zu niedrigeren künftigen Renditen.

Tabelle 5: Das aktuelle Bewertungsniveau der vier Edelmetalle – Vielfaches des inflationsbereinigten durchschnittlichen Preises seit 1977 (in USD)

► „Aktuelles Bewertungsniveau“: Verhältnis des Preises für eine Feinunze am 31.1.2026 relativ zum durchschnittlichen inflationsadjustierten („aufinflationierten“) Preis seit Januar 1977. Lesebeispiel: Der Goldpreis lag am 31.01.2026 um 165% über seinem inflationsadjustierten historischen Mittelwert seit 1977. ► Datenquellen: Siehe Fußnoten zu Abbildung 1.

Naturgemäß sind solche Erwägungen (die Berücksichtigung des aktuellen Bewertungsniveaus) für denjenigen irrelevant, der glaubt die Preisentwicklung dieser Edelmetalle in der relevanten Zukunft hinreichend verlässlich prognostizieren zu können oder für jemand, der glaubt, dass aufgrund künftiger ökonomischer oder politischer Entwicklungen, die bei Gold und Silber bereits heute sehr hohen Preise, noch weiter stark steigen werden. Wir halten einen solchen Prognoseanspruch für wenig realistisch und bei Umsetzung in Form von Market Timing letztlich renditeschädlich. Wir glauben auch nicht, dass die hohen Renditen von Gold und Silber in den zurückliegenden 15 Jahren im Mittel der nächsten 15 Jahre erreicht werden.

Ursachen für die hohen Preissteigerungen von Gold in der jüngeren Vergangenheit

Für Gold werden die in den letzten Jahren sehr hohen Preissteigerungen üblicherweise begründet mit hohen und steigenden Staatsverschuldungsquoten, umfangreichen Goldkäufen von Zentralbanken (weil diese Dollaranleihen in ihren Reserven abbauen und partiell durch Gold ersetzen) sowie ein „neues Misstrauen“ eines wachsenden Bevölkerungsteils in „die Eliten“ und das „FIAT-Geldsystem“ (dieses Misstrauen wird mit Goldkäufen zum Ausdruck gebracht). Allerdings: Selbst, wenn es sich hier um eine korrekte Identifikation der wesentlichen preistreibenden Faktoren handelt, sind die Informationen und das Wissen um diese Faktoren heute vermutlich bereits eingepreist. Wie sie sich in der kurz- und mittelfristigen Zukunft entwickeln werden und damit wie sich der Goldpreis kurz- und mittelfristig entwickeln wird, ist aus unserer Sicht heute unbekannt.

Dass die aktuelle Dollarschwäche ein relevanter Vorteil für die Renditen von Gold und anderen Edelmetallen sein sollen, ist ein verbreiteter Denkfehler, den wir hier (siehe dort „Frage 9“) und hier widerlegen.

Fazit

Keines der hier untersuchten vier Edelmetalle hatte historisch langfristig ähnlich hohe Renditen wie Aktien.

Unter den vier Edelmetallen war Gold in den rund 50 Jahren von 1977 bis 2025 das rentabelste. Bei der Langfristrendite ging Palladium – das mag eine Überraschung sein – als „knapper Zweiter“ durchs Ziel.

Aktuell erscheinen Gold und Silber hoch bewertet, also teuer, Platin dagegen billig, Palladium bewegt sich nahe am durchschnittlichen Preis. Eine hohe Bewertung reduziert aus statistischer Sicht vorwärtsgerichtet die erwartete Rendite relativ zu den hohen Renditen der letzten Jahre.

Gold war im Betrachtungszeitraum das alles in allem risikoärmste Edelmetall. Es weist zudem die niedrigste Korrelation zum globalen Aktienmarkt auf und war auch in den sieben starken Aktienmarkt-Downphasen seit 1977 der in Summe beste Aktiendiversifizierer.

Für Privatanleger besteht im Falle von Direktanlagen (nicht bei ETCs) für Silber, Platin und Palladium ein umsatzsteuerlicher Nachteil relativ zu Gold.

Auch bei den Nebenkosten des Anlegens schneidet Gold unter den vier Edelmetallen per Saldo am besten ab.

Somit geht Gold im Wettbewerb „wer ist die (relativ) beste Beimischung?“ recht klar als Sieger hervor. Den zweiten Platz belegt dabei aus unserer Sicht nicht Silber, wie mancher vielleicht erwartet hätte, sondern Palladium.

Eine Gold-Beimischung dürfte vorwärtsgerichtet auf lange Sicht zwar die Rendite relativ zu „100% Aktien“ nicht erhöhen und evtl. sogar etwas senken, sie kann aber das Risikoprofil des Gesamtportfolios moderat verbessern.

Wer die Edelmetalle individuell betrachtet, also nicht die aggregierten Effekte in einem Gesamtportfolio mit Edelmetallbeimischung, der muss als Anleger ihre hohen Drawdowns und extrem langen Nullrenditeperioden verkraften können. Das dürfte für die meisten Privatanleger nur dann dauerhaft funktionieren – sprich nicht in schädlichen Panikverkäufen münden –, wenn der prozentuale Anteil von (allen) Edelmetallen in Summe an ihrem Gesamtvermögensportfolio relativ gering ist – z. B. maximal 10 Prozent.

Endnoten

[1] Siehe deutsche Wikipedia, Artikel „Edelmetalle“. Neben den hier vier dargestellten Metallen gehören die folgenden zu den 15 Edel- und Halbedelmetallen: Iridium, Osmium, Quecksilber, Polonium, Rhodium, Ruthenium, Bismut, Technetium, Rhenium, Antimon und Kupfer.

[2] Das Verbot für private Haushalte Gold zu besitzen bestand im 20. Jahrhundert in sehr vielen kapitalistischen und kommunistischen Ländern über mehrere Jahrzehnte hinweg. Eine Verletzung war zumeist mit harten und in manchen Staaten mit drakonischen Strafen belegt. Siehe Artikel „Goldverbot“ in der deutschen Wikipedia.

[3] Maximale NRP = Längster Zeitraum innerhalb dieser 49 Jahre, in dem eine reale Nullrendite bestand.

[4] Eine kurze Erklärung der Kennzahl „Korrelation“ findet sich am Ende dieses Blog-Beitrags.

[5] Darunter die Crashes im Oktober 1987, der Dot-Com-Crash (Beginn Nuller-Jahre), die Große Finanzkrise (ab 2007), der Covid-Crash (2020), der Ukraine-Krieg-und-Zinswende-Crash (2022).

[6] Siehe z. B. Hallerbach, Winfried (2016): „Disentangling Rebalancing Return“, 10.Dez. 2016, Internet-Fundstelle: Social Sciences Research Network/SSRN.

Infobox: Korrelation – eine schnelle Erklärung

Die Korrelation ist eine Kennzahl aus der Statistik, die den Grad der Parallelität in der Entwicklung zweier Variablen (Zahlenreihen) misst, zum Beispiel der Kursveränderungen zweier Wertpapiere oder zweier Anlageklassen im Zeitablauf. Die Korrelation wird gemessen in Form des Korrelationskoeffizienten, der zwischen +1,0 und –1,0 liegt, wobei +1 für vollständige Korrelation (exakte Parallelentwicklung), 0 für vollständig unabhängige (oder zufällige) Entwicklung und –1 für exakt gegenläufige Entwicklung steht. Je niedriger die Korrelation zwischen zwei Finanzanlagen, desto besser eignen sie sich unter sonst gleichen Umständen zur Diversifikation in einem Portfolio. Genauso wie Renditen schwanken auch Korrelationen im Zeitablauf, allerdings weniger stark.

The post Edelmetalle als Beimischung – macht das Sinn? appeared first on Gerd Kommer.

]]>The post „Eigenheimbesitzer sind im Alter vermögender als Mieter“ – Lügen mit Statistik appeared first on Gerd Kommer.

]]>In diesem Blog-Beitrag befassen wir uns mit einem spezifischen Ammenmärchen über die finanzielle Attraktivität selbstgenutzter Wohnimmobilien, das seit Jahrzehnten von den meisten Medien in Deutschland und von der Immobilienbranche „jährlich zweimal“ mit Schlagzeilen wie den folgenden neu verkündet wird:

- „Immobilieneigentümer haben im Alter deutlich mehr Geld als Mieter“ – Überschrift eines Artikels im Nachrichtenmagazin Spiegel vom 13.01.2025

- „Rentner mit Wohneigentum sind besonders vermögend“ – Überschrift eines Artikels auf dem Nachrichtenportal t-online.de vom 17.12.2025

- „Wohneigentümer bilden mehr Vermögen als Mieter“ –Pressemitteilung des Verbandes der Privaten Bausparkassen in 2025.

Allerdings ist es mit der Wahrheit in der Aussage „selbstgenutztes Wohneigentum führt im Alter zu einem höheren Vermögen als Mieten“ nicht weit her. Das Statement ist ein bilderbuchmäßiger Fall von „Lügen mit Statistik“. [1]

Lügen durch Verschweigen wesentlicher Informationen

Lügen kann man bekanntlich auf viele Arten. Eine davon besteht darin, dass Person A (der Lügner) eine Aussage B zwar korrekt formuliert, dabei jedoch gezielt wesentliche Informationen verschweigt, um bei Adressat C ein falsches Verständnis oder einen Irrtum hervorzurufen. A lockt C also in eine Verständnisfalle, indem er entscheidende Informationen in der Aussage B weglässt. Darin besteht die Lüge. Diese Methode beherrschen bereits Kinder. Im Englischen wird dafür die schön kompakte Bezeichnung Context Dropping verwendet.

Context Dropping – Lügen durch gezieltes Weglassen, sprich Unterschlagen entscheidender Zusatzinformationen – geschieht bei der Aussage „Rentner mit Eigenheim [2] sind statistisch vermögender als Rentner, die mieten“.

Im Folgenden zeigen wir, wie diese Irreführung konkret funktioniert. Die Behauptung, Eigenheimbesitz sei bei älteren Haushalten ursächlich für ein höheres Nettovermögen (wie sie in den eingangs zitierten exemplarischen Publikationen durch manipulatives Context Dropping transportiert wird), nennen wir im Weiteren „die Immobilienlüge“. [3]

Auf den ersten Blick – ohne den korrekten Kontext – erscheint die besagte Immobilienlüge als wahr: Eigenheimbesitzer verfügen im Alter tatsächlich über ein statistisch höheres Nettovermögen als Mieterhaushalte. Das zeigen die entsprechenden Daten und niemand bezweifelt ihre formale Korrektheit.

Doch die Krux: Der statistische Vermögensvorsprung von Eigenheimbesitzerhaushalten (EHBs) vor Mieterhaushalten hat nichts mit dem Eigenheim zu tun. Er beruht vollständig auf anderen Ursachen. Hier wird also Korrelation mit Kausalität verwechselt oder vertauscht. Ja, EHB-Haushalte sind im vorgerückten Alter in der Regel vermögender als Mieterhaushalte, aber die Ursache dieses Vermögensvorsprungs ist nicht das Eigenheim.

Hier eine Illustration zur manipulativen Vertauschung von Ursache und Wirkung bei der Immobilienlüge: Das Vermögen des durchschnittlichen Ferrari-Besitzer-Haushaltes in Deutschland (rund 14.500 Haushalte) übersteigt selbstverständlich das des durchschnittlichen Nicht-Ferrari-Besitzer-Haushaltes (ca. 41 Millionen). Nun die Frage: War der Ferrari die Ursache dieses Vermögensvorsprungs? Natürlich nicht. Der Ferrari hat diesen Vermögensvorsprung statistisch eher reduziert – ohne ihn wäre der Vermögensvorsprung der Ferrari-Haushalte noch größer. So oder so war der Ferrari-Besitz die Folge des Einkommens- und Vermögensvorsprungs, nicht seine Ursache. Genauso ist es beim Eigenheimbesitz. Er ist die Folge, nicht die Ursache, einer Reihe tatsächlich ursächlicher Faktoren.